|

| Die Bankkredite sind gezielt auf vorrangige Bereiche ausgerichtet und tragen wesentlich zur Förderung der Produktion, zur Schaffung von Arbeitsplätzen und zum nachhaltigen Wirtschaftswachstum der Provinz bei. |

Dank der starken Führung der Staatsbank von Vietnam, Region V, und den Bemühungen lokaler Kreditinstitute werden die Bankkredite in Thai Nguyen gezielt in vorrangige Gebiete gelenkt. Dies trägt maßgeblich zur Förderung von Produktion, Wirtschaft, der Schaffung von Arbeitsplätzen und einem nachhaltigen Wirtschaftswachstum der Provinz bei.

|

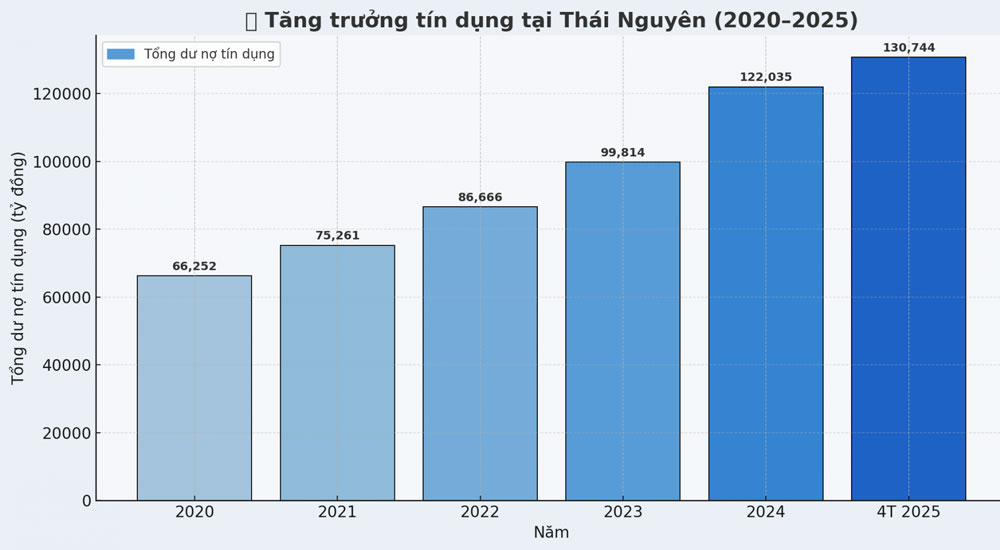

| Kreditwachstumsdiagramm in Thai Nguyen im Zeitraum 2020–2025. |

Laut Angaben der State Bank of Vietnam (SBV), Region V, belief sich der gesamte ausstehende Kreditsaldo in der Provinz Thai Nguyen bis Ende April 2025 auf 130.744 Milliarden VND, was einem Anstieg von 7,14 % gegenüber Ende 2024 entspricht. Dies ist eine positive Wachstumsrate angesichts der Tatsache, dass die Wirtschaft weiterhin durch Inflation, schwankende Wechselkurse, hohe Inputkosten und die Verengung der Exportmärkte mit vielen Schwierigkeiten konfrontiert ist.

|

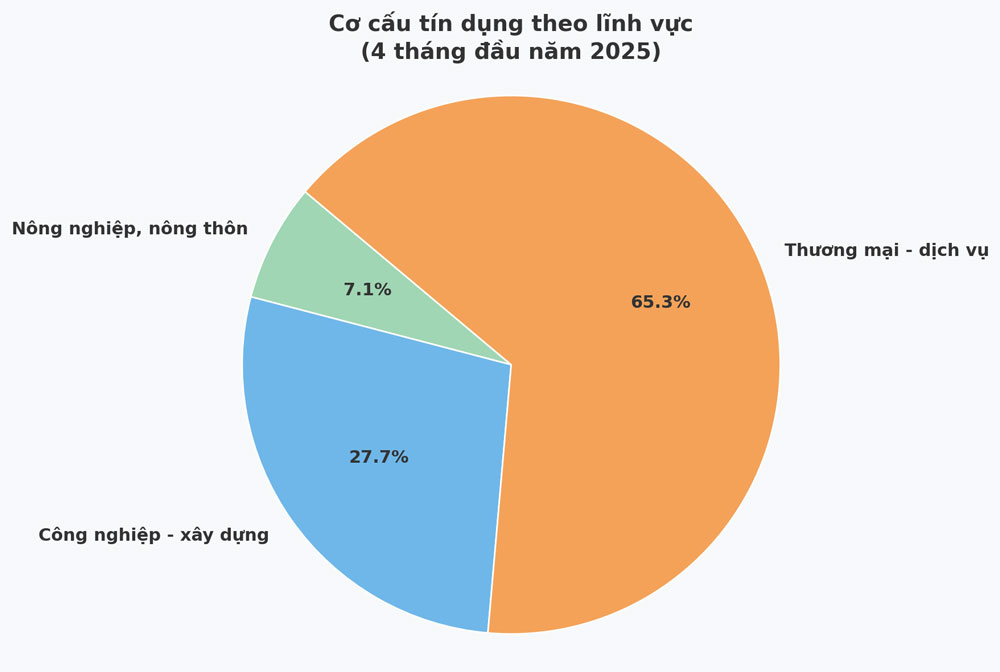

Die Kreditflüsse fließen eindeutig in Produktion, Wirtschaft und Schlüsselsektoren. Der größte Anteil entfällt mit über 82.900 Milliarden VND auf Handel und Dienstleistungen; über 35 Milliarden VND entfallen auf Industrie und Baugewerbe ; fast 9 Milliarden VND entfallen auf Landwirtschaft und ländliche Gebiete. Diese Zahlen zeigen, dass die Kreditvergabe nicht nur quantitativ zugenommen hat, sondern auch in die richtige Richtung geht: Sie unterstützt die wirtschaftliche Umstrukturierung und verbessert die inländische Produktivität.

Die oben genannten Ergebnisse wurden dank des proaktiven und flexiblen Managements der Staatsbank von Vietnam, Region V, und 36 Kreditinstituten in der Region erzielt. Eine Reihe synchroner Lösungen wurde implementiert, darunter: regelmäßige Vernetzung von Banken und Unternehmen, Vereinfachung von Verwaltungsverfahren, Unterstützung von Online-Transaktionen und Senkung der Kreditzinsen, um Produktions- und Geschäftsunternehmen den Zugang zu Kapitalquellen zu erleichtern.

Seit Jahresbeginn haben die Geschäftsbanken gleichzeitig ihre Einlagenzinsen gesenkt und die Kreditzinsen für Neukredite um durchschnittlich 0,4 Prozent pro Jahr gesenkt. Dies ist ein wichtiger Faktor, um die Finanzierungskosten der Unternehmen zu senken und inländische Investitionen und Konsum zu fördern.

In Wirklichkeit stellen Banken nicht nur Kapital zur Verfügung, sondern fungieren auch als Begleiter im Prozess der Produktionserholung und -entwicklung.

Herr Duong Nhu Lam, Direktor der Gia Phong Company Limited (Pho Yen City), sagte: „Anfang dieses Jahres erhielten wir von BIDV ein Darlehen von über 20 Milliarden VND für die Modernisierung unserer Produktionslinie für ungebrannte Ziegel. Der Zinssatz ist im Vergleich zum Vorjahr deutlich gesunken. Die Bankmitarbeiter sind besonders nah an den Unternehmen und unterstützen sie vor Ort beim Ausfüllen der Unterlagen. So sparen sie Zeit und Kosten. Dank dieser Kapitalquelle haben Unternehmen die Möglichkeit, ihre Technologie zu erneuern, ihre Wettbewerbsfähigkeit zu verbessern und zusätzliche Arbeitsplätze für Dutzende lokaler Arbeitnehmer zu schaffen.“

Allerdings haben nicht alle Unternehmen und Genossenschaften einfachen Zugang zu Kapital. Einige Kreditinstitute gaben an, dass sie zwar bereit seien, Kredite zu vergeben, die Kapitalaufnahme der Wirtschaft jedoch weiterhin begrenzt sei. Viele Unternehmen kämpfen mit Produktionsschwierigkeiten, hohen Rohstoffpreisen und Logistikkosten, während sich der Konsum noch nicht deutlich erholt hat.

Einige Exportbranchen, insbesondere die Textil- und Elektronikindustrie, sind von der Einführung neuer Zölle auf bestimmte Importgüter durch die USA betroffen, was die Unternehmen dazu zwingt, ihre Investitionspläne neu zu kalkulieren.

Viele Kleinunternehmen und Genossenschaften haben nicht nur mit Marktschwierigkeiten zu kämpfen, sondern verfügen auch noch nicht über einen umsetzbaren Geschäftsplan, keine vollständig aktualisierten Finanzunterlagen oder es fehlt ihnen an Sicherheiten für die Aufnahme von Kapital.

Laut Nguyen Van Thoi, Vorsitzender der Wirtschaftsvereinigung der thailändischen Provinz Nguyen, ist dies heute ein häufiger Engpass bei der Kreditvergabe. „Banken benötigen flexiblere Mechanismen, aber Unternehmen müssen auch ihr Finanzmanagement professioneller gestalten und Transparenz in Bezug auf Cashflow und Entwicklungsstrategie schaffen“, kommentierte Thoi.

Angesichts dieser Realität hat der Bankensektor proaktiv zahlreiche synchrone Lösungen umgesetzt. Einerseits arbeitet er weiterhin eng mit der Regierung, Ministerien und Wirtschaftsverbänden zusammen, um rechtliche Probleme im Zusammenhang mit verpfändeten Vermögenswerten und Kreditanträgen zu lösen.

Andererseits haben einige Kreditinstitute Kreditpakete ohne Sicherheiten auf der Grundlage von Kreditwürdigkeit, Cashflow und spezifischen Geschäftsplänen erweitert.

Darüber hinaus fördert die Bankenbranche den Einsatz von Technologie, verbessert die Servicequalität und verkürzt die Zeit für die Beurteilung und Auszahlung.

|

| In den ersten Monaten des Jahres 2025 „floss“ das Bankkreditkapital stark in den Handels- und Dienstleistungssektor der Provinz (illustratives Foto). |

Um die Systemsicherheit zu gewährleisten und die Krediteffizienz zu fördern, hat die SBV-Region V die Fernüberwachung, Inspektion und Frühwarnung bei Risikoanzeichen verstärkt. Kapitalflüsse werden zudem streng kontrolliert, um einen Zufluss in riskante Spekulationsbereiche wie ineffektive Wertpapiere und Immobilien zu vermeiden.

„Kreditwachstum ist nicht immer gut, aber es ist wichtig, in die richtige Richtung zu gehen, die richtigen Themen zu unterstützen und einen Mehrwert für die Wirtschaft zu schaffen“, betonte Herr Le Quang Huy, Direktor der Staatsbank von Vietnam, Region V.

Der Thai Nguyen Bankensektor wird auch in Zukunft Kredite an dynamische Sektoren wie die verarbeitende Industrie, Hochtechnologie, moderne Landwirtschaft und den Export vergeben. Das Kreditwachstum in der gesamten Provinz soll bis 2025 bei etwa 15 % liegen. Dies ist nicht nur eine Zahl, sondern auch ein Ziel, das mit Wachstumsqualität, der Schaffung von Arbeitsplätzen und der Verbesserung der Lebensqualität der Menschen verbunden ist.

Durch die starke Beteiligung des Bankensektors und die aktive Zusammenarbeit der Wirtschaft werden die Kapitalströme schrittweise geöffnet und in die wichtigsten „Blutgefäße“ der Wirtschaft von Thai Nguyen geleitet. Dies ist die wichtigste Triebkraft für die Provinz, um ihr Bruttoinlandsprodukt-Wachstumsziel zu erreichen, die sozioökonomische Stabilität zu wahren und sich bis 2025 und in den Folgejahren nachhaltig zu entwickeln.

Quelle: https://baothainguyen.vn/kinh-te/202506/thuc-day-tin-dung-tao-dong-luc-tang-truong-kinh-te-ac92d2f/

Kommentar (0)