Με ισχυρή υποστήριξη από τις ταμειακές ροές, ο δείκτης VN-Index ξεπέρασε το ιστορικό υψηλό που σημειώθηκε το 2022 - Φωτογραφία: QUANG DINH

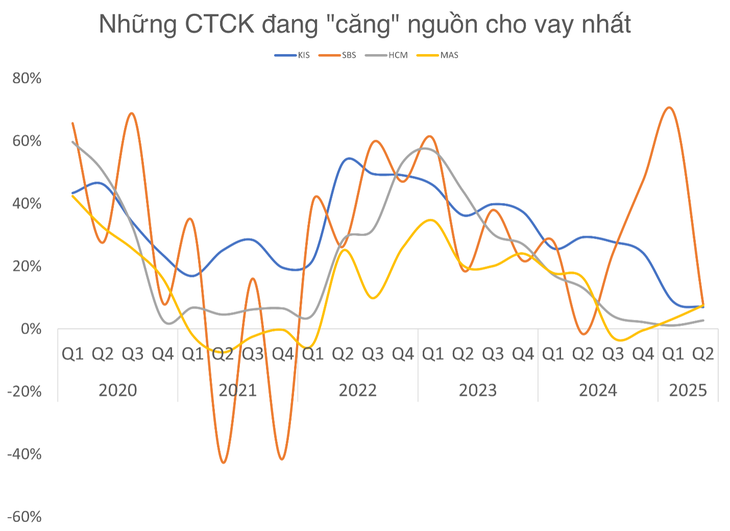

Πολλές εταιρείες στην κορυφαία ομάδα μεριδίων αγοράς, όπως οι HSC, MAS, KIS... έχουν σχεδόν εξαντλήσει τα περιθώρια δανεισμού. Εάν η ανοδική δυναμική της αγοράς συνεχιστεί, η πίεση για άντληση πρόσθετων κεφαλαίων για την επέκταση της δανειοδοτικής ικανότητας σύντομα θα γίνει ζήτημα επιβίωσης.

Τα χρήματα που επενδύθηκαν σε μετοχές αυξήθηκαν απότομα, ενώ το περιθώριο κέρδους σημείωσε επίσης ρεκόρ.

Στις αρχές του δεύτερου τριμήνου του 2025, η αγορά βίωσε ένα σοκ που σχετίζεται με τους δασμούς των ΗΠΑ, αλλά σύντομα ανέκαμψε γρήγορα και δυναμικά. Τα δάνεια περιθωρίου σε εταιρείες χρηματιστηριακών συναλλαγών συνέχισαν να αυξάνονται σε επίπεδο ρεκόρ.

Το σύνολο των ανεξόφλητων δανείων σε τίτλους (συμπεριλαμβανομένου του περιθωρίου και των προκαταβολών) σε 38 εταιρείες χρηματιστηριακών συναλλαγών (SCs) που καταγράφηκαν το τελευταίο τρίμηνο έφτασε σχεδόν τα 286.500 δισεκατομμύρια VND, θέτοντας νέο υψηλό για τον κλάδο.

Τα επιτόκια δανεισμού με περιθώριο κέρδους έχουν επίσης προσαρμοστεί προς τα πάνω, συμβάλλοντας στη βελτίωση των περιθωρίων κέρδους μετά από μια περίοδο έντονου ανταγωνισμού στις αρχές του έτους. Ωστόσο, η δυνατότητα επέκτασης των περιθωρίων κέρδους -μια σημαντική «πηγή πυρομαχικών» για ορισμένες μεγάλες χρηματιστηριακές εταιρείες- σταδιακά εξαντλείται.

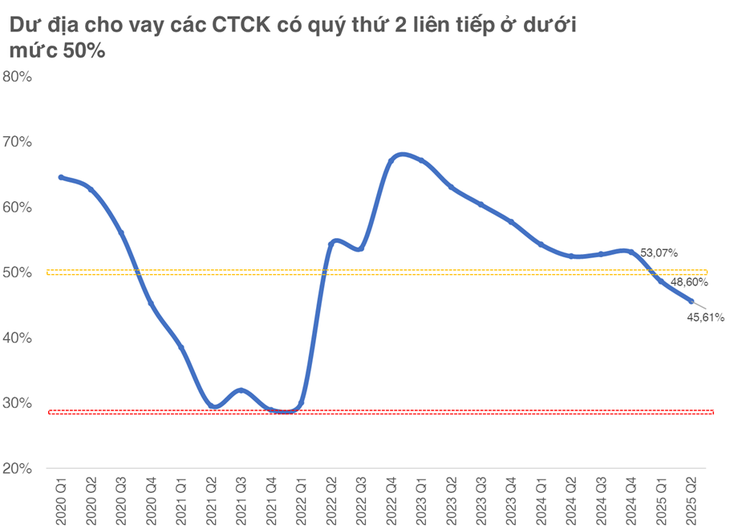

Σύμφωνα με τους κανονισμούς, κάθε χρηματιστηριακή εταιρεία επιτρέπεται να δανείζει περιθώριο κέρδους έως και 2 φορές το ποσό των ιδίων κεφαλαίων της. Τα γενικά στατιστικά στοιχεία δείχνουν ότι ο εναπομείνας χώρος δανεισμού (ο λόγος μεταξύ του τρέχοντος ανεξόφλητου χρέους και του μέγιστου ορίου) έχει μειωθεί στο 45,6%, το χαμηλότερο επίπεδο από το δεύτερο τρίμηνο του 2022 και μειωμένος κατά σχεδόν 3 ποσοστιαίες μονάδες σε σύγκριση με το προηγούμενο τρίμηνο.

Αξίζει να σημειωθεί ότι, όταν αυτός ο δείκτης έπεσε κάτω από το 50% την περίοδο 2020 - 2021, η αγορά εισήλθε σε μια περίοδο υπερθέρμανσης και συνεχούς μείωσης του χώρου δανεισμού. Το χαμηλότερο επίπεδο που καταγράφηκε ποτέ ήταν σχεδόν 29% το δεύτερο τρίμηνο του 2021, ακριβώς πριν ο δείκτης VN φτάσει στο ιστορικό του υψηλό.

Πολλές εταιρείες στο κορυφαίο μερίδιο αγοράς μεσιτειών βρίσκονται κοντά στα όρια δανεισμού τους.

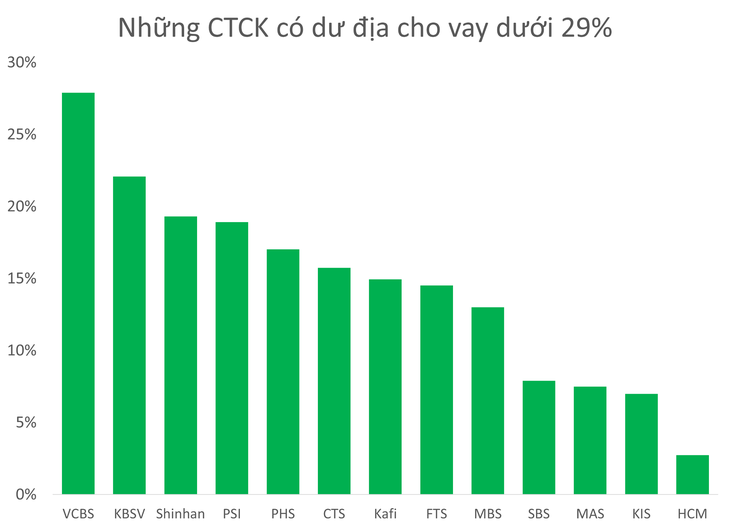

Αυτή τη στιγμή, υπάρχουν περισσότερες από 10 μεγάλες και μικρές χρηματιστηριακές εταιρείες με περιθώριο κέρδους κάτω του 29%, συμπεριλαμβανομένων ονομάτων στην 10 κορυφαία ομάδα μεριδίων χρηματιστηριακής αγοράς, όπως οι HSC, MBS, MAS, KIS, VCBS.

Περισσότερες από 10 μεγάλες και μικρές εταιρείες κινητών αξιών έχουν περιθώριο κέρδους κάτω από 29%.

Σε αυτήν την ομάδα, τα HSC, MAS και KIS είναι ιδιαίτερα αξιοσημείωτα όταν ο χώρος δανεισμού έχει σχεδόν εξαντληθεί.

Η πιο εξέχουσα είναι η HSC Securities (HCM), με πολλά τρίτα μέρη να διατηρούν ανεξόφλητο χρέος περίπου 20.000 δισεκατομμυρίων VND, παρόλο που το διοικητικό συμβούλιο της HSC έθεσε στόχο δανεισμού ύψους 27.000 δισεκατομμυρίων VND για το 2025.

Εν αναμονή της εφαρμογής της νέας αύξησης κεφαλαίου το τρίτο τρίμηνο του 2025, η εταιρεία μένει πίσω στον αγώνα για το ανεξόφλητο χρέος, τη στιγμή που δύο μεγάλοι ανταγωνιστές, η SSI και η TCBS, έχουν αυξήσει και οι δύο τα επίπεδα δανείων τους σε πάνω από 33.000 δισεκατομμύρια VND.

Η HSC αναγκάστηκε να στραφεί σε αυτοσυναλλαγές, «αγοράζοντας το κατώτατο όριο» και προσθέτοντας περισσότερα από 1.400 δισεκατομμύρια VND στο χαρτοφυλάκιο μετοχών της το δεύτερο τρίμηνο του 2025 για να διατηρήσει την αποδοτικότητά της.

Εν τω μεταξύ, δύο εταιρείες χρηματιστηριακών συναλλαγών από την Κορέα, η Mirae Asset Vietnam (MAS) και η KIS Vietnam, αντιμετωπίζουν επίσης σημαντικά εμπόδια όσον αφορά τα όρια δανεισμού. Εάν δεν λάβουν σύντομα νέα κεφάλαια από τις μητρικές τους εταιρείες, ο κίνδυνος απώλειας μεριδίου αγοράς από εγχώριους ανταγωνιστές που έχουν μεγάλη κεφαλαιοποίηση είναι απολύτως υπαρκτός.

Το μερίδιο αγοράς των Mirae Asset Securities και KIS Securities στο HOSE μειώθηκε στο 3,5% και 3,13% το τελευταίο τρίμηνο.

Στο πλαίσιο της συνεχιζόμενης προσέλκυσης ταμειακών ροών από την αγορά, καθώς ο δείκτης VN-Index πλησιάζει το ιστορικό του υψηλό, η ζήτηση περιθωρίου κέρδους θα συνεχίσει να αυξάνεται απότομα από τους μεμονωμένους επενδυτές. Αυτό σημαίνει ότι η πίεση στις χρηματιστηριακές εταιρείες θα είναι μεγαλύτερη εάν δεν έχουν χρόνο να αναβαθμίσουν τα «δοχεία» μετοχών τους.

Η πραγματικότητα του παρελθόντος δείχνει ότι η περίοδος έντασης του περιθωρίου κέρδους συχνά συνδέεται με θερμούς κύκλους της αγοράς και οι επενδυτές είναι επίσης ευαίσθητοι στα δεδομένα δανεισμού μεγάλων εταιρειών κινητών αξιών.

Πηγή: https://tuoitre.vn/margin-cang-nhu-day-dan-nhieu-cong-ty-chung-khoan-lon-sap-can-room-luc-thi-truong-bung-no-20250726190946672.htm

![Μετάβαση στο Dong Nai OCOP: [Μέρος 2] Άνοιγμα νέου καναλιού διανομής](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

Σχόλιο (0)