Η έκθεση του Cốc Cốc επικεντρώθηκε στην αξιολόγηση των αλλαγών στη συμπεριφορά, τις προοπτικές, τα ενδιαφέροντα και τις ανησυχίες των χρηστών μετά από μια περίοδο πρακτικής εμπειρίας με τα νέα μέτρα ασφαλείας.

Σύμφωνα με την απόφαση αριθ. 2345/QD-NHNN της Κρατικής Τράπεζας του Βιετνάμ, από την 1η Ιουλίου 2024, όλες οι συναλλαγές που υπερβαίνουν τα 10 εκατομμύρια VND ανά συναλλαγή ή τα 20 εκατομμύρια VND ανά ημέρα απαιτείται να επαληθεύονται με βιομετρικά στοιχεία για την ενίσχυση της ασφάλειας και την προστασία των καταναλωτών από κινδύνους απάτης.

Σχεδόν ένα μήνα μετά την επίσημη εφαρμογή του κανονισμού, για να ενημερώσει τις απόψεις των χρηστών σχετικά με τη βιομετρική επαλήθευση στις ηλεκτρονικές συναλλαγές μεταφοράς χρημάτων, η Cốc Cốc διεξήγαγε μια μεγάλης κλίμακας διαδικτυακή έρευνα με τους χρήστες της.

Το Ανόι και η πόλη Χο Τσι Μινχ έχουν τα υψηλότερα ποσοστά επιτυχημένων εγκαταστάσεων.

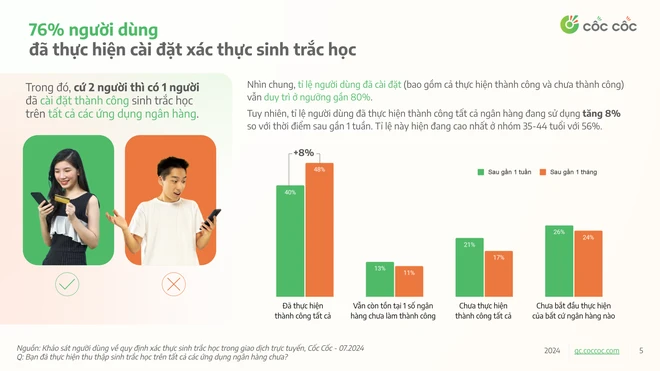

Σύμφωνα με έναν εκπρόσωπο της Cốc Cốc, το 76% των ερωτηθέντων χρηστών έχουν ρυθμίσει τη βιομετρική επαλήθευση, συμπεριλαμβανομένων τόσο των επιτυχημένων όσο και των ανεπιτυχών προσπαθειών. Από αυτούς, ένας στους δύο χρήστες έχει ρυθμίσει με επιτυχία τη βιομετρική επαλήθευση σε όλες τις τραπεζικές εφαρμογές του.

Συνολικά, και στις δύο περιόδους της έρευνας, το ποσοστό των χρηστών που είχαν εγκαταστήσει την εφαρμογή παρέμεινε κοντά στο 80%. Ωστόσο, το ποσοστό των χρηστών που είχαν εγκαταστήσει με επιτυχία εφαρμογές για όλες τις τράπεζές τους αυξήθηκε κατά 8% σε σύγκριση με σχεδόν μια εβδομάδα νωρίτερα. Αυτό το ποσοστό είναι επί του παρόντος υψηλότερο στην ηλικιακή ομάδα 35-44 ετών, στο 56%.

Το Ανόι και η πόλη Χο Τσι Μινχ παραμένουν οι δύο περιοχές με τα υψηλότερα ποσοστά επιτυχημένης εγκατάστασης για όλες τις τράπεζες που λειτουργούν αυτήν τη στιγμή. Η κεντρική περιοχή καλύπτει επίσης γρήγορα τη διαφορά, με την υψηλότερη αύξηση στα ποσοστά επιτυχημένης πιστοποίησης σε εθνικό επίπεδο, η οποία αυξήθηκε κατά 11% σε σύγκριση με την περίοδο μετά από σχεδόν μια εβδομάδα εφαρμογής του κανονισμού.

Τα αποτελέσματα της έρευνας δείχνουν ότι η εμπειρία ελέγχου ταυτότητας γίνεται ευκολότερη για την πλειοψηφία των χρηστών. Έως και 45% των χρηστών αξιολόγησαν τη διαδικασία συλλογής δεδομένων ως εύκολη/πολύ εύκολη, σημειώνοντας αύξηση 7% σε σύγκριση με την προηγούμενη έρευνα. Ταυτόχρονα, το ποσοστό των χρηστών που τη βρήκαν δύσκολη μειώθηκε από 31% σε 22%.

Οι χρήστες κάτω των 45 ετών παρουσίασαν ταχύτερο ρυθμό προσαρμογής στους νέους κανονισμούς, με το 48% να βρίσκει τη διαδικασία βιομετρικής ενημέρωσης εύκολη/πολύ εύκολη, σε σύγκριση με το 38% των χρηστών άνω των 45 ετών.

Ωστόσο, εξακολουθούν να υπάρχουν ορισμένες δυσκολίες στη διαδικασία υλοποίησης. Για τις τρέχουσες έρευνες μεγάλης κλίμακας, η «Δυσκολία στην αναγνώριση προσώπου» και η «Ασυμβατότητα συσκευών» αποτελούν αυξανόμενα προβλήματα που επηρεάζουν τις εμπειρίες ελέγχου ταυτότητας των χρηστών.

«Αδυναμία ανάγνωσης NFC», «Δυσκολία φωτογράφισης ταυτοτήτων/ανάγνωσης κωδικών QR», «Απαιτείται ενημέρωση των στοιχείων της ταυτότητας στις τράπεζες» είναι ζητήματα που φαίνεται να έχουν σταδιακά επιλυθεί, με μείωση στον αριθμό τέτοιων προβλημάτων σε σύγκριση με πριν.

Πώς έχουν αλλάξει οι απόψεις των χρηστών;

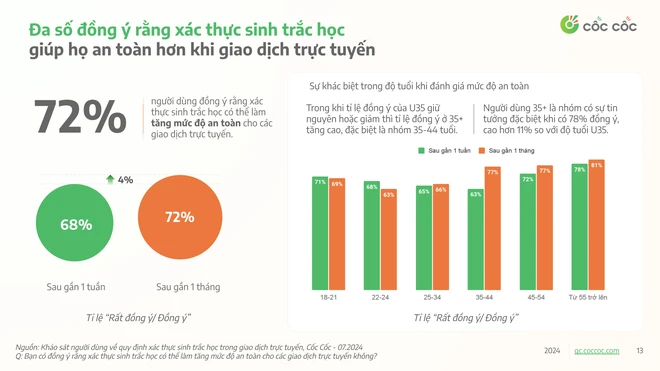

Η πλειοψηφία των χρηστών συμφωνεί ότι η βιομετρική επαλήθευση τους καθιστά ασφαλέστερους κατά τις ηλεκτρονικές συναλλαγές, με το 72% να συμφωνεί, σημειώνοντας αύξηση 4% σε σύγκριση με την προηγούμενη έρευνα. Μεταξύ αυτών, οι χρήστες άνω των 35 ετών έδειξαν ιδιαίτερα ισχυρή εμπιστοσύνη, με το 78% να συμφωνεί, ποσοστό 11% υψηλότερο από εκείνους κάτω των 35 ετών.

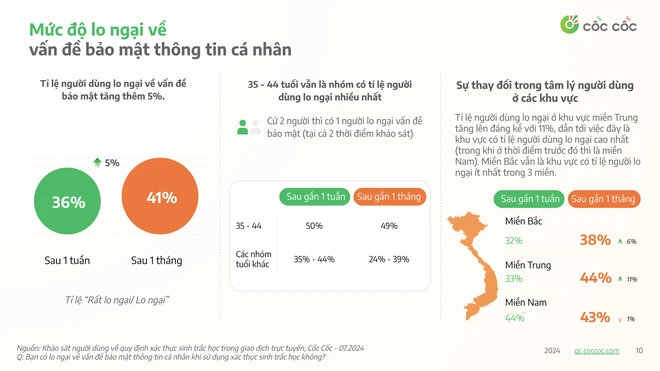

Ωστόσο, το 41% των ερωτηθέντων εξακολουθούσε να εκφράζει ανησυχίες σχετικά με την ασφάλεια των προσωπικών τους πληροφοριών κατά την υποβολή τους σε βιομετρικά στοιχεία, σημειώνοντας αύξηση 5% σε σύγκριση με την προηγούμενη περίοδο. Συγκεκριμένα, και στις δύο περιόδους της έρευνας, η ηλικιακή ομάδα 35-44 ετών παρέμεινε η πιο ανήσυχη, με περίπου το 50% των ερωτηθέντων να εκφράζουν ανησυχίες.

Το αίσθημα των χρηστών σχετικά με αυτό το ζήτημα ποικίλλει επίσης μεταξύ των περιοχών. Το ποσοστό των χρηστών που εκφράζουν ανησυχία στην Κεντρική περιοχή αυξήθηκε σημαντικά στο 11%, καθιστώντας την την περιοχή με το υψηλότερο ποσοστό ανήσυχων χρηστών. Εν τω μεταξύ, η Βόρεια περιοχή παραμένει η περιοχή με το χαμηλότερο ποσοστό ανήσυχων χρηστών μεταξύ των τριών περιοχών.

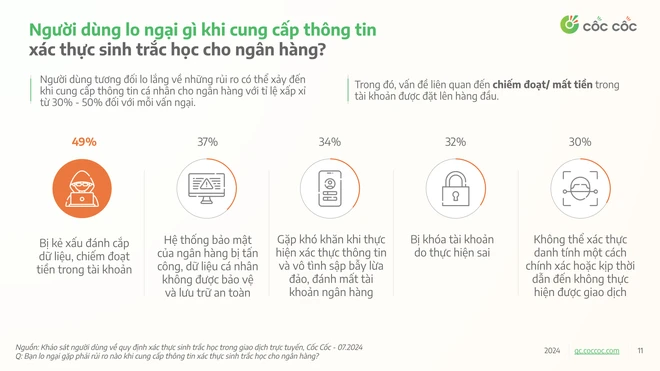

Όταν ρωτήθηκαν για ανησυχίες σχετικά με τους κινδύνους κατά τη διάρκεια της βιομετρικής διαδικασίας, οι χρήστες εξέφρασαν σχετικά υψηλά επίπεδα ανησυχίας για πιθανούς κινδύνους κατά την παροχή προσωπικών πληροφοριών σε τράπεζες, με περίπου 30% έως 50% να εκφράζουν ανησυχία για κάθε ζήτημα.

Μεταξύ των ζητημάτων που τέθηκαν, η πιο πιεστική ανησυχία ήταν η κλοπή/απώλεια χρημάτων από λογαριασμούς. Οι νεότεροι χρήστες και οι γυναίκες εξέφρασαν ιδιαίτερη ανησυχία για πιθανές απάτες κατά τη διάρκεια ηλεκτρονικών συναλλαγών. Συγκεκριμένα, ενώ μόνο το 22% των ατόμων άνω των 45 ετών ανησυχούσαν, το 40% των νεότερων χρηστών εξέφρασε αυτήν την ανησυχία. Αυτό το ποσοστό ήταν 10% υψηλότερο μεταξύ των γυναικών από ό,τι των ανδρών.

Σύμφωνα με τη γενική αντίληψη των χρηστών, η ασφάλεια και η ευκολία είναι τα μεγαλύτερα πλεονεκτήματα της βιομετρικής επαλήθευσης ταυτότητας κατά τη διεξαγωγή ηλεκτρονικών συναλλαγών. Η ταχύτητα και η ευκολία χρήσης είναι τα σημαντικότερα πλεονεκτήματα που εντοπίστηκαν μετά τη χρήση. Ωστόσο, το 17% των χρηστών δεν διαπίστωσε κανένα πλεονέκτημα σε αυτήν τη μέθοδο ασφαλείας.

Οι περισσότεροι χρήστες αποδίδουν τους περιορισμούς αυτής της μεθόδου κυρίως στην εμπειρία του χρήστη, όπως η δυσκολία εκτέλεσης σε χαμηλό φωτισμό, με βρεγμένα δάχτυλα ή η χρονοβόρα και δυσκίνητη φύση της διαδικασίας.

Όσοι είναι κάτω των 25 ετών αντιμετωπίζουν περισσότερες προκλήσεις που σχετίζονται με την χρηστικότητα υπό ορισμένες συνθήκες. Εν τω μεταξύ, όσοι είναι ηλικίας 25-34 ετών ανησυχούν περισσότερο για τον χρόνο επεξεργασίας συναλλαγών. Όσοι είναι άνω των 35 ετών εμφανίζουν μια πιο «χαλαρή» προσέγγιση, με σημαντικά χαμηλότερες αξιολογήσεις σε όλους τους παράγοντες σε σύγκριση με όσους είναι κάτω των 35 ετών.

Σύμφωνα με στατιστικά στοιχεία έρευνας, το 51% των χρηστών επαλήθευσε με επιτυχία όλες τις συναλλαγές ύψους 10 εκατομμυρίων VND ή περισσότερο ανά συναλλαγή ή 20 εκατομμυρίων VND ή περισσότερο ανά ημέρα. Ωστόσο, ορισμένοι χρήστες εξακολουθούν να αντιμετωπίζουν αποτυχίες επαλήθευσης συναλλαγών. Τον τελευταίο μήνα, ένας στους τρεις χρήστες αντιμετώπισε μία έως δύο αποτυχημένες προσπάθειες επαλήθευσης.

Η πλειοψηφία των χρηστών αισθάνθηκε ουδέτερη κατά την αξιολόγηση των χρόνων συναλλαγών χρησιμοποιώντας βιομετρική επαλήθευση. Αξιοσημείωτο είναι ότι το ποσοστό αξιολόγησης γρήγορων/πολύ γρήγορων συναλλαγών ήταν 2,6 φορές υψηλότερο από τις αξιολογήσεις αργών/πολύ αργών συναλλαγών.

Έως και 54% των χρηστών που πραγματοποιούν συναλλαγές ύψους 10 εκατομμυρίων ή 20 εκατομμυρίων VND ανά συναλλαγή καθημερινά έχουν θετική γνώμη για την ταχύτητα των συναλλαγών. Αυτό το ποσοστό είναι 1,3 φορές υψηλότερο και 1,5 φορές υψηλότερο για τους χρήστες που πραγματοποιούν συναλλαγές εβδομαδιαίως και μηνιαίως, αντίστοιχα.

Όταν ρωτήθηκαν για τη γνώμη τους σχετικά με την απόφαση «να σταματήσουν όλες οι συναλλαγές εάν οι πελάτες δεν παρέχουν βιομετρικά δεδομένα από την 1η Ιανουαρίου 2025», το 64% των χρηστών θεώρησε την απόφαση απαραίτητη/πολύ απαραίτητη, ενώ το 10% την αξιολόγησε ως περιττή/πολύ περιττή.

Όπως φαίνεται από μια έρευνα μεγάλης κλίμακας που διεξήχθη ένα μήνα μετά την εφαρμογή του κανονισμού, οι χρήστες έχουν σταδιακά εξοικειωθεί και προσαρμοστεί περισσότερο στα νέα μέτρα ασφαλείας. Οι δυσκολίες στη διαδικασία εγκατάστασης έχουν σταδιακά βελτιωθεί.

Ωστόσο, στο πλαίσιο των ολοένα και πιο εξελιγμένων και πολύπλοκων διαδικτυακών απατήσεων, οι χρήστες εξακολουθούν να έχουν ανησυχίες και ανησυχίες σχετικά με πιθανούς κινδύνους για την ασφάλεια των πληροφοριών.

![[Εικόνα] Το επίμονο μαχητικό πνεύμα του γυναικείου ποδοσφαίρου του Βιετνάμ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F17%2F1765990260956_ndo_br_4224760955870434771-copy-jpg.webp&w=3840&q=75)

![[Φωτογραφία] Ο Πρωθυπουργός Φαμ Μινχ Τσινχ δέχεται τον Κυβερνήτη της Επαρχίας Τοτσίγκι (Ιαπωνία)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Ζωντανά] Γκαλά Βραβείων Κοινοτικής Δράσης 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Εικόνα] Διαρροή εικόνων ενόψει της γκαλά απονομής των Βραβείων Δράσης Κοινότητας 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Φωτογραφία] Ο Πρωθυπουργός Φαμ Μινχ Τσινχ δέχεται τον Υπουργό Παιδείας και Αθλητισμού του Λάος, Θονγκσαλίθ Μανγκνόρμεκ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Ζωντανά] Τελετή λήξης και απονομή βραβείων για τον διαγωνισμό δημιουργίας βίντεο/κλιπ "Εντυπωσιακός τουρισμός στο Βιετνάμ" 2025](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/17/1765974650260_z7273498850699-00d2fd6b0972cb39494cfa2559bf85ac-1765959338756946072104-627-0-1338-1138-crop-1765959347256801551121.jpeg)

Σχόλιο (0)