Tien Phong Securities Joint Stock Company (HoSE: TPS) acaba de anunciar su informe financiero semestral auditado con varios puntos notables.

En el primer semestre, los ingresos operativos de TPS alcanzaron los 1.621 mil millones de VND, un aumento del 10 % con respecto al mismo período del año anterior, mientras que los gastos operativos disminuyeron ligeramente hasta los 1.223 mil millones de VND. Tras deducir los gastos financieros y administrativos, TPS obtuvo un beneficio antes de impuestos de 137 mil millones de VND, un aumento del 16 % con respecto al primer semestre del año anterior.

Con estos resultados, TPS ha alcanzado el 57% de su objetivo de ingresos y el 60% de su objetivo de beneficios para el año.

Los estados financieros muestran que TPS continúa centrándose en el mercado de bonos corporativos. En el primer semestre, mientras que las transacciones de los inversores totalizaron tan solo cerca de 14 billones de VND, principalmente en acciones, las operaciones de TPS en bonos superaron los 95 billones de VND (las operaciones en acciones fueron de tan solo 450 billones de VND).

Los activos totales de TPS experimentaron un crecimiento impresionante, alcanzando los 9.370 mil millones de VND, un 40 % más que a principios de año, lo que la convierte en la compañía de valores con la mayor tasa de crecimiento en el primer semestre del año según este criterio. La mayor parte de sus activos totales consiste en efectivo y equivalentes de efectivo (2.431 mil millones de VND), activos con valor razonable a valor razonable (1.564 mil millones de VND) y cuentas por cobrar por servicios de valores (3.878 mil millones de VND).

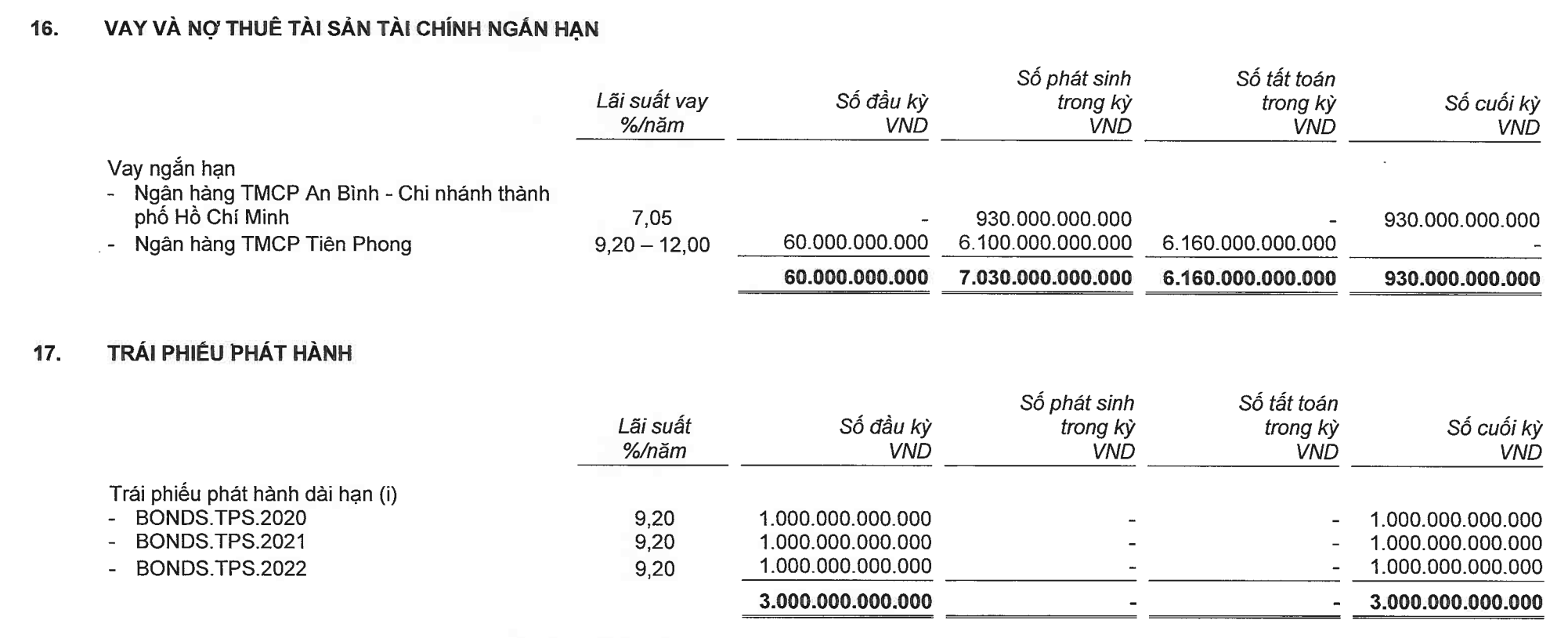

En el balance general, los recursos comparables aumentaron de un préstamo bancario a corto plazo de 930 mil millones de VND, y otras cuentas por pagar a corto plazo aumentaron de 852 mil millones de VND a 2.656 mil millones de VND. TPS aún mantiene una deuda en bonos de 3 billones de VND, mientras que el capital social se mantiene estable en 2 billones de VND.

Este año, TPS planea duplicar su capital social a 4 billones de VND a través de una oferta de acciones a los accionistas existentes y/o una colocación privada.

TPS aún mantiene un préstamo de bonos por 3 billones de VND, mientras que su capital social permanece estable en 2 billones de VND (Fuente: Estados financieros).

El único accionista mayoritario de TPS es actualmente Tien Phong Commercial Bank ( TPBank ), con una participación del 9,01 %. Si bien su participación no es muy grande, muy por debajo del umbral de veto (35 %), como se mencionó en un artículo anterior, la influencia de TPBank, o más precisamente, la influencia de sus propietarios, en TPS es casi absoluta. Los abundantes recursos de TPBank también han sido el principal impulsor del auge de TPS en los últimos años.

A mediados de marzo de 2023, el Consejo de Administración de TPS aprobó una resolución para obtener un préstamo de capital de TPBank con un límite máximo de 2.100 mil millones de VND. Tres meses después, el 14 de junio de 2023, el Consejo de Administración de TPS aprobó una resolución para obtener un préstamo de 1.400 mil millones de VND de An Binh Commercial Joint Stock Bank (ABBank). El préstamo contó con la garantía de TPBank.

A finales de junio, ABBank había desembolsado préstamos a TPS por un total de 930 mil millones de VND. Este era también el único saldo de crédito pendiente de TPS al final del segundo trimestre.

Sin embargo, en el primer semestre del año, TPS tomó prestados un total de 6,1 billones de VND de TPBank, más 930 billones de VND tomados prestados de ABBank (que también fueron garantizados por TPBank), lo que representa casi la totalidad del préstamo total de TPS durante el período (7,280 billones de VND) como se explica en el Estado de Flujo de Efectivo.

Cabe destacar que, a fines de junio de 2023, el saldo de la cuenta corriente de TPBank en TPS había aumentado a 2,428 billones de VND, en comparación con apenas 13,5 mil millones de VND a principios de año.

Esta cifra equivale al 11% del capital social de TPBank, y si incluimos el préstamo garantizado por TPBank en ABBank, representa hasta el 15,3% del capital social de TPBank. Mientras tanto, la normativa vigente limita a los bancos a no conceder crédito a un solo cliente que supere el 15% de su capital.

En el balance general, la fuente de financiación que registró un cambio significativo durante el período fueron las cuentas por pagar a corto plazo, con un saldo de 2.656 mil millones de VND, más del triple del de principios de año. De este importe, 2.187 mil millones de VND se destinaron a la compra de bonos por cuenta ajena.

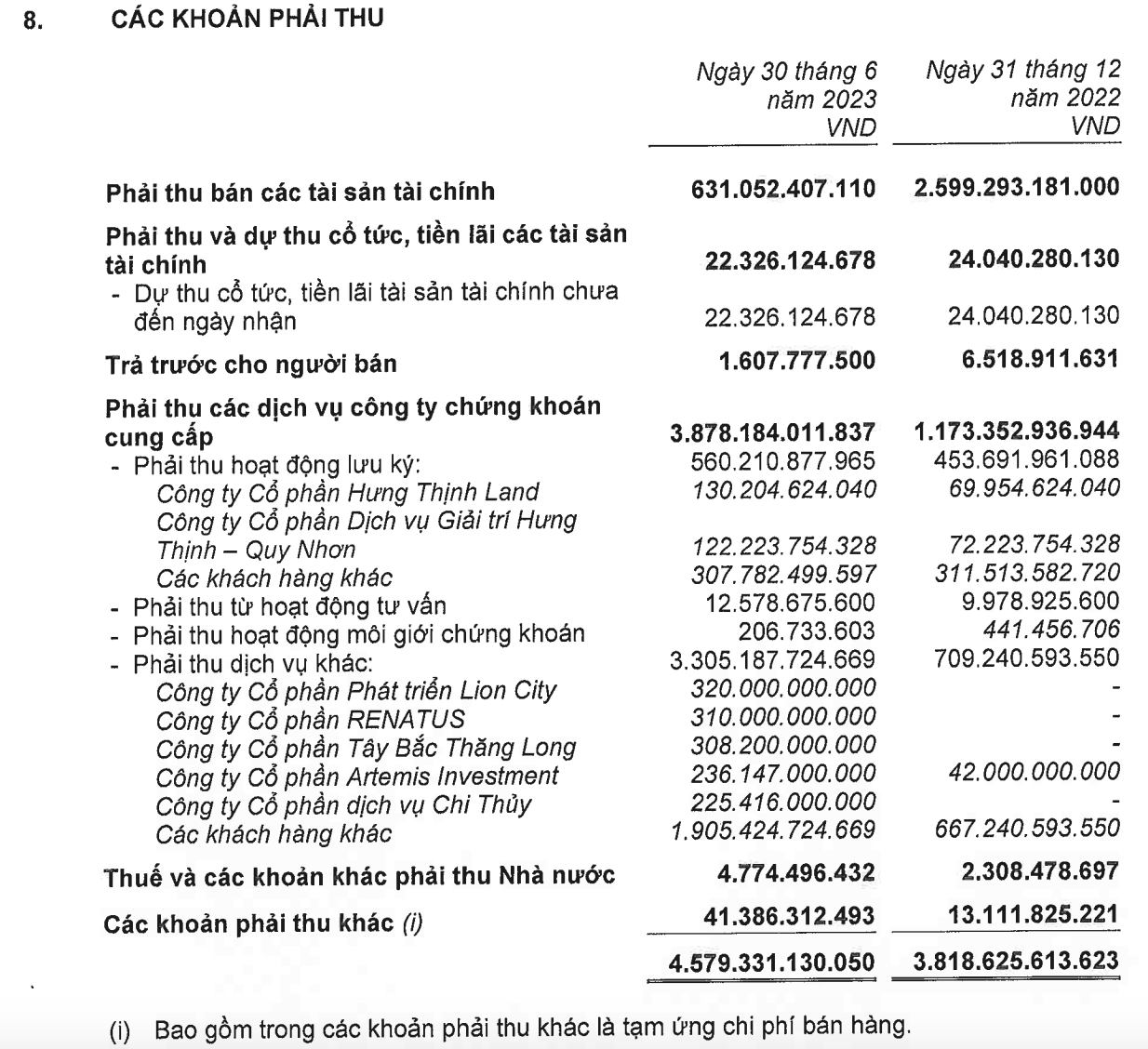

En el apartado de activos, el rubro con el saldo más destacable es el de las cuentas por cobrar, por un total de 4,579 billones de VND, lo que supone 2,3 veces el capital estatutario de TPS.

De esta cantidad, las cuentas por cobrar de otros servicios aumentaron drásticamente de VND 709 mil millones a VND 3,305 mil millones. La mayor parte de esta cantidad proviene de grupos que TPS - TPBank organizó para emitir grandes cantidades de bonos en años anteriores, como Tay Bac Thang Long Joint Stock Company (VND 308 mil millones), una entidad legal relacionada con R&H Group Joint Stock Company, o casi VND 1,100 mil millones de cuatro empresas relacionadas con un grupo multisectorial que cotiza en la HSX, a saber, Lion City Development Joint Stock Company (VND 320 mil millones), Renatus Joint Stock Company (VND 310 mil millones), Artemis Investment Joint Stock Company (VND 236 mil millones) y Chi Thuy Services Joint Stock Company (VND 225 mil millones).

Cuentas por cobrar de TPS (Fuente: Estados financieros).

En cuanto a R&H Group, los estados financieros de Vinahud Housing and Urban Development Joint Stock Company muestran que a fines de junio de 2023, TPBank había desembolsado un total de 1,710 mil millones de VND para que Vinahud comprara acciones en dos empresas de proyectos de R&H Group.

Anteriormente, TPBank - TPS actuó como intermediario en la emisión de más de 8 billones de VND en bonos por parte del Grupo R&H durante el período 2020-2021. Como se analizó en un artículo anterior, gran parte de estos bonos vencen este año, lo que genera una presión considerable no solo para el emisor Grupo R&H, sino también para el intermediario TPBank - TPS, en un contexto de opciones cada vez más limitadas para la reestructuración de la deuda.

Poco después de que TPBank desembolsara más de 1.700 billones de VND a Vinahud, el Banco Estatal de Vietnam emitió recientemente la Circular 06/2023, que regula las actividades crediticias de las entidades crediticias. Esta circular estipula que los bancos tienen prohibido otorgar préstamos para financiar aportaciones de capital, compras o transferencias de aportaciones de capital en sociedades de responsabilidad limitada o sociedades colectivas; o para aportaciones de capital, compras o transferencias de acciones en sociedades anónimas que no coticen en la bolsa de valores ni estén registradas para su negociación en el sistema de negociación UPCoM.

Los préstamos para cubrir estas necesidades de capital suelen conllevar riesgos inherentes. Este tipo de capital es difícil de controlar en cuanto a su destino, ya que la entidad crediticia no puede supervisar cómo lo utiliza el beneficiario y carece de una base para evaluar periódicamente su situación financiera, su rendimiento operativo y su capacidad de pago de la deuda.

En particular, esta es también una de las formas que los clientes pueden utilizar para ocultar su propiedad sobre los demás .

Hualién

[anuncio_2]

Fuente

![[Foto] El primer ministro Pham Minh Chinh asiste a la Conferencia sobre la Implementación de Tareas para 2026 del Sector de Industria y Comercio.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F19%2F1766159500458_ndo_br_shared31-jpg.webp&w=3840&q=75)

Kommentar (0)