Para 2024, Vietnam contará con cerca de 200 millones de cuentas de pago individuales, lo que representa un aumento de más del 50 % con respecto al mismo período del año anterior. Según datos del Banco Estatal, este año los pagos electrónicos en Vietnam alcanzaron los 17 mil millones.

Escanea el código QR desde casa hasta el callejón

De camino al trabajo por la mañana, Phan Hanh (de 27 años) se detuvo en una tienda de arroz glutinoso e hizo un pedido mientras escaneaba el código QR con su teléfono para pagar. El vendedor había colocado un pequeño cartel con el código QR impreso frente al puesto, suficiente para que clientes ocupados como Hanh pudieran comprender rápidamente que aceptaban transferencias bancarias.

Hanh mostró la pantalla del teléfono con una marca de verificación de transacción exitosa, indicando que el pago se había realizado. El vendedor asintió rápidamente, confirmando que toda la transacción se había llevado a cabo por teléfono, sin necesidad de intercambiar efectivo, en menos de un minuto.

Quynh Le (de 23 años) lleva años sin usar efectivo. «Ahora, cuando sales, puedes comprar pan, un café, etc., con aplicaciones de pago. Cuando estás en casa, puedes comprar online, pagar facturas, recargar el móvil, comprar billetes de avión, ver películas, etc. Solo necesitas una billetera electrónica o una aplicación bancaria», explicó Quynh.

Hanh o Quynh figuran entre los más de 200 millones de cuentas de pago personales de los vietnamitas en 2024, registrando un aumento de más del 50 % con respecto al mismo período del año anterior. Este año, los pagos electrónicos en Vietnam alcanzaron los 17 mil millones de transacciones, según datos del Banco Estatal. El número de usuarios y transacciones confirma el auge de los pagos electrónicos. Los códigos QR están presentes prácticamente en todas partes: desde centros comerciales y grandes supermercados hasta mercados tradicionales, puestos de pho, tiendas de comestibles, puestos de arroz glutinoso y carritos de café ambulantes.

El pago electrónico no solo es popular en casa y en la calle, sino que también se ha convertido en un tema de conversación recurrente en las redes sociales, según el informe fintech de finales de 2024 publicado por Reputa. Los jóvenes, en particular, adoran esta forma de pago y comparten consejos para aprovecharla, acumular puntos, canjearlos por regalos, aprovechar promociones, obtener reembolsos y conseguir cupones promocionales. En aplicaciones como MoMo, los usuarios pueden canjear tarjetas regalo de comida, viajes, compras y mucho más, gracias a la colaboración de más de 180 000 socios en sectores como belleza, entretenimiento, moda y viajes.

Pero para cubrir realmente una zona amplia, aplicaciones como MoMo, Zalopay, Viettel Money,... —aprovechando el desarrollo del internet móvil y los datos— han creado una revolución en los pagos al llegar a zonas remotas..., ayudando a personas que no tienen las condiciones para abrir una cuenta bancaria a disfrutar de la comodidad de "no usar efectivo".

Según el último informe de EY, el número de cuentas de dinero móvil en Vietnam alcanzó los 9,13 millones en junio de 2024. De ellas, aproximadamente el 70% se abrieron en zonas rurales, montañosas e insulares.

Las aplicaciones financieras transforman servicios complejos en servicios sencillos.

Del mismo modo que convirtieron en norma salir sin cartera, las aplicaciones financieras siguen simplificando servicios complejos gracias a la “clave” de la tecnología y los datos.

Desde pequeños pagos diarios, las aplicaciones financieras actuales con tecnología de IA son capaces de clasificar automáticamente las facturas en cada categoría, sintetizando así un panorama de gastos que refleja con precisión la situación financiera personal para ayudar a los usuarios a gestionar sus finanzas de forma fácil y eficaz.

Ahora también se pueden pagar cómodamente a través de la aplicación los servicios administrativos públicos, como el pago de la seguridad social, el seguro médico , las tasas de matriculación de coches y motos, las multas por infracciones de tráfico, etc.

Según las estadísticas de MoMo, en 2024, además de otras pasarelas de pago, este canal de pago representará el 35% del total de transacciones no monetarias en el portal nacional de servicios públicos.

Con el mismo enfoque de "simplificar procesos complejos" mencionado anteriormente, muchos otros servicios financieros han llegado a la mayoría de las personas, independientemente de la distancia geográfica, la edad, los ingresos, el nivel educativo, etc. Un modelo típico de superaplicación como MoMo tiene la capacidad de integrar ecosistemas de pago, ahorro, gestión financiera, inversión... en una sola plataforma, al alcance de todos.

Ya no es un juego solo para empresas o particulares con ingresos altos y medios; un usuario con incluso una cantidad modesta de dinero puede abrir una cuenta de ahorros en línea desde solo 500.000 VND, comprar certificados de fondos desde solo 10.000 VND, invertir en acciones y abrir una cuenta bancaria en 2 o 3 minutos.

Con el objetivo de lograr la inclusión financiera para todos, las aplicaciones financieras también se esfuerzan por incorporar a sus ecosistemas a clientes sin acceso a servicios bancarios. El producto Monedero Postpago de MoMo y TPBank es un ejemplo típico, ya que se convierte en un apoyo financiero vital para muchas personas sin historial crediticio que les permita acceder a préstamos formales y cubrir sus necesidades básicas diarias.

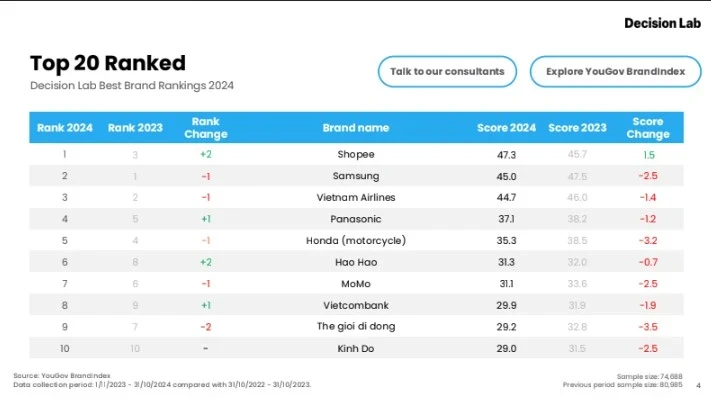

Con sus continuos esfuerzos por "popularizar" y acercar los servicios financieros a la vida cotidiana de los vietnamitas, MoMo acaba de marcar su cuarto año consecutivo en el Top 10 de las Mejores Marcas de Vietnam 2024 (Ranking de Mejores Marcas 2024 en Vietnam), según anunció la firma de investigación de mercado Decision Lab.

Al estar junto a marcas en sectores esenciales como alimentación y bebidas, comercio electrónico, electrónica, tecnología, etc., la aparición de MoMo —la única aplicación fintech en el ranking— confirma aún más que los servicios financieros se han acercado y han entrado en la vida de los consumidores vietnamitas.

Fuente

![Transición de Dong Nai OCOP: [Artículo 3] Vinculación del turismo con el consumo de productos OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)