Una petición colectiva propone aumentar la asignación personal.

El Ministerio de Finanzas acaba de publicar un resumen, una explicación y una respuesta a los comentarios sobre el proyecto de Ley del Impuesto sobre la Renta de las Personas Físicas. En él, varios ministerios, sectores y localidades han propuesto aumentar la deducción personal. En concreto, los Ministerios de Defensa Nacional , Transporte, Salud, Agricultura y Desarrollo Rural, Información y Comunicaciones, etc., argumentan que la deducción actual de 11 millones de VND al mes para los contribuyentes y 4,4 millones de VND al mes para los dependientes ya no es adecuada dadas las condiciones económicas y el nivel de vida actuales de la población.

Los precios de los bienes y servicios han aumentado significativamente en los últimos años, pero la deducción personal se ha mantenido sin cambios.

FOTO: NHAT THINH

Simplifique el cuadro de impuestos sobre la renta personal.

Al modificar la Ley del Impuesto sobre la Renta de las Personas Físicas, también es necesario simplificar los tramos impositivos. Los siete tramos actuales deberían reducirse a cuatro, y el tipo impositivo máximo debería ser del 30%. Esto se debe a que el tipo impositivo actual del impuesto sobre la renta de las empresas es solo del 20%, e incluso inferior en algunos sectores e industrias con beneficios fiscales. Además, las empresas solo pagan impuestos tras deducir todos los gastos razonables y legítimos. Si una empresa incurre en pérdidas, puede compensarlas durante un máximo de cinco años. Asimismo, las empresas pueden beneficiarse de una reducción fiscal de hasta el 30% durante periodos especiales, como desastres naturales o epidemias.

Abogado Tran Xoa, director del bufete de abogados Minh Dang Quang

Específicamente, el Ministerio de Defensa Nacional propuso aumentar la deducción del impuesto sobre la renta personal para los contribuyentes a 17,3 millones de VND/mes y para los dependientes a 6,9 millones de VND/mes. Esto se debe a que el salario base al momento de la deducción del impuesto era de 11 millones de VND/mes a finales de 2019, que era solo 1,49 millones de VND, pero para finales de 2024 había aumentado a 2,34 millones de VND, un aumento correspondiente del 57,05%. El Comité Popular de la provincia de Ha Tinh propuso aumentar la deducción del impuesto sobre la renta personal para los contribuyentes a 18 millones de VND/mes y para los dependientes a 8 millones de VND/mes. La provincia citó la Ley del Impuesto sobre la Renta Personal de 2012, que estipulaba una deducción de 9 millones de VND/mes para los contribuyentes y 3,6 millones de VND/mes para los dependientes, vigente desde julio de 2013. En ese momento, el salario base era de 1,15 millones de VND. Hasta la fecha, el salario base ha aumentado 2,03 veces, lo que equivale a 2,34 millones de VND, por lo que es necesario elevar el umbral del impuesto sobre la renta personal para que coincida con el índice de aumento del salario base.

Además, el Comité Popular de la provincia de Bac Giang propuso aumentar el salario mínimo actual para reflejar mejor las condiciones de vida reales de cada región, ya que el salario mínimo se divide en cuatro regiones. Asimismo, el aumento de los precios de los bienes y el consiguiente incremento del costo de vida diario hacen que el nivel actual ya no sea adecuado. Al mismo tiempo, la provincia de Bac Giang solicitó al Ministerio de Finanzas que presentara con prontitud a la autoridad competente una propuesta para enmendar la Ley del Impuesto sobre la Renta de las Personas Físicas (sustituida) porque algunas regulaciones ya no son apropiadas para la economía en desarrollo actual, y la Ley de Tierras de 2024 ya entró en vigor en agosto de 2024. El Ministerio de Información y Comunicaciones propuso aumentar el salario mínimo para alinearlo con el aumento del índice de precios al consumidor, la tasa de crecimiento económico y el aumento del salario base a partir del 1 de julio de 2024. Simultáneamente, propusieron establecer un nuevo nivel de salario mínimo para alinearlo con la política salarial actual del gobierno (basada en cuatro regiones).

Es necesario revisar de inmediato el umbral del impuesto sobre la renta personal para los contribuyentes, tal como lo recomiendan los ministerios, departamentos y provincias/ciudades.

FOTO: NGOC DUONG

Considere la posibilidad de realizar los cambios de inmediato, sin esperar a que haya una hoja de ruta.

La razón por la que muchos expertos económicos y representantes de la Asamblea Nacional abogan por un ajuste temprano del umbral de exención del impuesto sobre la renta personal, en lugar de esperar a que el IPC alcance el 20%, se debe a las inusuales fluctuaciones económicas. Entre 2020 y 2023, la pandemia de COVID-19 impactó significativamente la situación socioeconómica tanto a nivel mundial como en Vietnam. Numerosos bienes esenciales experimentaron fuertes aumentos de precio. Por lo tanto, esperar a que el IPC aumente según lo estipulado es inaceptable, ya que se trata de un fenómeno normal. El gobierno debe considerar modificar el umbral de exención del impuesto sobre la renta personal de inmediato, sin esperar a una revisión exhaustiva de la Ley del Impuesto sobre la Renta Personal. Dicha revisión será necesaria cuando se modifique la Ley del Impuesto sobre la Renta Personal. Considerar un ajuste inmediato y elevar el umbral de exención es apropiado dada la situación actual, beneficia a la población y fomenta la recaudación de ingresos.

El abogado Nguyen Duc Nghia , subdirector del Centro de Apoyo a las Pequeñas y Medianas Empresas (Asociación Empresarial de Ciudad Ho Chi Minh).

Numerosos municipios y ministerios también han propuesto añadir deducciones para sufragar los gastos de educación, sanidad, vivienda, seguridad social voluntaria e inversiones en desarrollo humano. Asimismo, han sugerido añadir deducciones para casos especiales, como los de trabajadores monoparentales o aquellos con familiares que padecen enfermedades graves.

Anteriormente, numerosos votantes de diversas provincias y ciudades, así como expertos fiscales y económicos, habían ofrecido sugerencias y propuestas para elevar el umbral de exención del impuesto sobre la renta personal, dado que la normativa actual está desactualizada y no garantiza un nivel de vida digno para muchas familias. Según el abogado Nguyen Duc Nghia, subdirector del Centro de Apoyo a las Pequeñas y Medianas Empresas (Asociación Empresarial de Ciudad Ho Chi Minh), al modificar la Ley del Impuesto sobre la Renta Personal, lo más importante es cambiar la base para calcular el umbral de exención. Este umbral debería fijarse en cuatro veces el salario mínimo regional (la Región 1 tiene un salario mínimo de 4,969 millones de VND, por lo que el umbral de exención sería de casi 20 millones de VND al mes; la Región 2 tiene un salario mínimo de 4,41 millones de VND, por lo que el umbral de exención sería de aproximadamente 17,6 millones de VND al mes...). El salario mínimo regional anual lo fija el Gobierno tras escuchar las opiniones de los representantes de los trabajadores y los empresarios, por lo que resulta bastante adecuado a la situación socioeconómica general, teniendo en cuenta los diferentes factores regionales.

El IPC es el "cuello de botella" del impuesto sobre la renta personal.

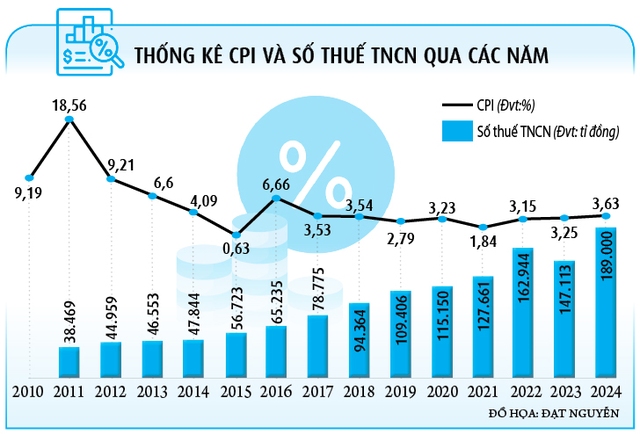

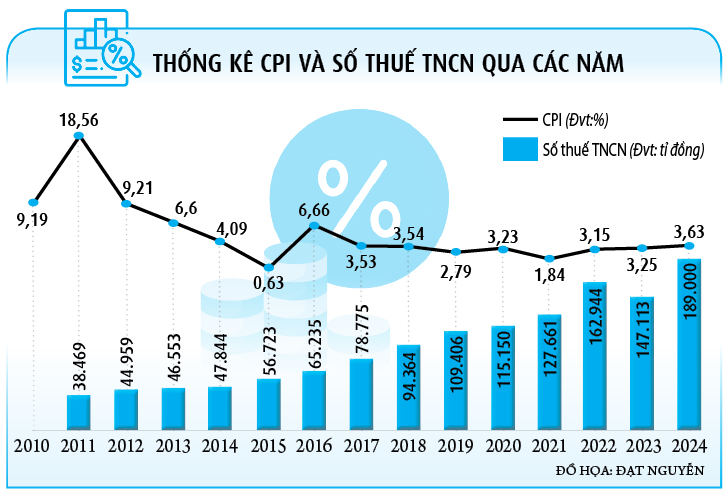

Esta ha sido la opinión de muchos expertos en impuesto sobre la renta personal en los últimos años. Según la normativa vigente, la exención del impuesto sobre la renta personal solo puede modificarse cuando el Índice de Precios al Consumidor (IPC) aumenta un 20 %. El abogado Tran Xoa, director del bufete Minh Dang Quang, comentó que esta normativa ha generado frustración entre los contribuyentes, ya que la exención suele ir a la zaga del IPC, lo que significa que los ajustes solo pueden realizarse tras varios años. Por ejemplo, el IPC ha aumentado más del 10 % desde 2020 hasta la actualidad, pero aún no ha alcanzado el 20 %, por lo que la exención permanece inalterada. Esto implica que muchos asalariados, a pesar del fuerte aumento de los precios de bienes y servicios, tienen que ajustarse aún más el cinturón, lo que les obliga a reducir sus impuestos.

La deducción por gastos personales se ha quedado obsoleta en comparación con la situación socioeconómica de los últimos años.

FOTO: NHAT THINH

En la Ley del Impuesto sobre la Renta Personal, el método para determinar el umbral de exención es fundamental. Incluso elevarlo de 11 millones de VND por persona al mes a 18 millones de VND, como sugieren muchas provincias y ciudades, solo resuelve el problema temporalmente durante el primer año. En los años siguientes, el umbral actual quedará obsoleto y se aplicará el método antiguo. Por lo tanto, el comité de redacción debería abandonar el uso del índice de precios al consumidor (IPC) para ajustar el umbral de exención, sugirió el Sr. Xoa, afirmando con franqueza que calcularlo con base en el IPC es un obstáculo. Además, el IPC incluye más de 700 bienes y servicios, mientras que los contribuyentes solo se ven afectados regularmente por unos pocos bienes y servicios esenciales como alimentos, electricidad y agua. Sin mencionar que, con la gestión gubernamental reciente, el IPC fluctuará a un nivel bajo, completamente diferente al del período anterior, lo que lo hace aún más inadecuado para calcular el umbral de exención. Por lo tanto, el impuesto sobre la renta personal (IRP) debería regularse en función del salario mínimo regional, siguiendo el principio de que «la marea alta eleva todos los barcos», ajustándose anualmente dicho salario mínimo para el cálculo del IRP. Esto evitará situaciones en las que los salarios aumenten anualmente para compensar la inflación, al tiempo que los impuestos también aumentan, lo que socavaría los aumentos salariales del gobierno.

Compartiendo la misma opinión, el Sr. Nguyen Ngoc Tu, de la Universidad de Negocios y Tecnología, argumentó que la regulación del umbral de exención del impuesto sobre la renta personal como una cantidad fija, que solo se ajusta cuando el IPC varía un 20%, hace que las revisiones sean muy lentas. Las estadísticas de los últimos 15 años muestran que solo ha habido aproximadamente dos ajustes al umbral de exención del impuesto sobre la renta personal, y cada ajuste fue más lento que la tasa real, lo cual es insatisfactorio para los contribuyentes. Además, si bien los ingresos de las personas han aumentado en los últimos 10 años debido a la inflación, los ingresos reales han disminuido, especialmente durante los años en que estalló la pandemia de Covid-19. "Desde 2020 hasta la actualidad, el índice de precios al consumidor (IPC) ha variado significativamente, pero aún se aplica el nivel anterior, lo cual es completamente injustificable. Si se permitiera el cambio automático, la exención del impuesto sobre la renta personal tendría que aumentar a 15-16 millones de VND por persona al mes, en lugar de permanecer estancada en 11 millones de VND. Esto sin mencionar el reciente aumento del 30% en el salario base, el aumento del salario mínimo regional y el incremento en otros indicadores... Por lo tanto, es necesario aumentar la exención del impuesto sobre la renta personal para evitar una tributación excesiva, que solo incrementaría aún más la carga fiscal para los contribuyentes", enfatizó el Sr. Tu.

Según el Sr. Tú, establecer un umbral fijo de exención del impuesto sobre la renta personal conllevaría revisiones anuales por parte del gobierno; de lo contrario, la situación actual volvería a su estado obsoleto. A largo plazo, al modificar la ley tributaria, el comité de redacción debería considerar basarla en el salario mínimo regional. «Por ejemplo, actualmente existe una propuesta para aumentar el umbral de exención del impuesto sobre la renta personal a 18-20 millones de VND/mes, equivalente a 4-5 veces el salario mínimo regional. Anualmente, a medida que este salario aumente, el umbral de exención del impuesto sobre la renta personal cambiará automáticamente en consecuencia sin necesidad de ser calculado ni presentado a las autoridades pertinentes para su revisión. Este es un enfoque bastante adecuado al modificar el umbral de exención del impuesto sobre la renta personal. Además, los mayores gastos para los trabajadores son la atención médica, la educación y la vivienda. Estos gastos específicos deben incluirse en la ley. En algunos casos especiales, como dependientes con discapacidad o personas mayores con enfermedades crónicas y costosas, esta proporción podría ser del 70-100% del umbral de exención del impuesto sobre la renta personal para los contribuyentes», añadió el Sr. Nguyen Ngoc Tú.

Se trata de un asunto urgente que debe abordarse de inmediato.

Durante años se han debatido propuestas para elevar el umbral de exención del impuesto sobre la renta personal, revisar los tramos impositivos o corregir las deficiencias de la Ley del Impuesto sobre la Renta Personal. De hecho, desde 2021, el Primer Ministro ha emitido un documento solicitando al Ministerio de Finanzas que revise y proponga enmiendas para subsanar las deficiencias de dicha ley. En los últimos cuatro años, el Gobierno también ha mencionado reiteradamente la necesidad de estudiar y revisar las deficiencias de esta ley. En numerosas sesiones de la Asamblea Nacional, los delegados han señalado muchas regulaciones obsoletas que resultan inadecuadas para la situación económica de Vietnam, lo que genera frustración entre los contribuyentes. En marzo de 2022, para proponer enmiendas a las deficiencias de la Ley del Impuesto sobre la Renta Personal, el Ministerio de Finanzas, en un documento que solicitaba opiniones de ministerios y organismos, propuso revisar y evaluar enmiendas a contenidos como contribuyentes, renta imponible, base imponible, umbral de exención, tipos impositivos, etc. Sin embargo, este asunto permanece estancado y aún no se ha presentado ante la Asamblea Nacional.

El abogado Truong Thanh Duc, director general del bufete ANVI, declaró con franqueza: «Los asuntos y regulaciones del impuesto sobre la renta personal, que han sido objeto de comentarios por parte de numerosos ministerios, provincias y municipios, son fundamentales y se han debatido ampliamente. No se trata de un tema nuevo ni complejo. Además, la experiencia de otros países es bastante completa y puede servir de referencia. Si la ley se modifica realmente, puede completarse en seis meses, ya que no es una ley completamente nueva. Lo más importante es la mentalidad y la metodología de la ley. El propio Ministerio de Hacienda ha reconocido que existen deficiencias que deben abordarse de inmediato. Dado que se ha acordado elevar el umbral del impuesto sobre la renta personal y modificar los tramos impositivos, no hay nada más de qué preocuparse. Si quedan cuestiones pendientes, como cuánto elevar el umbral o qué gastos adicionales pueden deducir los contribuyentes, el organismo encargado de la redacción puede presentar dos o tres opciones para que los representantes de la Asamblea Nacional las consideren y den su opinión», analizó el abogado Truong Thanh Duc. Dio un ejemplo: si hay varias propuestas para elevar el umbral del impuesto sobre la renta personal a cuatro o cinco veces el salario mínimo regional, el Ministerio de Hacienda puede presentar ambas opciones al Gobierno, que a su vez las presentará a la Asamblea Nacional. Posteriormente, los representantes de la Asamblea Nacional darán su opinión y votarán sobre la opción que prefieran; se implementará la que cuente con la mayoría de los representantes.

Las regulaciones desconocidas o cuya aplicación práctica no está clara requieren más tiempo para su revisión y evaluación. Mientras tanto, las deficiencias de la Ley del Impuesto sobre la Renta Personal se han señalado repetidamente. Esto es lo que esperan los contribuyentes, y afecta la vida de millones de familias, por lo que debería priorizarse y modificarse cuanto antes, en lugar de retrasarse durante 3 o 4 años. La ley debería promulgarse o modificarse mediante el enfoque más sencillo y claro. Por ejemplo, en lo que respecta al umbral del impuesto sobre la renta personal, aplicar el salario mínimo regional anunciado anualmente por el Gobierno sería más fácil de implementar y reflejaría mejor la realidad de la vida de las personas, enfatizó el abogado Truong Thanh Duc.

Coincidiendo con esta opinión, el abogado Tran Xoa argumentó que elevar el umbral de exención del impuesto sobre la renta personal no tiene ningún impacto en la recaudación de dicho impuesto, un hecho demostrado por los ajustes previos realizados en 2023 y 2020. El impuesto sobre la renta personal ha incrementado su contribución al presupuesto estatal de forma constante cada año. Por ejemplo, en 2011, este impuesto representó aproximadamente el 5,33% del presupuesto estatal administrado por las autoridades tributarias. Para 2013 (cuando el umbral de exención se incrementó de 4 millones de VND por persona al mes a 9 millones de VND), la recaudación tributaria siguió aumentando, representando el 5,62% del total de los ingresos presupuestarios. En 2020 (año en que el umbral de exención también se ajustó al alza a 11 millones de VND), la recaudación del impuesto sobre la renta personal continuó aumentando, y su contribución al total de los ingresos presupuestarios también se elevó al 7,62%. Según el Sr. Tran Xoa, este asunto ha sido motivo de frustración durante mucho tiempo, por lo que el gobierno debe considerar la posibilidad de ajustar el umbral de exención del impuesto sobre la renta personal para los contribuyentes este año. Este ajuste es razonable, coherente con la situación económica de Vietnam y con la opinión pública, al igual que las políticas que el gobierno mantiene vigentes para apoyar a las empresas y a los particulares.

El Sr. Nguyen Ngoc Tu señaló que, según la hoja de ruta anunciada, el proyecto de Ley del Impuesto sobre la Renta de las Personas Físicas se presentará a la Asamblea Nacional en octubre de 2025, se aprobará en mayo de 2026 y probablemente entrará en vigor recién en 2027. Esto significa que los trabajadores asalariados tendrán que esperar otros dos años para que cambie el umbral de exención del impuesto sobre la renta de las personas físicas, lo cual es demasiado tiempo y demasiado lento. "Este es un asunto urgente, por lo que el Ministerio de Finanzas debe presentar la enmienda al umbral de exención pronto, ya que no hay necesidad de esperar a que se modifique toda la ley según la hoja de ruta anunciada", dijo el Sr. Tu.

Thanhnien.vn

Fuente: https://thanhnien.vn/cap-bach-sua-thue-thu-nhap-ca-nhan-185250209223939657.htm

![[Foto] El secretario general y presidente To Lam preside una sesión de trabajo con el Comité Central de Política y Estrategia sobre el desarrollo de la industria de materiales.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/21/1779359935432_a3-bnd-3129-1412-jpg.webp)

Kommentar (0)