El impulso de los flujos de capital institucional extranjero regresa

Actualización del mercado de valores, sesión de negociación del 25 de julio de 2025, VN-Index cerró en un pico histórico de 1.531,13 puntos con la liquidez mantenida en un nivel alto, alcanzando los 33.939 mil millones de VND.

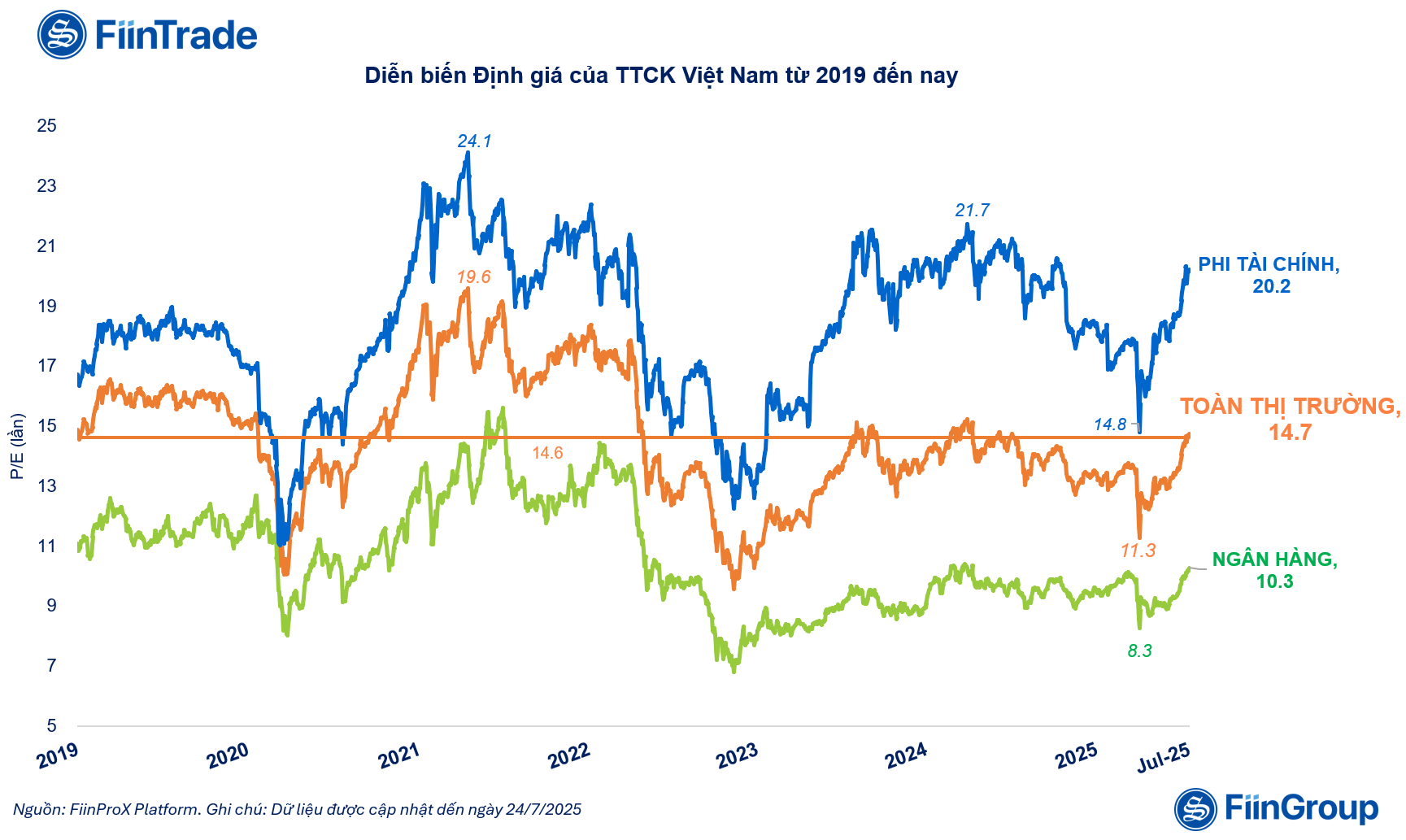

Al evaluar este crecimiento, FiinTrade afirmó que las valoraciones del mercado han aumentado significativamente en 2025. En concreto, el P/E de todo el mercado ha aumentado un 30% desde principios de abril de 2025, alcanzando 14,7 veces, superior al promedio de 5 años y un 10% más en comparación con el final de 2024.

Las contribuciones a este aumento de valoración provienen principalmente del grupo No financiero, que incluye acciones de la familia Vin (VIC, VHM, VRE), familia Gelex (GEX, GEE) y Bancos (TCB, MBB,SHB , OCB), Valores (SSI, HCM, VCI, VND).

Las valoraciones del crecimiento del mercado de valores han aumentado significativamente en 2025 |

Al evaluar el crecimiento actual del mercado, los analistas de FiinTrade dijeron que hay muchas diferencias en comparación con el período de 2021.

Si en 2021 el mercado experimentó una explosión gracias al flujo de caja individual, impulsando la valoración total del mercado hasta su máximo (19,6 veces), la recuperación en 2025 tendrá características diferentes. El principal impulsor proviene del retorno del capital institucional extranjero, en un contexto de expectativas cada vez más claras de transformación del mercado de "frontera" a "emergente", y el panorama macroeconómico está cambiando positivamente.

Aunque el índice está en alza, cabe destacar que la base de beneficios actual de las empresas que cotizan en bolsa no ha alcanzado un gran crecimiento. Los dos sectores que representan una gran proporción de la estructura de beneficios y la capitalización bursátil —la banca y el sector inmobiliario— aún enfrentan cierta resistencia.

El sector bancario registró un modesto crecimiento de las ganancias debido a la presión sobre la reducción de los márgenes de interés neto (NIM), mientras que el sector inmobiliario está sólo en las primeras etapas del ciclo de recuperación y necesita más tiempo para reflejarse más claramente en los resultados comerciales.

Resultados destacados de las empresas de valores, inversión pública y exportación

Actualización sobre los resultados comerciales, según datos recopilados por FiinTrade al 25 de julio de 2025, 596 empresas cotizadas (que representan el 35,4% de la capitalización bursátil total) han anunciado informes financieros o estimaciones preliminares de resultados comerciales para el segundo trimestre de 2025.

Dado que el número de empresas no es lo suficientemente grande, aún no alcanza para representar a toda la industria/mercado. Sin embargo, una evaluación preliminar muestra que las ganancias después de impuestos de las empresas mantienen una tasa de crecimiento estable, con un aumento del 12,5 % en comparación con el mismo período de 2024.

En el grupo de empresas financieras, las compañías de valores son las principales impulsoras del crecimiento. El grupo de Valores registró un aumento del 39,5% en sus beneficios después de impuestos en el segundo trimestre, en comparación con el mismo período del año anterior, liderando el sector financiero. Cabe destacar que algunas compañías de valores de tamaño pequeño y mediano registraron beneficios extraordinarios en comparación con el mismo período gracias al buen desempeño del mercado en la segunda mitad del segundo trimestre, como VIX, DSC, con su segmento de negociación por cuenta propia, o DNSE, con su segmento de préstamos con margen.

En el grupo no financiero, la recuperación se evidenció en el grupo de empresas de inversión pública y exportadoras.

El beneficio después de impuestos del segundo trimestre de 2025 de 544/1.512 empresas del grupo no financiero (que representan el 34,8% de la capitalización del grupo) aumentó un 11,2% durante el mismo período. Este es el segundo trimestre consecutivo de desaceleración del crecimiento; sin embargo, aún existen muchos puntos positivos gracias a factores estacionales favorables y al impacto positivo de las políticas de apoyo.

En el grupo de Inversión Pública, Construcción y Materiales continuó mejorando gracias al sólido desembolso de inversión pública en el segundo trimestre, con un aumento de las ganancias del 43,4% en el grupo de Construcción y del 49,7% en el grupo de Materiales de Construcción, respectivamente. Cabe destacar que las empresas de Cemento (HT1, BTS, HOM) y Piedra de Construcción (VLB, DHA, NNC) registraron un crecimiento positivo, mientras que el grupo de Tuberías de Plástico (BMP, NTP) experimentó una desaceleración en el crecimiento de las ganancias.

La industria siderúrgica registró un crecimiento interanual de las ganancias del 24,7 % en el segundo trimestre, liderado por Hoa Phat (HPG) con un aumento del 29,5 %. Sin embargo, los ingresos de la industria disminuyeron un 6,1 %, incluyendo HPG y HSG, lo que demuestra que la recuperación de la demanda del mercado aún es débil.

En el grupo exportador, empresas de productos del mar como ANV, FMC y Textile (VGT, TNG, HTG) registraron un fuerte aumento de sus beneficios en el segundo trimestre de 2025, hasta un 576,8% y un 47,1% respectivamente, gracias a una oleada de pedidos para evitar el riesgo de impuestos elevados. Esto representa un punto positivo en un contexto en el que muchas industrias manufactureras aún se recuperan lentamente. Sin embargo, esta tasa de crecimiento no refleja los resultados de muchas empresas líderes.

Fuente: https://baodautu.vn/dong-von-ngoai-quay-lai-dong-luc-manh-me-thuc-day-vn-index-lap-ky-luc-moi-d342199.html

![[Foto] El Secretario General To Lam asiste al 50 aniversario de la fundación del Grupo Nacional de Industria y Energía de Vietnam.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/bb0920727d8f437887016d196b350dbf)

![[Foto] El Secretario General To Lam entrega la Medalla Laboral de Primera Clase al Grupo Nacional de Energía e Industria de Vietnam.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

Kommentar (0)