BVBank aspira a mantener la tasa de morosidad por debajo del 3% en 2025. Sin embargo, a mediados de año, esta tasa superó el 3,83%, la más alta de los últimos cuatro años. Mientras tanto, la deuda del grupo 5 (deuda con riesgo de pérdida de capital) aumentó drásticamente un 20,3%, representando el 2,18% del total de la deuda pendiente y más del 56% del total de la morosidad.

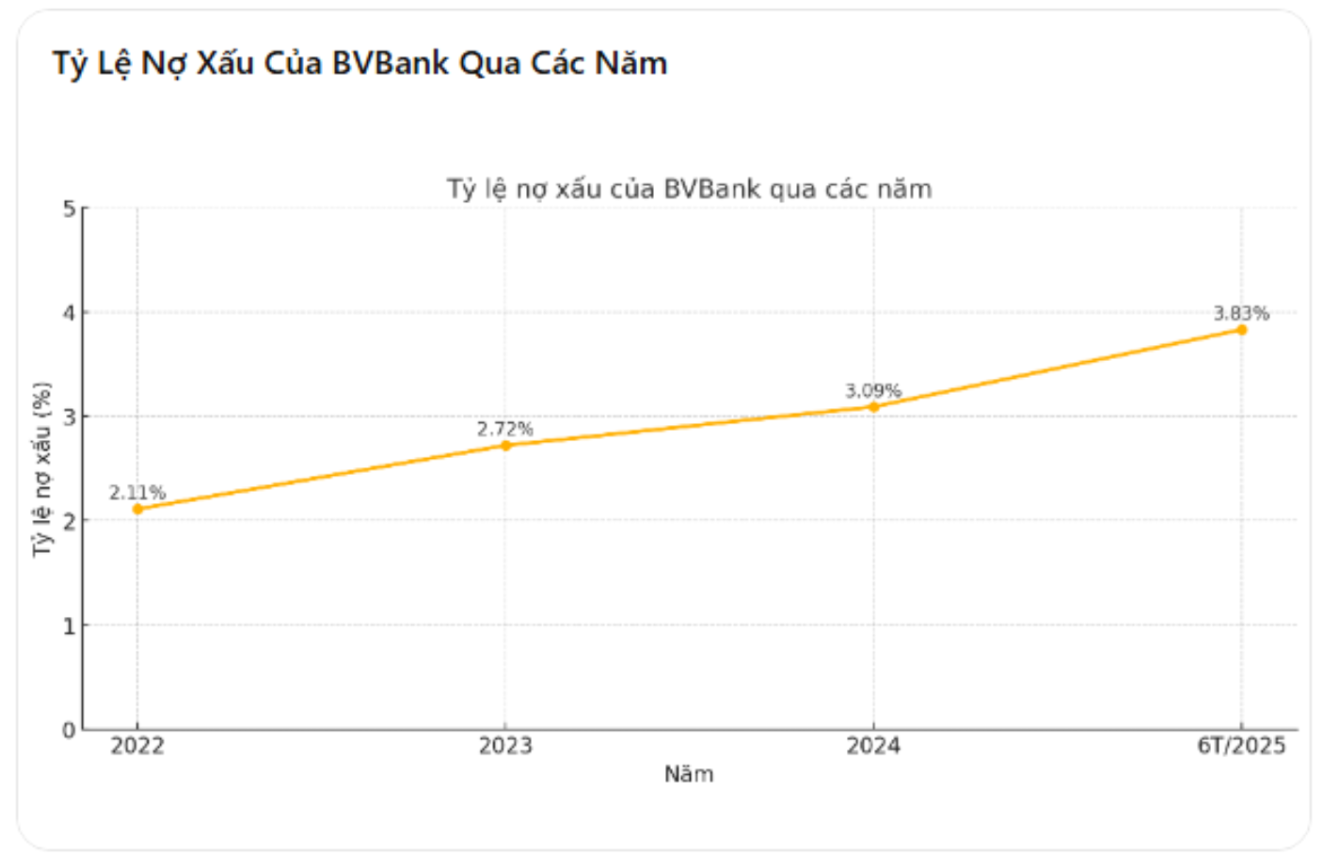

La tasa de morosidad aumentó del 3,09% al 3,83%, la más alta en 4 años

Según el informe financiero provisional consolidado, el total de préstamos pendientes de cobro a clientes de BVBank al 30 de junio de 2025 ascendía a 72.601 billones de VND, un aumento del 6,5 % con respecto al cierre de 2024. Sin embargo, el valor total de la morosidad (grupos 3, 4 y 5) se disparó de 2.103 billones de VND a 2.783 billones de VND, lo que equivale a un aumento del 32,3 %. En consecuencia, el índice de morosidad aumentó del 3,09 % al 3,83 %.

En la Junta General Anual de Accionistas de 2025, el Consejo de Administración de BVBank anunció que controlaría la morosidad por debajo del 3% para garantizar la seguridad crediticia y mantener un índice saludable en el sistema. Sin embargo, tras tan solo seis meses, la cifra real ha superado con creces el umbral de control, lo que refleja la creciente presión de riesgo en las actividades crediticias.

Cabe destacar que este es el cuarto año consecutivo en que el índice de morosidad de BVBank ha aumentado: del 2,11 % en 2022 al 2,72 % en 2023, para luego aumentar al 3,09 % en 2024 y alcanzar actualmente el 3,83 %. Este aumento constante a lo largo de los años demuestra que la tendencia al deterioro del crédito ya no es temporal, sino que se ha arraigado profundamente en la estructura operativa del banco.

La deuda del Grupo 5 aumentó más del 20% y el beneficio del segundo trimestre disminuyó a 10.300 millones de VND.

De los 2.783 mil millones de VND de deuda incobrable al cierre del segundo trimestre de 2025, la deuda del grupo 5 (es decir, deuda con potencial de pérdida de capital) ascendió a 1.579.8 mil millones de VND, lo que representa un aumento del 20,3 % en comparación con los 1.313.5 mil millones de VND al cierre de 2024. Esta cifra equivale al 2,18 % del total de préstamos pendientes y representa más del 56 % del total de deuda incobrable del banco. El rápido aumento del grupo de deuda de mayor riesgo demuestra que muchos préstamos ya no son recuperables, lo que obliga a los bancos a constituir provisiones completas, lo que afecta directamente a sus beneficios.

Junto con el aumento de la morosidad, los resultados comerciales de BVBank también mostraron una clara disminución. En el segundo trimestre de 2025, el beneficio después de impuestos alcanzó tan solo 10.300 millones de VND, una fuerte disminución del 84,4 % en comparación con el mismo período de 2024. En el acumulado de seis meses, el beneficio después de impuestos alcanzó los 74.400 millones de VND, una disminución del 38,7 % en comparación con los 121.500 millones de VND del mismo período. Esta es la mayor caída en los últimos cuatro años y refleja claramente el impacto negativo de los costos de provisiones y los costos operativos en el rendimiento financiero del banco.

La estructura crediticia de BVBank también se centra en los segmentos de alto riesgo. Al cierre del segundo trimestre, los préstamos pendientes a particulares alcanzaron los 47.440 millones de VND, lo que representa aproximadamente el 65,4 % del total de préstamos pendientes. Los préstamos pendientes a sociedades anónimas aumentaron considerablemente, de 10.705 millones de VND a 14.633 millones de VND, lo que equivale a un incremento del 36,7 % en tan solo seis meses. Además, el banco centra su crédito en sectores de alto riesgo, como el comercio mayorista y minorista (que representa el 39 % del total de préstamos pendientes), el sector inmobiliario (18 %) y el consumo personal (12,5 %).

Si bien los líderes bancarios han afirmado que impulsarán la transformación digital, mejorarán la gestión de riesgos y reestructurarán las carteras de crédito para mantener la morosidad bajo control, la realidad muestra que estas medidas no han traído resultados claros en el primer semestre de 2025.

Fuente: https://baolamdong.vn/duoi-thoi-chu-tich-le-anh-tai-ty-le-no-xau-cua-bvbank-vuot-3-8-no-xau-nhom-5-tang-vot-20-3-386550.html

![[Foto] Nghe An: La carretera provincial 543D está gravemente erosionada debido a las inundaciones.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

![[Foto] Descubre la "maravilla" bajo el mar de Gia Lai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/6/befd4a58bb1245419e86ebe353525f97)

Kommentar (0)