¡Invita a los clientes a comprar seguros con tasas de interés más altas que los ahorros!

En un informe al periódico VietNamNet , la Sra. Nguyen Thi Bich Dao (residente en el barrio de Phuc La, distrito de Ha Dong, Hanoi) dijo que en marzo de 2020 depositó ahorros en la Oficina de TransaccionesVIB (Xa La, Ha Dong) con una tasa de interés de más del 7% anual.

Allí, Pham Thi Minh Phuong, miembro del personal, le asesoró sobre el paquete de seguros "Pru-Flexible Investment", que VIB colaboró con Prudential Life Insurance. Además, se comprometió a ofrecer tasas de interés más altas que las de los ahorros y, al mismo tiempo, a apoyar a los clientes para que abrieran tarjetas de crédito y pagaran cuotas mensuales de 2,5 millones de VND. Inicialmente, la Sra. Dao ignoró todos los consejos y la persuasión.

Un mes después, al regresar a VIB Xa La para seguir ahorrando, el personal de Minh Phuong la convenció con éxito con un contrato de "Inversión Pru-Flexible". Ella simplemente pensó que se trataba de una cuenta de ahorros con altos intereses y beneficios de seguro adicionales.

El contrato entra en vigor el 4 de marzo de 2020, con una prima de seguro de 30 millones de VND/año (este contrato no tiene nada que ver con su depósito de ahorros en VIB).

En 2021, el personal de Phuong continuó invitando a la Sra. Dao a participar en el paquete de seguro de vida Prudential con el motivo: "El otro paquete tiene pocos beneficios de seguro médico".

En ese momento, aún tenía mucha fe y quería estar mejor protegida, ya que ambos contratos pagarían de forma independiente. Así que contraté el seguro de vida y todavía estoy buscando el segundo. La avaricia de Phuong me molestó mucho y me sentí muy estúpida, dijo la Sra. Dao.

La razón por la que la Sra. Dao tiene ese sentimiento es porque en octubre de 2022 descubrió y pensó que la naturaleza del primer contrato era completamente diferente de lo que le habían aconsejado.

Phuong enfatizó que la tasa de interés es más alta que la de los depósitos bancarios y que también existen beneficios de seguro. Phuong proporcionó una tabla ilustrativa, pero siempre concluía con la frase "esto es solo una tabla ilustrativa, en realidad es más alta". El error de Phuong en la consultoría fue afirmar que "la tasa de interés es más alta que la de los depósitos de ahorro", lo cual es completamente erróneo respecto a la naturaleza del producto, enfatizó la Sra. Dao.

El banco exige prueba de autenticidad.

En relación con el paquete contractual "Pru-Flexible Investment", tras descubrir que la naturaleza de este paquete de inversión no se ajustaba a lo aconsejado, en octubre de 2022, la Sra. Dao presentó una queja ante VIB.

Después de varios viajes e incluso fuertes discusiones en VIB Xa La, no fue hasta marzo de 2023 que conoció al Director de VIB Xa La.

Después de dos reuniones, le sugirieron que, para "resolverlo internamente", el banco la apoyaría con 15 millones de VND, el equivalente a medio año de primas de seguro.

Sin embargo, la Sra. Dao no aceptó la propuesta anterior y continuó presentando una segunda queja, solicitando la rescisión del contrato "Pru - Flexible Investment" con el argumento de que el empleado de Phuong "abusó de la confianza, fue deshonesto y dio consejos que no reflejaban la naturaleza del contrato", y al mismo tiempo solicitó un reembolso de 3 años de primas de seguro pagadas.

Durante la conversación, Phuong admitió haber informado que el seguro tenía una tasa de interés más alta que los ahorros. Esta admisión fue presenciada por dos empleados de VIB. Sin embargo, VIB afirmó que no la consideraría como prueba y que solo aceptaría pruebas por escrito. Esto me molestó mucho, dijo la Sra. Dao.

Durante el proceso de trabajo con el banco, el representante de VIB Xa La siempre dijo que debido a que la empleada Pham Thi Minh Phuong (consultora de ventas de seguros) había renunciado a su trabajo, era muy difícil resolver sus beneficios.

“Les dije claramente mi deseo de detener únicamente el paquete de seguros “Pru-Flexible Investment” porque consideré que no se ajustaba a lo que Phuong había aconsejado.

Prefiero perder dinero antes que comprometerme y seguir pagando por un producto del cual me engañaron.

Durante la segunda reunión, el representante de atención al cliente de VIB dijo: "Ya han pasado tres años desde que pagué, ¿para qué molestarme en pagar más?". La Sra. Dao estaba molesta.

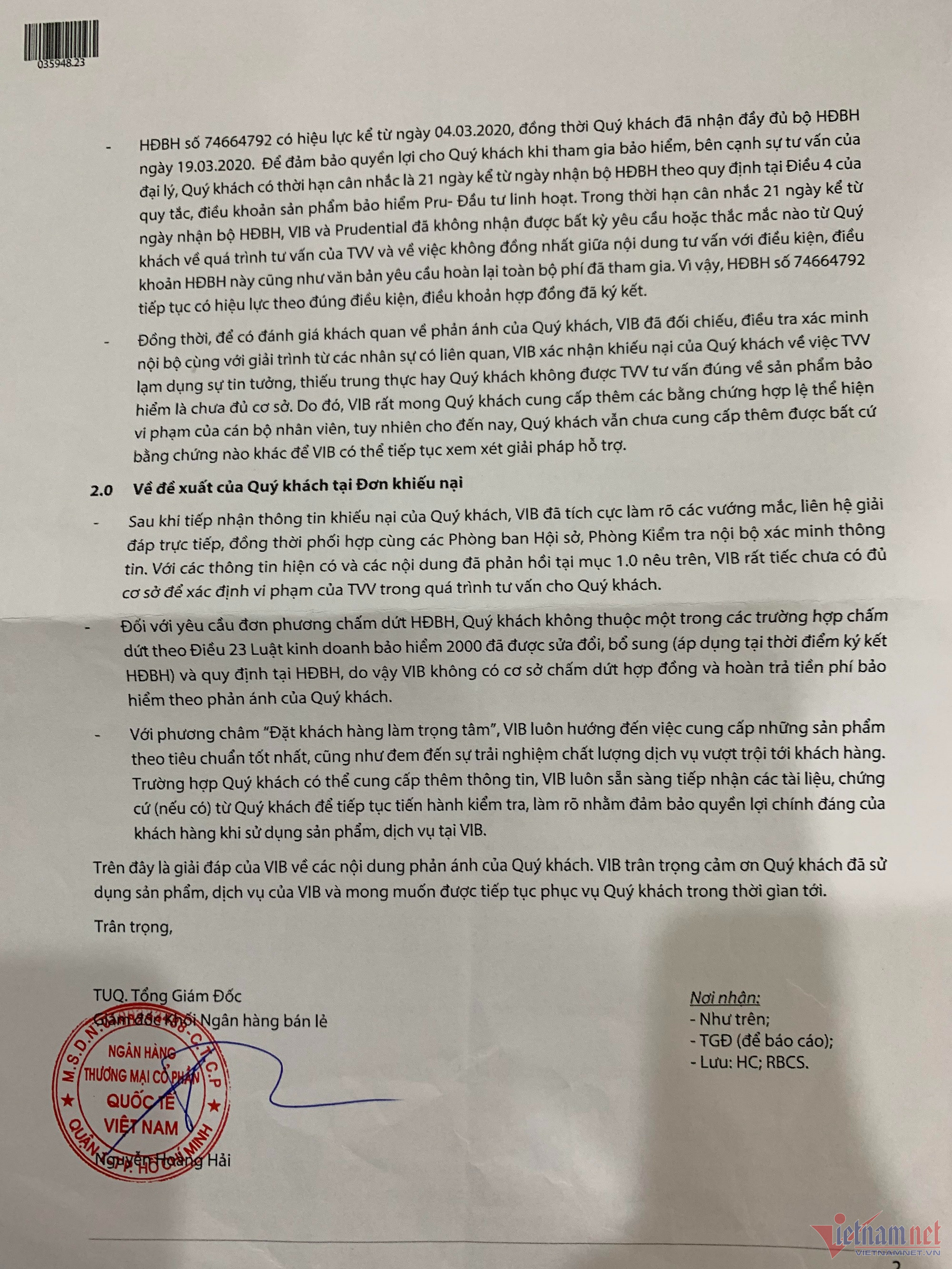

En una carta de respuesta al cliente del 30 de marzo, VIB indicó que la Sra. Dao tenía un período de 21 días para considerar el contrato según lo estipulado en el Artículo 4 de los términos y condiciones del producto de seguro "Pru-Flexible Investment".

Sin embargo, dentro de los 21 días desde la fecha de recepción del contrato de seguro, VIB y Prudential no recibieron ninguna solicitud o pregunta de los clientes sobre el proceso de consulta del consultor y la inconsistencia entre el contenido de la consulta y los términos y condiciones de este contrato de seguro, así como la solicitud por escrito de reembolso de todos los honorarios pagados.

VIB también afirmó que el cliente no pudo aportar pruebas válidas que demostraran la violación del personal. Por lo tanto, este contrato sigue vigente según los términos y condiciones del contrato firmado.

Considerando que la Sra. Phuong actuaba de forma deshonesta y abusaba de la confianza de los clientes al recomendar y vender productos de seguros que no se ajustaban a la naturaleza del producto, la Sra. Dao no estuvo de acuerdo con la respuesta de VIB y continuó solicitando la rescisión del contrato de seguro "Pru - Inversión Flexible" y exigiendo el reembolso de las primas de seguro pagadas durante tres años.

PV. VietNamNet contactó a la Sra. Nguyen Thi Thanh Thuy, directora de VIB Xa La. La Sra. Thuy indicó que la clienta Nguyen Thi Bich Dao quería cerrar el contrato y que su solicitud fue atendida. VIB Xa La envió a alguien para que contactara a la Sra. Dao e invitarla a realizar los trámites. "Sin embargo, la Sra. Dao aún no ha venido a firmar los documentos, por lo que este contrato aún no se puede cerrar", explicó la Sra. Thuy. Respecto al motivo de no firmar el contrato final, la Sra. Dao compartió que si aceptaba firmar el contrato final, según la propuesta del banco, solo recibiría 23,1 millones de VND, perdiendo así casi 67 millones de VND en tarifas ya pagadas. Mientras tanto, el departamento de comunicaciones de VIB dijo que verificará la información de los departamentos relevantes sobre el caso de la clienta Nguyen Thi Bich Dao. VietNamNet continuará informando a los lectores sobre el incidente. |

[anuncio_2]

Fuente

![[Foto] El primer ministro Pham Minh Chinh preside una reunión del Comité Permanente del Gobierno para superar las consecuencias de los desastres naturales después de la tormenta número 11.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759997894015_dsc-0591-jpg.webp)

![[Foto] El Primer Ministro Pham Minh Chinh preside la Conferencia para implementar el Programa Nacional Objetivo sobre Prevención y Control de Drogas hasta 2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759990393779_dsc-0495-jpg.webp)

Kommentar (0)