La emisión de bonos corporativos aumentará considerablemente en 2024, principalmente en el sector bancario, mientras que los bonos corporativos del sector manufacturero desaparecerán. Se prevé que la emisión de bonos no bancarios se reactive nuevamente en 2025.

La emisión de bonos corporativos aumentará considerablemente en 2024, principalmente en el sector bancario, mientras que los bonos corporativos del sector manufacturero desaparecerán. Se prevé que la emisión de bonos no bancarios se reactive nuevamente en 2025.

|

La tristeza de los bonos no bancarios

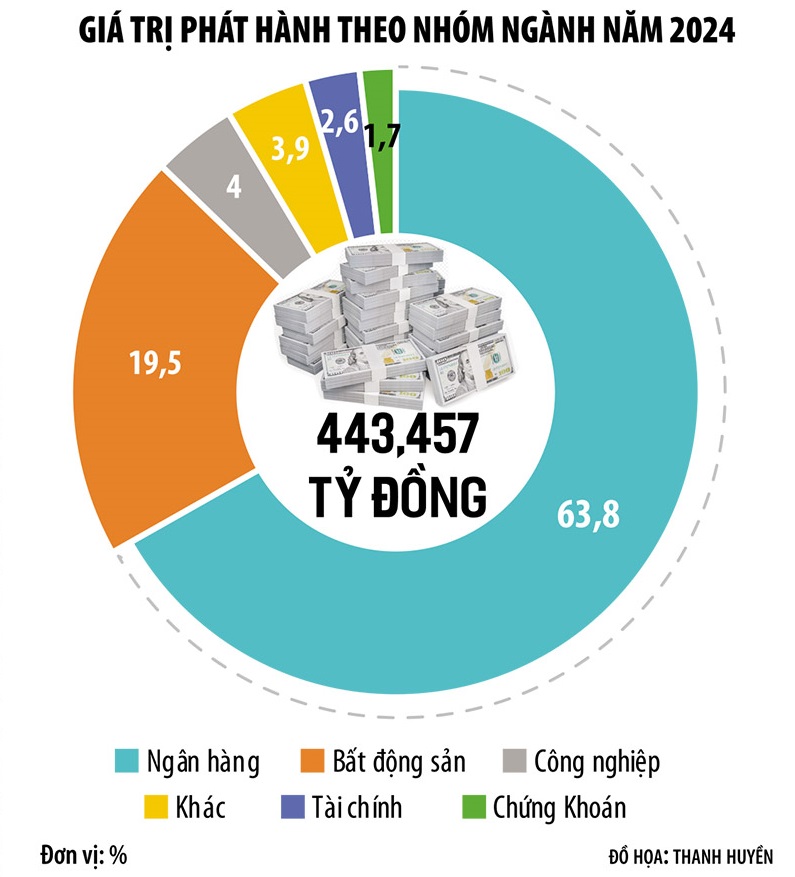

A fecha de publicación de la información, el 3 de enero de 2025, el valor total de los bonos corporativos emitidos en 2024 alcanzó los 445 billones de VND, lo que supone un aumento de casi el 30% con respecto a 2023. Este es el mayor incremento desde el año récord de 2020-2021, antes de que estallara la crisis de Tan Hoang Minh, que destruyó el mercado de bonos corporativos.

Sin embargo, en cuanto a la estructura sectorial, los bonos corporativos en 2024 aún presentan un problema preocupante, ya que la estructura de emisión se inclina cada vez más hacia el sector bancario, con una proporción de hasta el 68,3 %. Si bien el mercado creció casi un 30 %, el sector bancario por sí solo aumentó un 55 %, el inmobiliario un 15 %, mientras que muchos sectores industriales registraron descensos. En particular, los bonos corporativos del sector manufacturero prácticamente desaparecieron del mercado, mientras que en 2023 representaban una proporción de hasta el 8 %.

En otras palabras, si bien el canal TPDN logró movilizar casi medio millón de billones de VND para la economía en 2024, la mayor parte de los fondos provinieron de los bancos. Mientras tanto, las empresas no bancarias, incluidas las manufactureras, de servicios e inmobiliarias, movilizaron solo una cantidad limitada de fondos.

El Sr. Ngo Thanh Huan, director ejecutivo de FIDT Investment Consulting and Asset Management Joint Stock Company, declaró: “Los bonos corporativos de los sectores manufacturero y de servicios, incluidos los bonos inmobiliarios, siguen en niveles bajos debido a la recesión económica. Hemos subestimado el impacto de la recesión y la caída de la demanda. Cuando la demanda disminuye, las empresas no necesitan capital. Esta es la principal razón por la que los bonos corporativos emitidos en 2024 son principalmente bonos bancarios, mientras que los bonos corporativos no bancarios se recuperan lentamente”.

El Sr. Nguyen Quang Thuan, Director General de FiinRatings, prevé que la emisión de bonos corporativos por parte de empresas no financieras en 2025 será más dinámica, gracias a las soluciones legales en los ámbitos inmobiliario, energético, de infraestructuras, etc.

En concreto, la demanda de capital aumentará en sectores clave como el inmobiliario de parques industriales (debido al crecimiento de la inversión extranjera), el inmobiliario residencial (gracias a las mejoras en la resolución de cuestiones legales de los proyectos) y, especialmente, el sector de las energías renovables (gracias a la reactivación del Plan Energético VIII para afrontar el riesgo de escasez de energía en 2026). Además, la demanda de crédito al consumo podría mejorar cuando la economía entre en una nueva fase de crecimiento.

Sin embargo, las barreras y dificultades que enfrenta el mercado de bonos corporativos siguen siendo considerables. Según el Dr. Le Xuan Nghia, experto en economía, este mercado refleja claramente la estructura de la economía vietnamita. El crecimiento del PIB en Vietnam es elevado, pero se basa en gran medida en las exportaciones (principalmente de empresas con inversión extranjera). Mientras tanto, las empresas nacionales contribuyen con una parte muy pequeña a las exportaciones y se concentran principalmente en los sectores agrícola, forestal y pesquero.

El valor total de los bonos corporativos en circulación al 31 de diciembre de 2024 ascendía a 1,26 billones de VND, lo que representaba el 11,2 % del PIB en 2024. Alcanzar el objetivo de que el mercado de bonos corporativos en circulación represente al menos el 20 % del PIB en 2025 y el 25 % en 2030 es bastante ambicioso. Actualmente, la tasa de morosidad en los pagos de bonos corporativos sigue siendo elevada y la presión sobre los vencimientos continúa siendo considerable.

Además, el crecimiento del PIB también se debe a la inversión, pero, al igual que las exportaciones, el sector inversor de Vietnam proviene principalmente de empresas con inversión extranjera. El sector minorista se encuentra en una situación similar.

“Las empresas manufactureras son débiles, la economía depende de las empresas de inversión extranjera, las empresas inmobiliarias y los bancos. Esta es la razón por la que los bonos corporativos emitidos en el mercado son principalmente bonos bancarios y, en parte, bonos inmobiliarios, mientras que los bonos corporativos manufactureros son casi inexistentes”, analizó el Dr. Le Xuan Nghia.

Según este experto, muchas empresas manufactureras sufren una grave escasez de capital, pero no pueden participar en el mercado de bonos debido a los altos tipos de interés, los cortos plazos de emisión y las condiciones de emisión cada vez más estrictas. Por lo tanto, los bancos se encuentran cada vez más solos en el mercado de bonos corporativos y la economía depende cada vez más del crédito.

Esperando una "nueva brisa" llamada bonos verdes

Además de las expectativas de una recuperación en los bonos no bancarios, en 2025 los expertos también esperan un avance significativo en los bonos verdes.

Según las estadísticas de FiinRatings, se emitieron 18 bonos verdes entre 2018 y 2023, y tan solo en los primeros 11 meses de 2024, el mercado registró 4 transacciones de bonos verdes por un valor total de 6.870 billones de VND, con la confirmación de que cumplen con los estándares verdes internacionales. Algunas emisiones de bonos cuentan con calificación crediticia y han sido evaluadas por FiinRatings para garantizar su cumplimiento con dichos estándares.

El Sr. Nguyen Quang Thuan prevé que el mercado de bonos corporativos experimentará un mayor desarrollo de los bonos verdes debido a las exigencias de los inversores institucionales y la voluntad de las empresas, así como a la finalización del marco legal.

Según FiinRatings, el valor total de las emisiones de bonos verdes solo ha alcanzado aproximadamente 6.870 billones de VND, lo que representa el 2% del total de bonos no bancarios emitidos desde principios de 2024.

“Prevemos que el Gobierno publique próximamente, en 2025, el Marco de Clasificación de Bonos Verdes y Créditos Verdes, con el fin de sentar las bases para un desarrollo financiero sostenible en Vietnam y atraer capital verde a las empresas vietnamitas. Actualmente, la emisión de bonos verdes se basa principalmente en principios voluntarios y se rige por estándares internacionales”, afirmó el Sr. Thuan.

Promover la emisión de bonos verdes contribuirá a mejorar la calidad de los productos en el mercado de bonos corporativos y a atraer mayor capital de inversores nacionales e internacionales. Según la Ley de Valores (modificada), a partir de 2026 se endurecerán las condiciones para que los inversores profesionales individuales participen en inversiones en bonos corporativos.

Los expertos también prevén que en 2025 se implementarán políticas adecuadas para atraer inversores institucionales, especialmente extranjeros, y así paliar la futura escasez de inversores individuales. Permitir una mayor participación de las entidades financieras en bonos corporativos, basándose en el marco de gestión de inversiones con riesgo (Risk-Base Capital), y flexibilizar la normativa sobre inversión en bonos corporativos para entidades de crédito, aseguradoras, etc., estimulará la entrada de capitales en este mercado.

Fuente: https://baodautu.vn/mat-hut-trai-phieu-doanh-nghiep-san-xuat-d238977.html

![[Foto] El presidente Luong Cuong recibe al secretario de Guerra de Estados Unidos, Pete Hegseth.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

Kommentar (0)