De acuerdo con el Decreto 69/2025/ND-CP emitido recientemente por el Gobierno y vigente a partir del 19 de mayo de 2025, el nivel total de participación accionaria de los inversores extranjeros en bancos comerciales que reciben transferencias obligatorias (excluidos los bancos comerciales en los que el Estado posee más del 50% del capital social) puede superar el 30% pero no el 49% del capital social.

Anteriormente, en los últimos 3 meses de 2024 y principios de 2025, el Banco Estatal completó la transferencia de 4 bancos débiles (CB transferido a Vietcombank, Oceanbank transferido a MB, DongA Bank transferido a HDBank , GPBank transferido a VPBank). Se espera que la transferencia de los bancos débiles ayude a estos a superar las pérdidas acumuladas y salir del estatus de control especial. Mientras tanto, los bancos cesionarios disfrutarán de muchos mecanismos preferenciales en términos de fuentes de capital y espacio crediticio para expandir su escala de activos y deuda pendiente para crear motivación para que estos bancos participen decididamente en la reestructuración exitosa de las instituciones crediticias débiles.

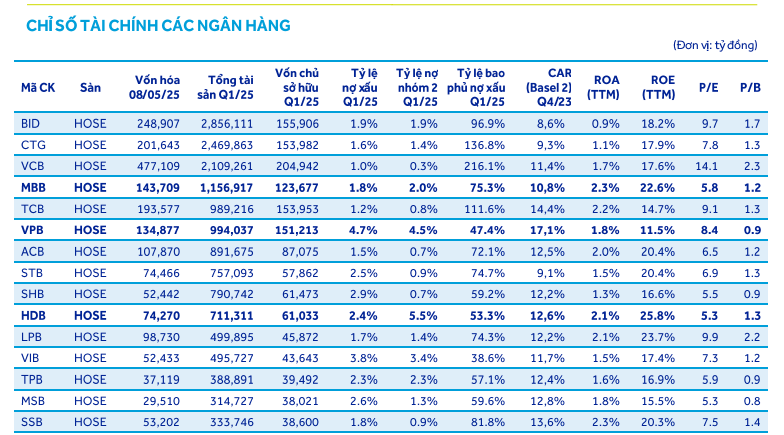

Según los expertos de ACBS Securities, esta regulación crea condiciones para que los bancos comerciales de acciones conjuntas como MBB, VPB y HDB - que han participado en la transferencia obligatoria de bancos débiles - tengan la oportunidad de aumentar su tasa de propiedad extranjera hasta el 49% (VCB no está en esta lista porque el Banco Estatal posee actualmente el 74%).

Actualmente, la tasa de propiedad de inversores extranjeros en MBB es del 22,3%, en VPB es del 24,3% y en HDB es del 16,9%. Por lo tanto, ampliar el margen al 49% no será un factor positivo para los precios de las acciones bancarias en el corto plazo.

Cabe señalar que esta relajación de la tasa de propiedad extranjera depende de los estatutos del banco y solo se aplica durante el período de implementación del plan de transferencia obligatoria aprobado, que se espera que sea de 5 a 10 años. Una vez finalizado este período, los inversores extranjeros no podrán comprar acciones adicionales hasta que el nivel total de propiedad caiga por debajo del 30%, excepto en el caso de compra de acciones ofrecidas para la venta a accionistas existentes o transferencias entre inversores extranjeros.

Sin embargo, a medio y largo plazo, los expertos de ACBS evalúan que el límite del 49% ayudará a los bancos a movilizar capital de inversores extranjeros, especialmente de accionistas estratégicos.

Según la ACBS, el Decreto 69/2025/ND-CP crea condiciones para que los bancos emitan capital adicional a los accionistas extranjeros, en caso de que los bancos necesiten aumentar el capital para inyectar más capital en bancos débiles, acelerando así el proceso de reestructuración.

En un caso específico como el de MBBank , este banco planea contribuir con un máximo de 5.000 billones de VND al MBV Bank durante el período de reestructuración. Ampliar la tasa de propiedad extranjera creará oportunidades para que MBB emita nuevas acciones para recaudar capital, respaldando el plan de reestructuración. Sin embargo, con la característica de tener propiedad estatal, la emisión de aumentos de capital puede encontrar obstáculos porque el grupo de accionistas estatales tiende a limitar la tasa de dilución de la propiedad.

ACBS cree que otros bancos también tendrán planes similares y esto es parte del proyecto de reestructuración para los bancos débiles. Además, el aumento de capital contribuye a reforzar el ratio de adecuación de capital (CAR), en el contexto de que a los bancos que reciben la transferencia de bancos débiles se les conceden límites muy elevados de crecimiento del crédito, del 20-30%/año.

En cuanto a VPBank, según la evaluación de ACBS, este banco tiene un CAR relativamente alto (alrededor del 14%) y no ha utilizado muchos bonos de capital de nivel 2, pero aumentar la tasa de propiedad extranjera todavía puede ser una solución para atraer más capital estratégico. Este banco cuenta actualmente con un socio estratégico japonés, SMBC, que posee el 50% del capital de FE Credit, lo que crea condiciones favorables para aumentar la influencia y la inversión a largo plazo.

Para HDBank, si bien el CAR es bastante alto (alrededor del 14%), depende de los bonos de nivel 2, por lo que existe la necesidad de aumentar el capital de nivel 1 para reducir los costos de capital a largo plazo. Sin embargo, los expertos de ACBS consideran a HDBank como el banco con la capacidad más temprana para relajar el margen extranjero. El banco no tiene actualmente accionistas estratégicos extranjeros, mientras que la necesidad de aumentar el capital de nivel 1 está aumentando. El espacio exterior según los estatutos de HDBank es de solo el 0,65%, mientras que el espacio máximo según la ley sigue siendo del 13,15%.

En caso de que HDBank busque accionistas estratégicos con un ratio de propiedad normal de 15-20%, abrir el espacio al 49% se convertirá en una condición favorable para atraer este flujo de capital, al tiempo que respaldará los precios de las acciones en el mediano y largo plazo.

Además del impacto positivo en los precios del capital y de las acciones, el Decreto 69/2025/ND-CP no sólo es una política separada que apoya a los tres bancos que reciben la transferencia, sino también la primera prueba para ampliar el espacio extranjero en el sector bancario de Vietnam. Limitar la política a los bancos con mandatos especiales permite al Gobierno controlar los riesgos y evaluar los impactos prácticos antes de considerar la posibilidad de extender esta política a todo el sistema bancario. Se trata de un paso cauteloso pero estratégico en el proceso de integración financiera.

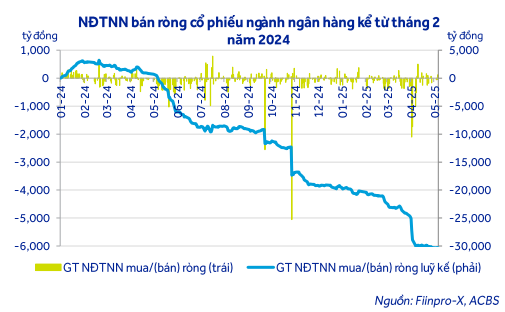

En el contexto de que los inversores extranjeros han vendido más de 30 billones de VND en acciones bancarias desde principios de 2024, esta política podría ser una fuerza impulsora para ayudar a revertir la tendencia, apoyando la atracción de capital nuevamente al sector bancario y al mercado de valores vietnamita en el futuro.

Fuente: https://baodaknong.vn/noi-room-ngoai-len-49-phep-thu-dau-tien-trong-qua-trinh-hoi-nhap-tai-chinh-252269.html

![[Foto] El presidente francés, Emmanuel Macron, y su esposa inician una visita de Estado a Vietnam.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/25/03b59c7613144a35ba0f241ded642a59)

![[Foto] Ceremonia de bienvenida para el Primer Ministro Pham Minh Chinh y su esposa en una visita oficial a Malasia.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/25/dc30203c3ae24da3990266ec3b29bb2d)

![[Foto] Funeral del expresidente Tran Duc Luong en Quang Ngai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/25/ccf19a3d8ea7450bb9afe81731b80995)

![[FOTO] Hanói cerca la demolición del edificio "Shark Jaws"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/25/1b42fe53b9574eb88f9eafd9642b5b45)

![[Foto] Proyecto de asentamiento de la comuna de Ea Yieng abandonado](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/25/57a8177361c24ee9885b5de1b9990b0e)

Kommentar (0)