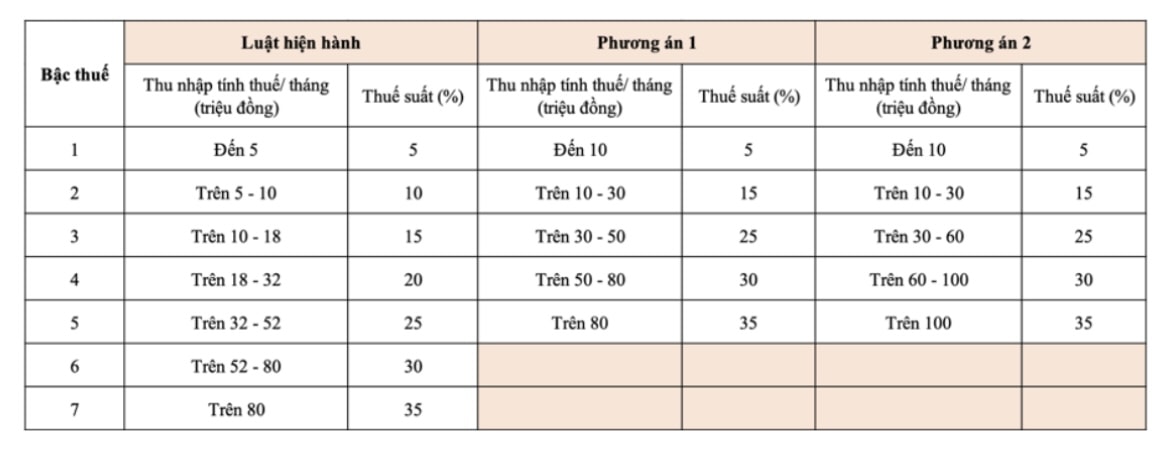

Dos opciones propuestas y sus impactos

La Opción 1 muestra que los contribuyentes del nivel 1 recibirán una reducción de impuestos si se ajusta al alza la deducción familiar. Los contribuyentes del nivel 2 en adelante recibirán una reducción en sus impuestos a pagar en comparación con el nivel actual.

La Opción 2 va más allá, ofreciendo mayores incentivos fiscales a los grupos de altos ingresos. En concreto, las personas con ingresos imponibles de 50 millones de VND al mes o menos seguirán recibiendo reducciones fiscales equivalentes a las de la Opción 1, mientras que los grupos con ingresos imponibles superiores a 50 millones de VND al mes recibirán mayores reducciones fiscales.

En general, la aplicación continua de la escala impositiva progresiva es coherente con la práctica internacional. La reducción del número de tramos impositivos de 7 a 5 también contribuye a simplificar la escala impositiva, facilitando su cálculo y gestión.

Sin embargo, la tasa impositiva máxima en Vietnam (35%) sigue siendo moderada en comparación con el resto del mundo. Por ejemplo, Finlandia tiene la tasa impositiva más alta, llegando al 57,3%; Japón, Corea del Sur y China alcanzan el 45%; Filipinas e Indonesia también alcanzan el 35%. El número de tramos impositivos en los países asiáticos oscila entre 5 y 13, mientras que en Europa, Norteamérica y Australia suele ser de 5 a 6. Esto demuestra que la propuesta actual del Ministerio de Hacienda es razonable en términos de la tendencia general.

Deducción familiar y vida real

Además de ajustar la escala impositiva, el Ministerio de Finanzas también propone dos opciones para ajustar el nivel de deducción familiar en el proyecto de Resolución del Comité Permanente de la Asamblea Nacional .

Opción 1: Ajuste según el índice de precios al consumidor (IPC). La deducción para los contribuyentes es de 13,3 millones de VND al mes y para los dependientes, de 5,3 millones de VND al mes.

Opción 2: Ajustar según el ingreso promedio per cápita y la tasa de crecimiento del PIB per cápita. La deducción es de 15,5 millones de VND para el contribuyente y 6,2 millones de VND para sus dependientes.

Sin embargo, ambas opciones generan preocupación pública, ya que no reflejan con precisión la realidad del rápido aumento del costo de la vida. El salario base en 2020 era de 1,49 millones de VND al mes, y ahora ha aumentado a 2,34 millones de VND, un incremento de más del 57 %. Mientras tanto, la deducción familiar no ha cambiado en consecuencia, lo que hace que los trabajadores se sientan desfavorecidos.

Desventajas a tener en cuenta

Además de las deducciones familiares poco realistas, el sistema tributario actual también presenta una brecha muy estrecha entre tramos impositivos, lo que facilita que los contribuyentes caigan en un tramo impositivo alto simplemente porque sus ingresos aumentan de forma insignificante. Esto genera preocupación, incluso desmotivación, porque cuanto más se trabaja, más impuestos se pagan.

La complejidad del cálculo de impuestos no solo dificulta a los contribuyentes, sino que también aumenta la presión sobre las autoridades fiscales. Esto puede incluso llevar a algunas personas a eludir la ley o evadir impuestos, lo que afecta la transparencia y la equidad del sistema tributario.

Actualmente, el umbral del impuesto sobre la renta personal, tras la deducción, es de 11 millones de VND al mes. Sin embargo, muchas localidades, como Ha Tinh y Ninh Thuan, han propuesto aumentar este nivel de 16 a 25 millones de VND al mes para reflejar el coste real de la vida. En realidad, en las grandes ciudades, los ingresos actuales de 11 millones de VND al mes apenas alcanzan para cubrir el alquiler y la matrícula escolar de los niños.

Las dos opciones de ajuste actuales se basan en un solo factor: el IPC o el ingreso/PIB per cápita. Esto genera una brecha en la política monetaria, ya que no considera el contexto general del costo de la vida, la inflación, el ingreso real ni los cambios en la estructura de consumo de las personas.

Por lo tanto, se necesita una tercera opción integral: combinar la tasa de inflación (IPC) y el crecimiento del ingreso per cápita/PIB. Esta opción reflejará con mayor precisión las condiciones de vida actuales, garantizará la equidad entre los contribuyentes y, al mismo tiempo, mantendrá la estabilidad de los ingresos del presupuesto estatal.

El desarrollo de una tercera opción también demuestra la disposición, la escucha y la respuesta positiva del organismo gestor a las legítimas aspiraciones de la ciudadanía y los expertos. Más importante aún, también constituye un paso práctico para perfeccionar las políticas fiscales, en consonancia con la realidad y las tendencias de desarrollo.

La reforma del impuesto sobre la renta personal no es simplemente una cuestión técnica, sino también social, relacionada con la confianza y la necesidad de equidad en las políticas. Cuando las políticas tributarias se basan en principios razonables, justos y prácticos, la ciudadanía estará de acuerdo y su implementación será más eficaz y sostenible.

En el contexto actual de desarrollo e integración, es necesario determinar que el objetivo superior de todas las políticas de reforma es tomar la felicidad de las personas como medida, tomar a las personas como centro y motor del desarrollo.

Por lo tanto, además de las dos opciones propuestas para comentarios, es necesario considerar agregar una tercera opción: una opción equilibrada, científica y humana, que garantice la armonía de intereses entre el Estado, el pueblo y toda la sociedad en el proceso de innovación y desarrollo a largo plazo.

Fuente: https://baonghean.vn/sua-doi-thue-thu-nhap-ca-nhan-can-bo-sung-phuong-an-3-hop-ly-de-sat-thuc-tien-10304596.html

![[Foto] Líderes del Partido y del Estado visitan el Mausoleo del Presidente Ho Chi Minh y ofrecen incienso para conmemorar a los Héroes y Mártires](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/8/17/ca4f4b61522f4945b3715b12ee1ac46c)

Kommentar (0)