El sentimiento del mercado bursátil está bajo presión debido a la presión vendedora neta extranjera y la baja liquidez.

El VN-Index se acerca a la importante zona de soporte en torno a los 1220-1225 puntos. Esta es una importante zona de prueba psicológica. Si no logra mantenerla, el índice corre el riesgo de sufrir una corrección más profunda.

Mientras tanto, liquidez El bajo nivel muestra además una demanda débil y una participación limitada de los inversores en el período cercano al Año Nuevo Lunar.

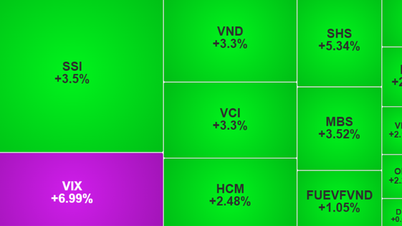

El mercado sigue moviéndose negativamente, con inversores extranjeros que no muestran señales de mejora, vendiendo netamente casi 650 mil millones de VND, más de 8 veces la sesión anterior, y con el principal foco de venta en las acciones bluechip.

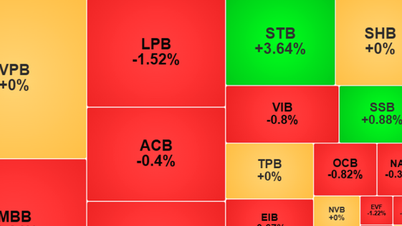

Además, la presión de venta se concentró en acciones de gran capitalización como el grupo bancario VPB, TCB, STB y el grupo tecnológico comoFPT , lo que contribuyó a hacer caer el mercado.

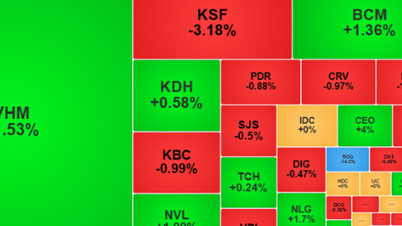

El grupo inmobiliario continuó operando lentamente ya que la liquidez se mantuvo baja, debido a preocupaciones sobre cuestiones legales y políticas crediticias estrictas para el sector.

Muchos analistas creen que la tendencia a corto plazo del VN-Index es caer por debajo de la zona de resistencia más cercana de 1245-1255 puntos, el nivel más alto de 2023, y de la sólida zona de soporte de 1200-1220 puntos. La tendencia a corto plazo solo mejorará al superar esta resistencia.

Mientras tanto, VN30 está bajo presión de venta en la resistencia de 1.300 puntos, bajo presión para ajustarse al rango de precios alrededor de 1.270 puntos.

La evolución del mercado de la demanda a corto plazo está mejorando gradualmente con VN30 y el flujo de caja a corto plazo mejorando a medida que VN-Index, muchas acciones continúan bajo presión de corrección.

Los analistas de VDSC Securities Company dijeron que el mercado está cauteloso en el rango de 1.235-1.240 puntos y que retrocederá.

El proceso de sondeo de la oferta y la demanda podría continuar durante la sesión de negociación de hoy (15 de enero). Sin embargo, la señal de soporte del 13 de enero aún podría influir en el soporte del mercado en el futuro.

Los inversores deben seguir observando la evolución de la oferta y la demanda para evaluar la situación del mercado. Temporalmente, deberían mantener la proporción de su cartera en un nivel razonable para prevenir riesgos o reestructurarla para minimizarlos hasta que el mercado se desarrolle y cree una base sólida.

Los expertos de Yuanta Vietnam Securities Company también opinaron que el VN-Index podría seguir fluctuando cerca del rango de 1230-1240 puntos en la próxima sesión. Al mismo tiempo, los indicadores han descendido a la zona de sobreventa, por lo que el mercado aún podría experimentar olas de recuperación en las próximas sesiones. Los inversores deberían limitar las ventas por el momento.

La estrategia a corto plazo de Yuanta es la tendencia a corto plazo de mercado La tendencia general sigue siendo bajista. Yuanta recomienda a los inversores mantener entre el 40 % y el 50 % de la cartera y observar (es decir, limitar las compras y ventas durante este período).

Asean Securities Company (Aseansc) cree que el mercado de valores doméstico continuará fluctuando en la sesión del 15 de enero y las próximas sesiones hasta que los factores macroeconómicos se estabilicen nuevamente.

Sin embargo, desde la perspectiva de la ASEAN, las incertidumbres macroeconómicas están entrando en sus etapas finales, los inversores deberían estar preparados con efectivo para establecer una posición de cartera sólida en el contexto de una liquidez de mercado agotada y valoraciones muy atractivas, y pueden considerar seguir desembolsando parte de la inversión en grandes acciones con fundamentos positivos y perspectivas de negocio.

La ASEAN valora altamente el mercado bursátil a mediano y largo plazo, con diversas condiciones favorables, como la perspectiva de una mejora en el mercado y un buen potencial de crecimiento de la economía nacional. Al mismo tiempo, a largo plazo, la caída del índice DXY seguirá siendo una tendencia inevitable en un contexto de flexibilización de la política monetaria, y los flujos de capital regresarán gradualmente a los mercados de inversión emergentes con alto potencial de crecimiento, como Vietnam.

Fuente

![[Foto] El primer ministro Pham Minh Chinh preside la 15ª reunión del Consejo Central de Emulación y Recompensa](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764245150205_dsc-1922-jpg.webp&w=3840&q=75)

![[Foto] El presidente Luong Cuong asiste al 50º aniversario del Día Nacional de Laos.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764225638930_ndo_br_1-jpg.webp&w=3840&q=75)

Kommentar (0)