|

| El crédito bancario se orienta adecuadamente a las zonas prioritarias, contribuyendo significativamente al fomento de la producción, la creación de empleo y el crecimiento económico sostenible de la provincia. |

Gracias a la firme dirección del Banco Estatal de Vietnam Región V y a los esfuerzos de las instituciones crediticias locales, el crédito bancario en Thai Nguyen se dirige adecuadamente a las zonas prioritarias. De este modo, contribuye significativamente a promover la producción, los negocios, la creación de empleo y el crecimiento económico sostenible de la provincia.

|

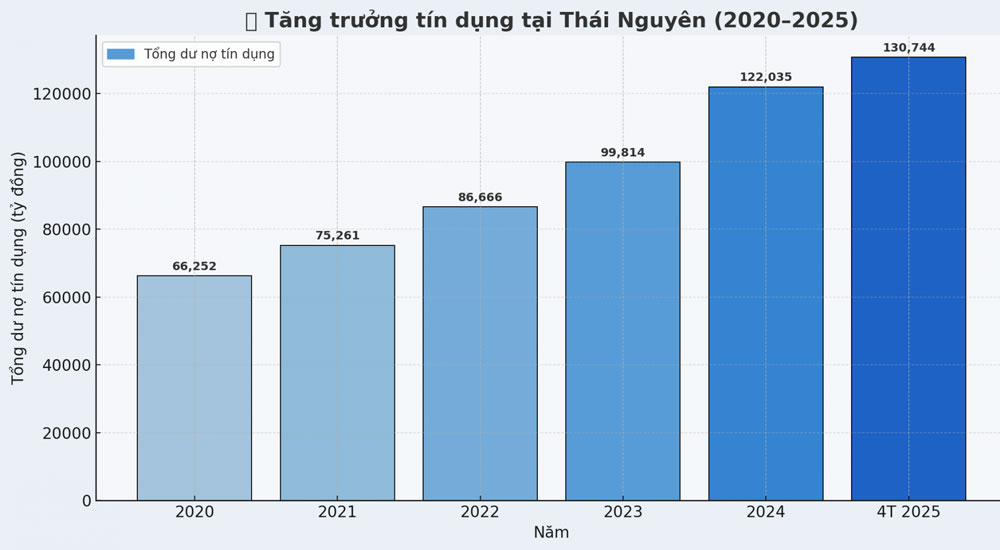

| Gráfico de crecimiento del crédito en Thai Nguyen en el período 2020-2025. |

Según datos del Banco Estatal de Vietnam (SBV) Región V, a finales de abril de 2025, el saldo crediticio total pendiente en la provincia de Thai Nguyen alcanzó los 130.744 mil millones de VND, un aumento del 7,14% en comparación con el final de 2024. Esta es una tasa de crecimiento positiva en el contexto de una economía que aún se encuentra bajo presión por la inflación, los tipos de cambio fluctuantes, los altos costos de los insumos y los mercados de exportación que enfrentan muchas dificultades y se están estrechando.

|

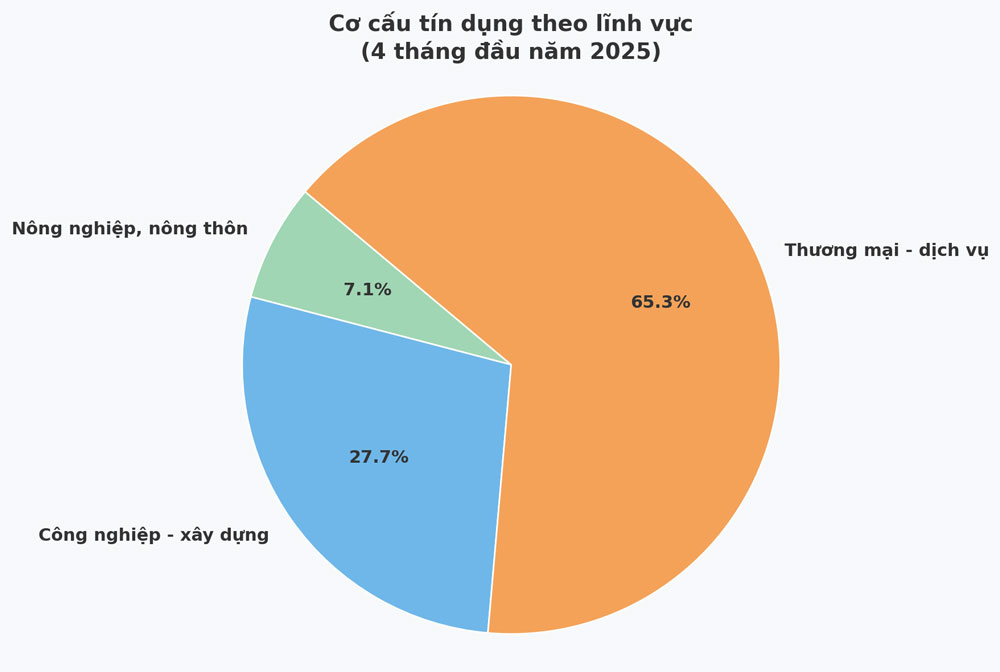

Los flujos de crédito se dirigen claramente a la producción, las empresas y los sectores clave. De estos, el comercio y los servicios representan la mayor proporción, con más de 82.900 billones de VND; la industria y la construcción , con más de 35 billones de VND; y la agricultura y las zonas rurales, con casi 9 billones de VND. Estas cifras demuestran que el crédito no solo ha aumentado en cantidad, sino que también ha avanzado en la dirección correcta, impulsando la reestructuración económica y mejorando la productividad nacional.

Los resultados mencionados se lograron gracias a la gestión proactiva y flexible del Banco Estatal de Vietnam Región V y de 36 entidades crediticias de la zona. Se han implementado diversas soluciones sincronizadas, como la conexión regular entre bancos y empresas; la simplificación de trámites administrativos; el apoyo a las transacciones en línea; y la reducción de las tasas de interés de los préstamos para facilitar el acceso de las entidades productivas y comerciales a fuentes de capital.

Desde principios de año, los bancos comerciales han ajustado simultáneamente a la baja sus tasas de interés de depósito, a la vez que han reducido las tasas de interés de los préstamos de nueva concesión en un promedio del 0,4 % anual. Este factor es importante para reducir los costos financieros de las empresas y promover la inversión y el consumo internos.

En realidad, los bancos no sólo proporcionan capital sino que también actúan como acompañantes en el proceso de recuperación y desarrollo de la producción.

El Sr. Duong Nhu Lam, director de Gia Phong Company Limited (ciudad de Pho Yen), declaró: «A principios de este año, recibimos apoyo del BIDV con un préstamo de más de 20 mil millones de VND para modernizar la línea de producción de ladrillos sin cocer. El tipo de interés ha disminuido significativamente en comparación con el año pasado. En particular, el personal del banco está muy cerca, brindando orientación in situ para completar la documentación, lo que ayuda a las empresas a ahorrar tiempo y dinero. Gracias a esta fuente de capital, las empresas tienen las condiciones para innovar tecnológicamente, mejorar la competitividad y crear más empleos para decenas de trabajadores locales».

Sin embargo, no todas las empresas o cooperativas tienen fácil acceso al capital. Algunas entidades crediticias afirmaron que, si bien están dispuestas a prestar, la tasa de absorción de capital de la economía aún es limitada. Muchas empresas enfrentan dificultades en la producción, altos precios de las materias primas y costos logísticos, mientras que el consumo aún no se ha recuperado con fuerza.

Algunas industrias exportadoras, especialmente los textiles y los electrónicos, se están viendo afectadas por la imposición por parte de Estados Unidos de nuevos impuestos a algunos bienes importados, lo que obliga a las empresas a recalcular sus planes de inversión.

No sólo se enfrentan a dificultades provenientes del mercado, sino que muchas pequeñas empresas y cooperativas aún no han desarrollado un plan de negocios viable, no tienen registros financieros totalmente actualizados o carecen de garantías para obtener capital.

Según el Sr. Nguyen Van Thoi, presidente de la Asociación Empresarial de la Provincia de Thai Nguyen, este es un obstáculo común para acceder al capital crediticio en la actualidad. «Los bancos necesitan mecanismos más flexibles, pero las empresas también necesitan ser más profesionales en la gestión financiera y transparentes en el flujo de caja y la estrategia de desarrollo», comentó el Sr. Thoi.

Ante esta realidad, el sector bancario ha implementado proactivamente numerosas soluciones sincrónicas. Por un lado, continúa coordinando estrechamente con el gobierno, los departamentos y las asociaciones empresariales para resolver problemas legales relacionados con los activos hipotecados y las solicitudes de préstamos.

Por otro lado, algunas entidades crediticias han ampliado los paquetes de préstamos sin garantía, en función de la solvencia, el flujo de caja y planes de negocio específicos.

Además, el sector bancario también promueve la aplicación de tecnología, mejora la calidad del servicio y acorta los tiempos de evaluación y desembolso.

|

| En los primeros meses de 2025, el capital del crédito bancario “fluyó” con fuerza hacia el sector de comercio y servicios de la provincia (foto ilustrativa). |

Para garantizar la seguridad del sistema y promover la eficiencia crediticia, la Región V del SBV ha reforzado el monitoreo remoto, la inspección y la alerta temprana de señales de riesgo. Los flujos de capital también están estrictamente controlados para evitar su flujo hacia áreas especulativas de riesgo, como valores y bienes raíces ineficaces.

“No siempre es positivo que el crédito crezca, pero es importante avanzar en la dirección correcta, apoyar a los sectores adecuados y generar valor añadido para la economía”, enfatizó el Sr. Le Quang Huy, director del Banco Estatal de Vietnam, Región V.

En el futuro próximo, el sector bancario de Thai Nguyen seguirá destinando crédito a sectores dinámicos como la industria de procesamiento y manufactura, la alta tecnología, la agricultura moderna y la exportación. Se espera que el crecimiento del crédito en toda la provincia alcance alrededor del 15 % para 2025. Esto no es solo una cifra, sino también un objetivo vinculado con la calidad del crecimiento, la creación de empleo y la mejora de la vida de las personas.

Con la participación significativa del sector bancario y la cooperación activa del sector empresarial, los flujos de capital se están abriendo gradualmente y difundiendo a los principales vasos sanguíneos de la economía de Thai Nguyen. Este es el motor clave para que la provincia alcance su objetivo de crecimiento del PIB, mantenga la estabilidad socioeconómica y se desarrolle de forma sostenible en 2025 y los años siguientes.

Fuente: https://baothainguyen.vn/kinh-te/202506/thuc-day-tin-dung-tao-dong-luc-tang-truong-kinh-te-ac92d2f/

Kommentar (0)