A falta de canales de inversión superiores, el dinero sigue fluyendo hacia los bancos

Los depósitos bancarios siguen aumentando y alcanzan nuevos récords, mientras que la demanda de oro y bienes raíces se está desacelerando.

|

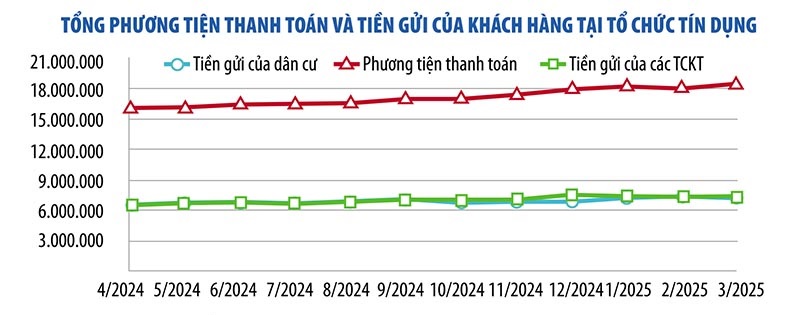

Los últimos datos publicados por el Banco Estatal muestran que, a finales de marzo de 2025, los depósitos de particulares y entidades financieras alcanzaron casi 15 billones de VND, un 1,8 % más que el mes anterior. De ellos, los depósitos de residentes alcanzaron los 7,47 billones de VND, un 5,73 % más que a principios de año. Los depósitos de empresas alcanzaron los 7,52 billones de VND, un 1,92 % menos que a finales de 2024, pero un aumento de más de 158 billones de VND.

Según el Dr. Chau Dinh Linh (Universidad Bancaria de Ciudad Ho Chi Minh), los depósitos están fluyendo con fuerza hacia los bancos debido a la cautela de las personas en el contexto económico y otros canales de inversión que conllevan numerosos riesgos potenciales y son impredecibles. Si bien la tasa de rendimiento es menor que la de otros canales de inversión, los depósitos de ahorro son seguros y altamente líquidos.

De igual manera, el Sr. Nguyen Quang Huy, Director Ejecutivo de la Facultad de Finanzas y Banca (Universidad Nguyen Trai), afirmó que, si bien la tasa de interés no es atractiva en comparación con muchos otros canales de inversión, se adapta al apetito de riesgo de la mayoría de las personas (la seguridad es la prioridad). "El mercado cuenta con numerosos canales de inversión, pero faltan algunos atractivos en términos de rentabilidad, seguridad y liquidez. Por lo tanto, el dinero inactivo de la población sigue fluyendo principalmente hacia el sistema bancario", comentó el Sr. Huy.

Según el Banco Estatal, a finales de mayo de 2025, el crédito en toda la economía aumentó un 6,52%, casi tres veces más que la tasa de crecimiento del mismo período del año anterior. Por lo tanto, el crédito en toda la economía alcanzó aproximadamente 16,6 billones de VND, un aumento de 1 billón de VND en comparación con finales de 2024.

Tras un repunte en los últimos meses, el mercado inmobiliario ha mostrado indicios de desaceleración. Según el Dr. Tran Xuan Luong, subdirector del Instituto de Investigación y Evaluación del Mercado Inmobiliario de Vietnam, los inversores se muestran más cautelosos debido a las fluctuaciones políticas mundiales, así como a los cambios en las instituciones nacionales. Se prevé que el mercado inmobiliario se mantenga estable durante los últimos seis meses de 2025.

Muchos expertos económicos también creen que, tras un período de fuerte crecimiento de los precios, el mercado inmobiliario se desacelerará y la demanda de "surf" inmobiliario disminuirá. La disminución de la liquidez provocará que el flujo de caja hacia este sector ya no sea tan fuerte como en el primer semestre del año.

En el mercado del oro, el precio de los lingotes de oro SJC aumentó un 44 % en los primeros cuatro meses del año, pero se ha mantenido estable durante los últimos dos meses. A nivel mundial , el precio del oro se disparó desde los 2624 USD/onza a principios de este año hasta casi los 3500 USD/onza a finales de abril de 2025, y se mantiene en torno a los 3400 USD/onza.

Aunque se prevé que el precio mundial del oro siga subiendo, los expertos afirman que se encuentra en una fase en la que podría recuperarse en cualquier momento. Por lo tanto, los inversores deben ser cautelosos y solo deberían invertir en oro si realmente lo consideran un activo defensivo o una inversión a largo plazo.

Es difícil predecir el precio del oro en el futuro próximo, pero creo que, en el contexto de la inestabilidad global, los inversores institucionales e individuales recurren cada vez más al oro para protegerse de la incertidumbre. En Vietnam, la demanda de inversión en oro sigue siendo muy fuerte, pero los inversores deben estar atentos y siempre preparados para cualquier sorpresa, recomendó el Sr. Shaokai Fan, director de la región Asia-Pacífico (excluyendo China) y director de Bancos Centrales Globales del Consejo Mundial del Oro.

En cuanto al canal de inversión en acciones, el Sr. Phan Dung Khanh, Director de Consultoría de Inversiones de Maybank Investment Bank, afirmó que el mercado sigue recibiendo más noticias positivas que negativas. El flujo de caja y la liquidez están mejorando gradualmente, lo que impulsa la confianza de los inversores. Sin embargo, para que el mercado crezca con fuerza, aún se necesita información fundamental, como el crecimiento económico o la mejora del mercado.

Según los expertos, la legalización de los activos digitales y criptoactivos por parte de la Asamblea Nacional en la Ley de la Industria de Tecnología Digital y el establecimiento de un Centro Financiero Internacional en Vietnam abrirán un nuevo canal de inversión oficial. Sin embargo, este canal de inversión requiere conocimientos especializados y es altamente riesgoso, por lo que no es adecuado para la mayoría de los inversores.

Cuando todos los canales de inversión son inestables, la mayoría de los inversores siguen priorizando la preservación del capital, la mayor ventaja de los depósitos de ahorro. «Esto explica por qué el dinero inactivo sigue fluyendo hacia los bancos a pesar de las bajas tasas de interés de los depósitos de ahorro», afirmó el Dr. Nguyen Tri Hieu, experto económico.

La Asociación Empresarial del Oro de Vietnam envió recientemente un despacho para proporcionar comentarios sobre el Proyecto de Enmienda y Suplemento al Decreto 24 sobre Gestión del Mercado del Oro (Decreto 24).

En particular, la Asociación ha propuesto no incluir en la producción y comercialización de lingotes de oro a instituciones de crédito, especialmente bancos comerciales.

Al explicar esto, la VGTA indicó que, según la Ley de Instituciones de Crédito del 18 de enero de 2024, los bancos comerciales no tienen la función de producir oro. Sus principales funciones son la negociación de divisas (especialmente las actividades crediticias) y la prestación de servicios de pago.

"Si se permite a los bancos comerciales participar en la producción y comercialización de lingotes de oro, se verán obligados a invertir una gran cantidad de capital en fábricas, maquinaria y capacitación de trabajadores, así como en áreas que no están dentro de sus funciones y tareas principales de brindar crédito y apoyo de capital a las empresas de producción y comerciales para alcanzar sus objetivos de crecimiento económico", afirmó la Asociación.

Además, los bancos comerciales no son organizaciones especializadas en la producción y comercialización de oro, y la historia ha demostrado que los bancos comerciales fueron ineficaces en la producción y comercialización de lingotes de oro antes de 2012.

“Algunos bancos comerciales han dejado secuelas duraderas e inesperadas que se han estabilizado gracias a la dirección efectiva y decidida del Banco Estatal”, enfatizó VGTA.

Además, la Asociación Empresarial de Oro de Vietnam también comentó sobre las regulaciones sobre las condiciones para otorgar licencias para producir lingotes de oro a empresas con un capital social de VND 1 billón o más.

La asociación considera que esta regulación es demasiado estricta y que sólo entre 1 y 3 empresas productoras y comercializadoras de oro pueden cumplir esta condición.

Con la regulación anterior, el número de empresas que participan en la producción de lingotes de oro es insignificante, lo que dificulta la expansión del mercado y existe el riesgo de que el Estado continúe teniendo el monopolio, reduciendo la diversidad y limitando la oferta de lingotes de oro.

Por las razones expuestas, la Asociación recomienda un capital social de 500 mil millones de VND o más. Además, es necesario priorizar la capacidad de producción de la empresa, la eficiencia empresarial, la reputación empresarial, la presencia de la marca en el mercado, el diseño y la calidad de los lingotes de oro, y el cumplimiento de las regulaciones estatales relativas al comercio de oro.

|

En cuanto a la emisión de cuotas anuales y licencias para cada exportación, importación de lingotes de oro e importación de oro en bruto para las empresas de fabricación de lingotes de oro en el proyecto, la Asociación cree que se debería considerar su eliminación.

Esta regulación aumenta las sublicencias, incrementa los trámites administrativos para las empresas, dificulta la exportación de lingotes de oro y genera divisas para el país. Al mismo tiempo, perjudica la producción y las oportunidades de negocio para las empresas, ya que el mercado mundial del oro fluctúa constantemente y se ve afectado por diversos factores.

Si las empresas esperan cada trámite de licencia, perderán la oportunidad de exportar o importar al mejor precio, afectando la eficiencia de la producción y las actividades de exportación.

La Asociación también propuso que el Banco Estatal sólo emita cuotas anuales para la importación y exportación de lingotes de oro y de oro en bruto, asignadas a cada empresa a partir del primer trimestre del año de acuerdo con los principios de publicidad, transparencia y sin sublicencias.

Sobre esta base, las empresas eligen proactivamente el momento y el volumen (dentro del límite) para importar o exportar a fin de lograr la máxima eficiencia. Las empresas informan periódicamente al Banco Estatal sobre la implementación del límite de importación y exportación de oro. El Banco Estatal considerará y decidirá sobre cualquier ajuste o adición al límite.

Además, se solicita al Comité de Redacción que considere el mecanismo para incentivar la importación de oro en bruto para producir lingotes y joyas de oro para satisfacer la demanda del mercado interno y servir a la exportación y la regeneración de divisas, y no debe crear un mecanismo para actividades comerciales (importación y exportación de lingotes de oro).

Las empresas agrícolas pueden pedir prestado hasta 500 millones de VND sin garantía

El Gobierno acaba de emitir el Decreto No. 156/2025/ND-CP que modifica y complementa una serie de artículos del Decreto No. 55/2015/ND-CP de fecha 9 de junio de 2015 del Gobierno sobre política crediticia para el desarrollo agrícola y rural, que ha sido modificado y complementado por una serie de artículos de acuerdo con el Decreto No. 116/2018/ND-CP de fecha 7 de septiembre de 2018 del Gobierno.

En consecuencia, el Decreto aumenta el monto máximo de préstamos sin garantía para individuos, hogares, cooperativas, hogares comerciales, cooperativas, uniones cooperativas y propietarios de granjas para adaptarse a las necesidades de capital para la producción agrícola de los clientes actuales.

En concreto, el importe de los préstamos sin garantía para personas físicas y hogares aumenta de 100-200 millones de VND a 300 millones de VND.

El monto de los préstamos sin garantía para cooperativas y hogares comerciales aumenta de 300 millones de VND a 500 millones de VND.

El monto de los préstamos sin garantía para los propietarios de granjas aumenta de 1.000 a 2.000 millones de VND a 3.000 millones de VND.

El nivel de préstamos sin garantía para cooperativas y uniones de cooperativas aumenta de 1.000 a 3.000 millones de VND a 5.000 millones de VND.

El Decreto también simplifica los trámites administrativos, facilitando a los clientes la obtención de préstamos de capital en entidades de crédito. En consecuencia, se elimina el requisito de presentar un certificado de derechos de uso del suelo y de propiedad de la tierra sin litigios, confirmado por el Comité Popular a nivel comunal. Asimismo, se estipula que los clientes pueden solicitar préstamos sin garantía, y la entidad de crédito debe aceptar (en lugar del requisito obligatorio anterior) que el cliente presente a la entidad de crédito un certificado de derechos de uso del suelo y de propiedad de los bienes afectos a su terreno durante el plazo del préstamo, sin garantía.

El Decreto también modifica las disposiciones sobre la reestructuración del pago de la deuda, el mantenimiento del grupo de deuda y el establecimiento de disposiciones para manejar riesgos en la dirección de asignar al Banco Estatal de Vietnam para regular la reestructuración del pago de la deuda para las deudas que se mantienen en el mismo grupo de deuda de acuerdo con el Decreto 55/2015/ND-CP; al mismo tiempo, proporciona orientación sobre la clasificación de la deuda y el establecimiento de disposiciones de riesgo para las deudas que se mantienen en el mismo grupo de deuda para cumplir con la Ley de Instituciones de Crédito de 2024 y las regulaciones legales pertinentes.

Los nuevos contenidos agregados al Decreto son: Agregar algunos conceptos relacionados con la política de condonación de deuda para facilitar la condonación de deuda y ser consistente con la realidad de la condonación de deuda en el pasado; Agregar políticas crediticias para incentivar que la agricultura orgánica y circular disfrute de políticas crediticias similares a los clientes que producen agricultura de alta tecnología, vinculando la producción agrícola (con respecto a los niveles de préstamos sin garantía, mecanismos de manejo de riesgos) para ser consistente con la tendencia actual de desarrollo agrícola de acuerdo con nuevos modelos bajo la dirección del Primer Ministro...

La modificación y el complemento del Decreto tienen como objetivo ajustarse a la actual demanda de capital para la producción agrícola y continuar promoviendo su eficacia y poniéndola en práctica en el futuro de acuerdo con las políticas y direcciones del Partido y el Estado, contribuyendo a desbloquear aún más recursos para el sector agrícola rural, contribuyendo al esfuerzo común para completar el objetivo de acelerar, abrirse paso y llegar a la meta en el desarrollo socioeconómico de todo el país en el futuro, además de ser consistente con el modelo de gobierno local de dos niveles.

El Decreto entrará en vigor el 1 de julio de 2025.

En la sesión de preguntas y respuestas de la mañana del 19 de junio, la gobernadora del Banco Estatal de Vietnam (SBV), Nguyen Thi Hong, compartió el tema con el ministro de Finanzas, Nguyen Van Thang, y afirmó que es necesario diversificar las fuentes de capital para la economía, en lugar de depender únicamente del capital bancario. Sin embargo, la gobernadora también advirtió que, al movilizar capital para grandes proyectos, es necesario calcular la capacidad de endeudamiento y pago de la deuda.

|

Según el Gobernador, el crecimiento de la economía de Vietnam depende actualmente en gran medida del capital, pero la eficiencia no es alta, como lo demuestra el índice ICOR, que sigue siendo alto en comparación con la región, lo que muestra que es necesario mejorar aún más la eficiencia en el uso del capital.

Si bien Vietnam ha atraído una gran cantidad de capital de inversión extranjera, especialmente inversión extranjera directa (IED), aún no ha aprovechado las numerosas ventajas de capital, especialmente en transferencia de tecnología y capacidad de gestión, ni se ha conectado con el sector nacional. El gobernador afirmó que, en el futuro próximo, es necesario renovar la estrategia de atracción de IED para promover la transferencia de tecnología, la gestión y una mayor conexión con la economía nacional.

Coincidiendo con la opinión del Ministro de Finanzas de que un alto crecimiento económico debe apoyarse tanto en capital nacional como extranjero, el Gobernador dijo que el capital extranjero es muy diverso, como: capital de IED, capital de IFI, préstamos extranjeros... Con los actuales objetivos de deuda pública y deuda externa, el espacio de endeudamiento de deuda externa de Vietnam todavía está muy abierto.

Sin embargo, a partir de su experiencia en gestión macroeconómica, el Gobernador tomó nota del endeudamiento y uso de capital.

En concreto, según el Gobernador, el capital nacional depende en gran medida del sistema bancario, incluyendo el capital a corto, mediano y largo plazo. La relación crédito/PIB a finales de 2024 alcanzó el 134 %; de seguir aumentando, representará riesgos para el sistema bancario y tendrá consecuencias para la economía, dificultando el logro del objetivo de un crecimiento económico elevado y sostenible.

"Este es un tema al que los ministerios y sectores deben prestar mucha atención en el futuro, a la hora de equilibrar el capital para alcanzar objetivos de alto crecimiento económico", sugirió el Gobernador.

Los líderes del SBV también afirmaron que la demanda de capital de inversión nacional en el futuro próximo es muy alta. De aquí a 2030, con miras a 2045 y, especialmente, a 2030, se prevé la implementación de numerosos proyectos con un alto nivel de inversión, como la construcción de 2.000 km adicionales de autopistas (actualmente se está implementando el proyecto de la autopista Norte-Sur, con una gran inversión total), la inversión en la construcción de numerosos aeropuertos, puertos y la VIII Central Eléctrica...

El Gobernador recomienda que, a partir de ahora, los ministerios y organismos funcionales deben calcular dónde movilizar capital, cómo pedir prestado y pagar la deuda, cómo dividir el capital, cómo reservar fuentes de capital... para asegurarse de que no creen una gran presión sobre los riesgos macroeconómicos.

El Banco Estatal de Vietnam afirmó que, como motor de la economía, en los últimos años el crédito del sistema bancario ha aumentado un promedio del 14% al 15% anual, un nivel elevado en comparación con la región. Para 2025, y para alcanzar el objetivo de crecimiento del 8% o más, el Banco Estatal de Vietnam ha establecido un objetivo de crecimiento del 16%, que podría ajustarse si la inflación se mantiene bajo control.

En el contexto de una economía altamente abierta, la gestión de la política monetaria ha realizado grandes esfuerzos en el pasado. En el futuro próximo, el Banco Estatal seguirá de cerca la evolución para implementar herramientas de gestión, en el momento oportuno y con la dosis adecuada, para controlar la inflación, estabilizar la macroeconomía, estabilizar el mercado cambiario y garantizar la seguridad del sistema bancario. Este es un punto fundamental, ya que si la macroeconomía, la moneda y el tipo de cambio fluctúan como antes, será muy difícil que las empresas se desarrollen, prometió el Gobernador.

Según los datos de 2025 publicados recientemente por el Consejo Mundial del Oro (WGC), el 95 % de los gestores de reservas afirmó esperar que los bancos centrales sigan aumentando sus reservas de oro en los próximos 12 meses. Este es un récord histórico en comparación con los resultados de la encuesta desde 2019 hasta la fecha. Los gestores de reservas mantienen una visión positiva del oro, considerando que el oro ha alcanzado numerosos máximos históricos y que los bancos centrales han mantenido las compras de oro durante 15 años consecutivos.

|

De hecho, la encuesta sobre las Reservas de Oro de los Bancos Centrales (CBGR) 2025, que recogió datos de 73 bancos centrales a nivel mundial, encontró que casi el 43% de los bancos centrales planean aumentar sus reservas de oro en el próximo año.

Los continuos planes de los bancos centrales de todo el mundo para comprar más oro de sus reservas muestran que el oro sigue sirviendo como un activo de refugio seguro que ayuda a reducir los riesgos en medio de una prolongada incertidumbre económica y geopolítica que ejerce presión sobre los administradores de reservas.

Las tres razones principales por las que los bancos centrales y los administradores de reservas están priorizando la tenencia de oro como activo en este momento son: la capacidad del oro para preservar su valor a largo plazo (80%), su papel como diversificador eficaz de cartera (81%) y su rendimiento en tiempos de crisis (85%).

Los bancos centrales de los mercados emergentes y las economías en desarrollo (MEED) mantuvieron una vez más una perspectiva positiva sobre la proporción futura de oro en sus carteras de reservas.

Veintiocho de los 58 (48%) países EMDE encuestados dijeron que sus reservas de oro aumentarían en los próximos 12 meses, mientras que tres de las 14 (21%) economías desarrolladas tenían intenciones similares, más altas que el año pasado.

Las tasas de interés siguen siendo un factor clave de la demanda de oro en ambos grupos de países. Sin embargo, si bien la inflación (84%) y las condiciones geopolíticas (81%) son las principales preocupaciones de los países emergentes y en desarrollo, el 67% y el 60% de los encuestados de economías desarrolladas comparten las mismas preocupaciones.

Cabe destacar que cada vez más bancos centrales están aumentando sus reservas nacionales de oro. En concreto, el 59 % de los bancos centrales mantienen oro en sus reservas nacionales, frente al 41 % en 2024.

Además, la mayoría de los bancos centrales encuestados (73%) creen que la participación del dólar estadounidense en las reservas globales disminuirá a un ritmo moderado o alto durante los próximos cinco años. Sin embargo, estas instituciones también creen que la participación de otras monedas (como el euro o el yuan) y del oro en las reservas globales aumentará durante el mismo período.

El Sr. Shaokai Fan, Director de Asia-Pacífico (excluida China) y Director de Bancos Centrales Globales del Consejo Mundial del Oro, afirmó que es notable la cifra de casi la mitad de los bancos centrales participantes en la encuesta que tienen la intención de aumentar sus tenencias de oro el próximo año, en el contexto de que el oro alcance muchos precios récord en 2025.

Esta cifra refleja la actual situación financiera y geopolítica mundial. Al mismo tiempo, demuestra que el oro mantiene su papel como activo estratégico en un contexto mundial de inestabilidad y volatilidad. La preocupación por las tasas de interés, la inflación y la inestabilidad está impulsando a los bancos centrales a recurrir al oro para reducir los riesgos, afirmó el Sr. Shaokai Fan.

Los inversores esperan cada vez más que la Fed recorte los tipos de interés después de que los datos económicos estadounidenses mostraran que el Índice de Precios al Consumidor (IPC) de mayo de 2025 fue inferior a lo previsto. En consecuencia, el IPC estadounidense aumentó un 0,1 % en mayo, por debajo del 0,2 % previsto por los economistas encuestados por Dow Jones. Por lo tanto, los inversores prevén una probabilidad del 80 % de que la Fed recorte los tipos de interés en septiembre de 2025, y que el segundo recorte se produzca como muy pronto en octubre.

En el mercado mundial, el dólar se desplomó debido al impacto de las expectativas de un recorte de tasas por parte de la Fed, las tensiones geopolíticas, los datos de inflación en EE. UU. inferiores a lo esperado, así como la evolución de las negociaciones comerciales entre EE. UU. y China. El índice USD cayó a 97,86 puntos en la última sesión de la semana, una caída de más del 9 % en comparación con principios de año. Esta debilidad se debió principalmente a las preocupaciones sobre el crecimiento económico y la política comercial de EE. UU.

El Sr. Dinh Duc Quang, Director de la División de Comercio de Divisas del Banco UOB Vietnam, dijo que con la perspectiva de que las tasas de interés del dólar estadounidense tiendan a la baja, junto con las dificultades a corto plazo debido al impacto de las fluctuaciones arancelarias en las perspectivas económicas y la atracción de flujos de inversión hacia activos en los EE. UU., UOB pronostica que el índice USD puede estar bajo presión para caer por debajo de la marca de 100 en los meses restantes de 2025 y puede estar alrededor de 97 a principios de 2026.

El profesor asociado Dr. Nguyen Huu Huan, profesor titular de la Universidad de Economía de Ciudad Ho Chi Minh, afirmó que la disminución del índice USD ha contribuido a reducir la presión sobre el tipo de cambio VND/USD. Sin embargo, el tipo de cambio se mantiene en un nivel alto, lo que demuestra que esta presión persiste. Además, el tipo de cambio tiende a ser estacional: podría bajar actualmente, pero se espera que comience a subir de nuevo alrededor de agosto de 2025.

El tipo de cambio central VND/USD publicado por el Banco Estatal de Vietnam (SBV) el 13 de junio disminuyó en 15 VND, hasta los 24.975 VND/USD. Los bancos comerciales mantuvieron el precio del USD sin cambios: Vietcombank compró entre 25.820 y 25.850 VND/USD y vendió entre 26.210 VND/USD.

En un informe publicado el 9 de junio de 2025, UOB indicó que, desde principios del trimestre, el VND se ha depreciado un 1,8%, alcanzando un nuevo mínimo histórico de 26.000 VND/USD. Esta debilidad se debe principalmente a las perspectivas económicas menos positivas y al mayor riesgo de que EE. UU. vuelva a imponer un arancel del 46% si las negociaciones no avanzan significativamente.

Se espera que los factores mencionados sigan ejerciendo presión sobre el VND a corto plazo. UOB cree que el VND seguirá fluctuando en un rango débil dentro del rango de cotización con el USD hasta finales del tercer trimestre de 2025. Sin embargo, a partir del cuarto trimestre de 2025, el VND podría comenzar a recuperar impulso, en consonancia con la tendencia general de mejora de las monedas asiáticas a medida que se atenúen las incertidumbres comerciales.

Según los economistas de UOB, la inflación en Vietnam se ha desacelerado ligeramente, situándose en torno al 3,1 % interanual en marzo y abril de 2025, frente al promedio del 3,6 % de 2024 y el 3,26 % de 2023, y por debajo del objetivo del 4,5 %. El contexto inflacionario favorable, en medio de las tensiones comerciales mundiales y la creciente incertidumbre arancelaria, abre la posibilidad de que el SBV flexibilice su política monetaria.

Sin embargo, a diferencia de algunos países de la región, el debilitamiento del tipo de cambio es un factor que el SBV debe considerar. La UOB prevé que el SBV mantendrá sin cambios su tasa de interés de referencia, con la tasa de refinanciamiento en el 4,50%.

Si las condiciones comerciales internas y el mercado laboral se debilitan significativamente, UOB espera que el SBV pueda reducir la tasa de refinanciamiento una vez a un mínimo de Covid-19 del 4%, seguido de una reducción adicional de 50 puntos básicos a 3,50%, siempre que el mercado de divisas se mantenga estable y la Fed reduzca las tasas.

Según los analistas de UOB, el VND seguirá fluctuando débilmente dentro del rango de cotización con el USD hasta finales del tercer trimestre de 2025. Sin embargo, a partir del cuarto trimestre de 2025, el VND podría comenzar a recuperar su impulso, en consonancia con la tendencia general de mejora de las monedas asiáticas a medida que se atenúan las incertidumbres comerciales. UOB actualizó su pronóstico para el tipo de cambio VND/USD a 26.300 VND/USD en el tercer trimestre de 2025, 26.100 VND/USD en el cuarto trimestre de 2025, 25.900 VND/USD en el primer trimestre de 2026 y 25.700 VND/USD en el segundo trimestre de 2026.

El Sr. Pyon Young Hwan, Director de Divisas y Derivados del Banco Shinhan de Vietnam, afirmó que si la Reserva Federal recorta las tasas de interés, se brindará una oportunidad para que mercados emergentes como Vietnam tengan mayor margen para flexibilizar la política monetaria. El recorte de la tasa de interés de la Reserva Federal puede contribuir a estabilizar el tipo de cambio entre el VND y el dólar estadounidense, creando condiciones favorables para que el Banco Estatal implemente las medidas de flexibilización de la política monetaria con mayor flexibilidad.

Sin embargo, Vietnam podría necesitar mantener tasas de interés más altas que las de EE. UU. durante un tiempo. Según los expertos del Banco Shinhan, a corto plazo, la tendencia del tipo de cambio VND/USD depende de los resultados de la primera ronda de negociaciones arancelarias entre EE. UU. y Vietnam. Shinhan Vietnam prevé que, para finales del tercer trimestre de 2025, el tipo de cambio fluctuará entre 25 600 y 26 000 VND/USD.

![[Infografía] Circular que orienta las funciones, tareas y competencias del Departamento de Cultura, Deportes y Turismo provincial y del Departamento de Cultura y Asuntos Sociales a nivel comunal.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/29/877f24989bb946358f33a80e4a4f4ef5)

Kommentar (0)