فشار سررسید به تدریج افزایش مییابد و در سه ماهه سوم سال 2025 به اوج خود میرسد و تا حدودی بر بازار اوراق قرضه شرکتی در نیمه دوم سال تأثیر میگذارد.

فشار سررسید اوراق قرضه شرکتی در سه ماهه سوم سال 2025 به اوج خود میرسد

فشار سررسید به تدریج افزایش مییابد و در سه ماهه سوم سال 2025 به اوج خود میرسد و تا حدودی بر بازار اوراق قرضه شرکتی در نیمه دوم سال تأثیر میگذارد.

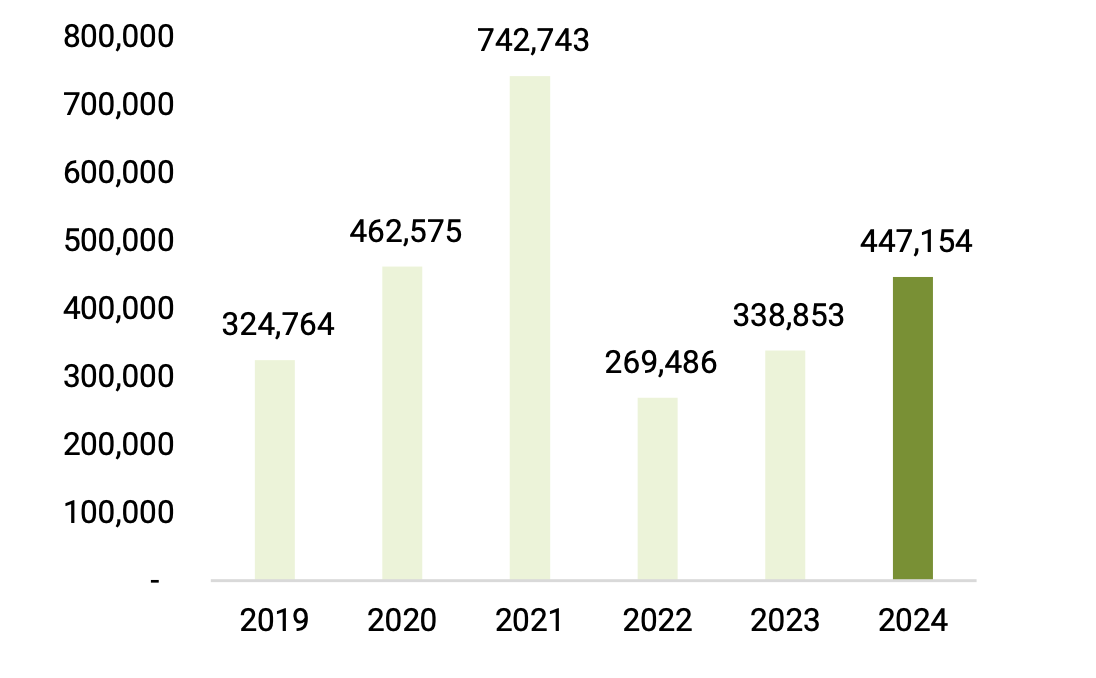

طبق آمار بازار اوراق قرضه شرکتی در سه ماهه چهارم سال 2024، شرکت اوراق بهادار فو هانگ (PHS) اعلام کرد که اگرچه در مقایسه با دورههای قبل، در سه ماهه سوم، کاهش حجم کل انتشار اوراق قرضه شرکتی وجود داشته است، اما حجم انتشار اوراق قرضه شرکتی در 3 فصل گذشته پیشرفت چشمگیری را نشان داده است.

به طور خاص، طبق دادههای HNX، تا ۳۱ دسامبر، ۱۳۸ مورد انتشار اوراق قرضه شرکتهای خصوصی در سه ماهه چهارم به ارزش ۱۳۰,۴۲۰ میلیارد وند ویتنام وجود داشته است که در مقایسه با سه ماهه قبل ۱۲.۱ درصد کاهش یافته و در مقایسه با مدت مشابه سال گذشته نوسان چندانی نداشته است. برای کل سال ۲۰۲۴، ارزش کل انتشار اوراق قرضه جدید به بیش از ۴۴۷,۰۰۰ میلیارد وند ویتنام رسیده است که در مقایسه با سال ۲۰۲۳ تقریباً ۳۲ درصد افزایش یافته است.

PHS معتقد است که پس از یک دوره بحران اعتماد که باعث کاهش شدید مقیاس انتشار در سال ۲۰۲۲ و بهبود جزئی در سال ۲۰۲۳ شد، در سال ۲۰۲۴ بهبود قویتری رخ خواهد داد.

|

| ارزش انتشار سالانه (میلیارد دانگ ویتنام)، تا تاریخ انتشار ۳۱ دسامبر ۲۰۲۴. منبع: PHS synthesis |

در سه ماهه آخر سال 2024، خانواده وین با موفقیت به انتشار 18000 میلیارد دانگ ویتنام ادامه داد. از این تعداد، وینفست با انتشار 10000 میلیارد دانگ ویتنام، نرخ بهره متوسط 13.5٪ در سال و مدت زمان متوسط 4 سال، بزرگترین انتشار اوراق قرضه جدید را به منظور اجرای پروژه تولید خودرو در منطقه اقتصادی دین وو - کات های، شهر های فونگ، ثبت کرد. تنها در سال 2024، خانواده وین در مجموع 38500 میلیارد دانگ ویتنام منتشر کرد. اکثر اوراق قرضه منتشر شده توسط خانواده وین نرخ بهرهای بین 12 تا 13.5٪ دارند که در مقایسه با بازار نیز بالا است.

از نظر 10 شرکت برتر با بیشترین ارزش انتشار در سال 2024، 9 شرکت از هر 10 شرکت منتشرکننده به گروه بانکی تعلق دارند. این گروه همچنین بیشترین سهم را در بهبود بازار اوراق قرضه شرکتی در سال 2024 دارد. انتظار میرود با توجه به نیاز به سرمایه برای تضمین ایمنی سرمایه و رشد اعتبار در سال آینده، روند انتشار گروه بانکی همچنان در سال 2025 پیشرو بازار اوراق قرضه باشد.

تا ۳۱ دسامبر، بازخرید اوراق قرضه شرکتی در سه ماهه چهارم به ۵۵,۸۵۰ میلیارد وند رسید که در مقایسه با سه ماهه سوم ۲۰.۶ درصد و در مقایسه با مدت مشابه سال گذشته ۱۷.۶ درصد کاهش داشته است. بازخریدها تنها در ماه دسامبر به شدت افزایش یافت و تقریباً ۵۰ درصد از کل اوراق قرضه بازخرید شده در کل سه ماهه چهارم را تشکیل میدهد. با احتساب کل سال، کل اوراق قرضه بازخرید شده در سال ۲۰۲۴ به تقریباً ۲۰۳,۷۰۰ میلیارد وند رسید که در مقایسه با سال ۲۰۲۳، ۱۸ درصد کاهش داشته است.

گروه بانکی همچنان گروه پیشرو در خرید اوراق قرضه قبل از سررسید است، زمانی که نرخ بهره اوراق قرضه تازه منتشر شده پایین باقی میماند و تقریباً 75٪ از کل مبلغ اوراق قرضه خریداری شده را تشکیل میدهد و در مقایسه با سال 2023، 19.7٪ افزایش یافته است. در همین حال، میزان اوراق قرضه شرکتی که توسط شرکتهای املاک و مستغلات خریداری شده است، تنها 10٪ را تشکیل میدهد و در مقایسه با سال 2023، 56.9٪ کاهش یافته است.

در همین حال، وضعیت اوراق قرضه با پرداخت اصل و سود معوق در نیمه دوم سال 2024 نیز بسیار پایینتر از سال 2023 است. انتظار میرود این روند در سال آینده نیز به حمایت از بازار ادامه دهد، به ویژه هنگامی که میزان اوراق قرضه سررسید شده نیز کمتر از سالهای گذشته باشد و به ایجاد اعتماد برای سرمایهگذاران برای بازگشت به بازار کمک کند. قانون اصلاحشده اوراق بهادار که در دسامبر 2024 تصویب شد، همچنین به تکمیل چارچوب قانونی برای حمایت از بازار اوراق قرضه برای توسعه پایدارتر کمک میکند.

با این حال، PHS اعلام کرد که مقررات محدودکننده تمدید اوراق قرضه به حداکثر ۲ سال، منجر به حجم زیادی از اوراق قرضه با سررسید از سه ماهه دوم سال ۲۰۲۵ خواهد شد. بر این اساس، فشار سررسید به تدریج افزایش یافته و در سه ماهه سوم سال ۲۰۲۵ به اوج خود خواهد رسید و تا حدودی بر بازار اوراق قرضه شرکتی در نیمه دوم سال تأثیر خواهد گذاشت.

با نگاهی به چشمانداز ۲۰۲۵، PHS معتقد است که پرخطرترین دوره بازار اوراق قرضه شرکتی گذشته است، به خصوص زمانی که مقررات قانونی جدید اعمال میشوند و بازار را شفافتر و پایدارتر میکنند. سطح نرخ بهره پسانداز پایدار در محدوده ۴ تا ۵ درصد نیز باعث میشود جریان نقدی از سرمایهگذاران به سمت کانالهای سرمایهگذاری با بازده بالاتر سوق یابد.

علاوه بر این، رشد اقتصادی بهتر منجر به انتظارات برای بهبود عملیات تجاری شرکتها میشود و در نتیجه به بهبود کیفیت داراییهای شرکتها کمک میکند و مبنایی برای افزایش اعتماد سرمایهگذاران به بازار اوراق قرضه شرکتی است.

منبع: https://baodautu.vn/ap-luc-dao-han-trai-phieu-doanh-nghiep-dat-dinh-vao-quy-iii2025-d240091.html

![[عکس] دبیرکل تو لام و رئیس مجلس ملی تران تان من در هشتادمین سالگرد روز سنتی بخش بازرسی ویتنام شرکت کردند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

نظر (0)