فشارهای مازاد عرضه همچنان بر کالاهای کشاورزی فشار میآورد و قیمت گندم در بورس کالای شیکاگو را در بحبوحه شتاب صادرات از روسیه و نیمکره جنوبی به پایینترین سطح خود رساند. در مقابل، سنگ آهن پس از دو جلسه ضعف، به لطف سیگنالهای کمبود کوتاهمدت در چین، بیش از ۱ درصد بهبود یافت.

فشار روسیه باعث کاهش قیمت گندم شد.

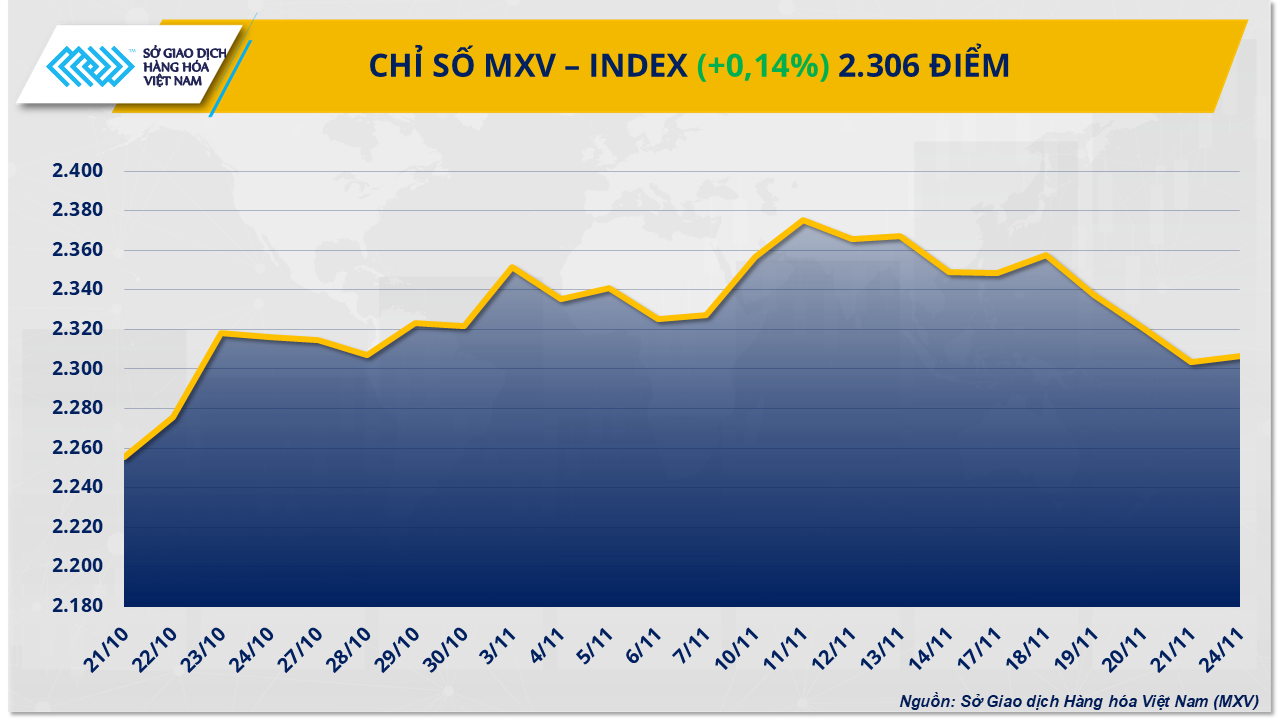

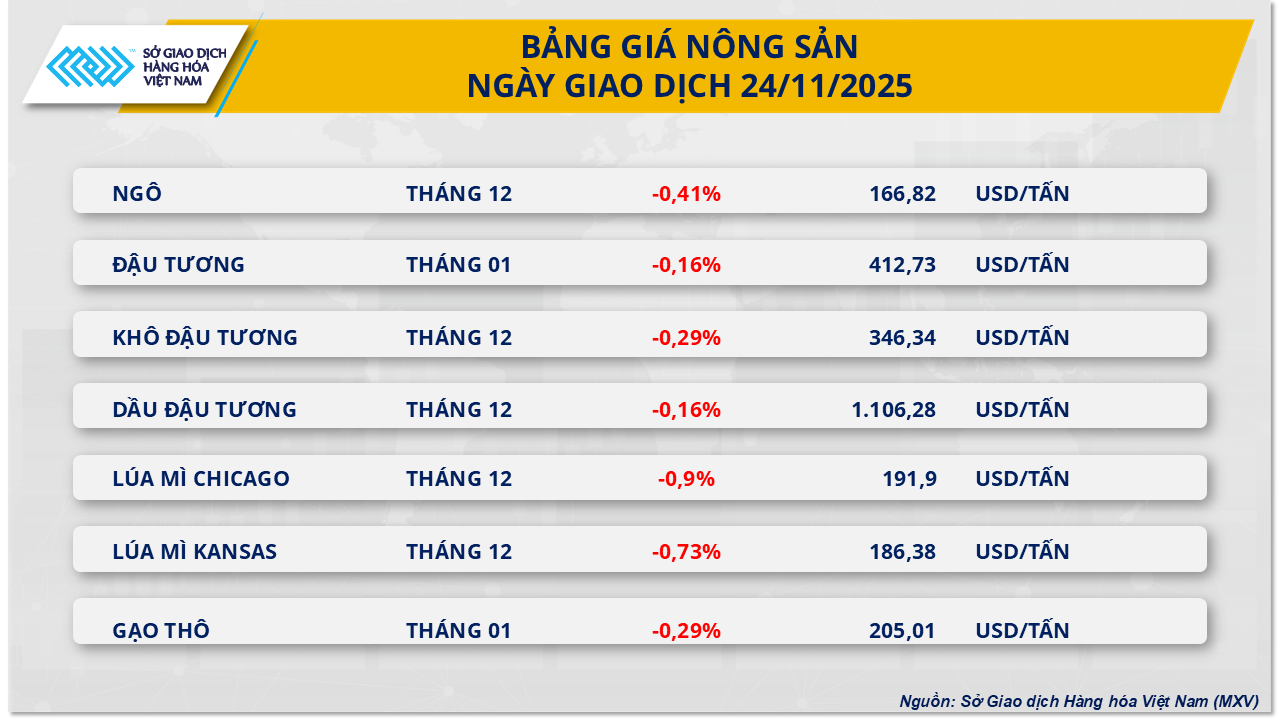

جلسه معاملاتی دیروز شاهد کاهش قیمت در هر هفت کالای کشاورزی بود. قیمت گندم شیکاگو شدیدترین کاهش را ثبت کرد و تقریباً 1 درصد کاهش یافت و به 191.9 دلار در هر تن رسید.

طبق اعلام بورس کالای ویتنام (MXV)، دلیل اصلی کاهش شدید قیمت گندم دیروز، در درجه اول ناشی از کاهش شدید قیمت گندم صادراتی روسیه، در کنار نگرانیها در مورد چشمانداز عرضه فراوان بوده است.

طبق گزارش شرکت مشاوره ایکار (IKAR)، قیمت گندم روسیه با ۱۲.۵ درصد پروتئین برای تحویل در اواخر دسامبر - اوایل ژانویه، در پایان هفته گذشته به ۲۲۸ دلار در هر تن کاهش یافت. ایکار همچنین تخمین میزند که صادرات گندم از روسیه در ماه نوامبر تقریباً به ۵.۲ تا ۵.۴ میلیون تن برسد.

در همین حال، SovEcon این رقم را ۴.۷ میلیون تن پیشبینی میکند که نسبت به تخمین قبلی خود ۱۰۰۰۰۰ تن افزایش نشان میدهد. به لطف عملکرد بیسابقه در سیبری، SovEcon همچنین پیشبینی خود را برای تولید گندم روسیه در سال ۲۰۲۵ با ۰.۸ میلیون تن افزایش به ۸۸.۶ میلیون تن تغییر داد. این شرکت همچنین اولین پیشبینی خود را برای محصول سال ۲۰۲۶ منتشر کرد که تولید تخمینی آن ۸۳.۸ میلیون تن است و در سناریوی خوشبینانه به طور بالقوه به ۸۷.۹ میلیون تن خواهد رسید.

علاوه بر این، عرضه گندم از روسیه و منطقه دریای سیاه نیز از پیشرفت مذاکرات صلح روسیه و اوکراین، سیگنالهای مثبتی دریافت میکند. توافق آتشبس به تضمین امنیت این مسیر صادراتی استراتژیک کمک خواهد کرد.

علاوه بر روسیه، دو تأمینکننده اصلی دیگر، آرژانتین و استرالیا، نیز افزایش قابل توجهی در تولید ثبت کردند. طبق گزارش بورس غلات بوئنوس آیرس، پیشرفت برداشت گندم در آرژانتین با بازدهی بالاتر از حد متوسط به 20.3 درصد رسید و تخمینهای تولید را به رکورد 24 میلیون تن رساند.

انجمن صنعت غلات استرالیای غربی (GIWA) همچنین پیشبینی خود را برای محصول گندم 2025-2026 با 420،000 تن افزایش به 13.1 میلیون تن افزایش داده است. این رقم 3.7 میلیون تن بیشتر از پیشبینی اولیه منتشر شده در ماه جولای است و انتظارات از یک محصول فراوان در استرالیا را بیشتر تقویت میکند.

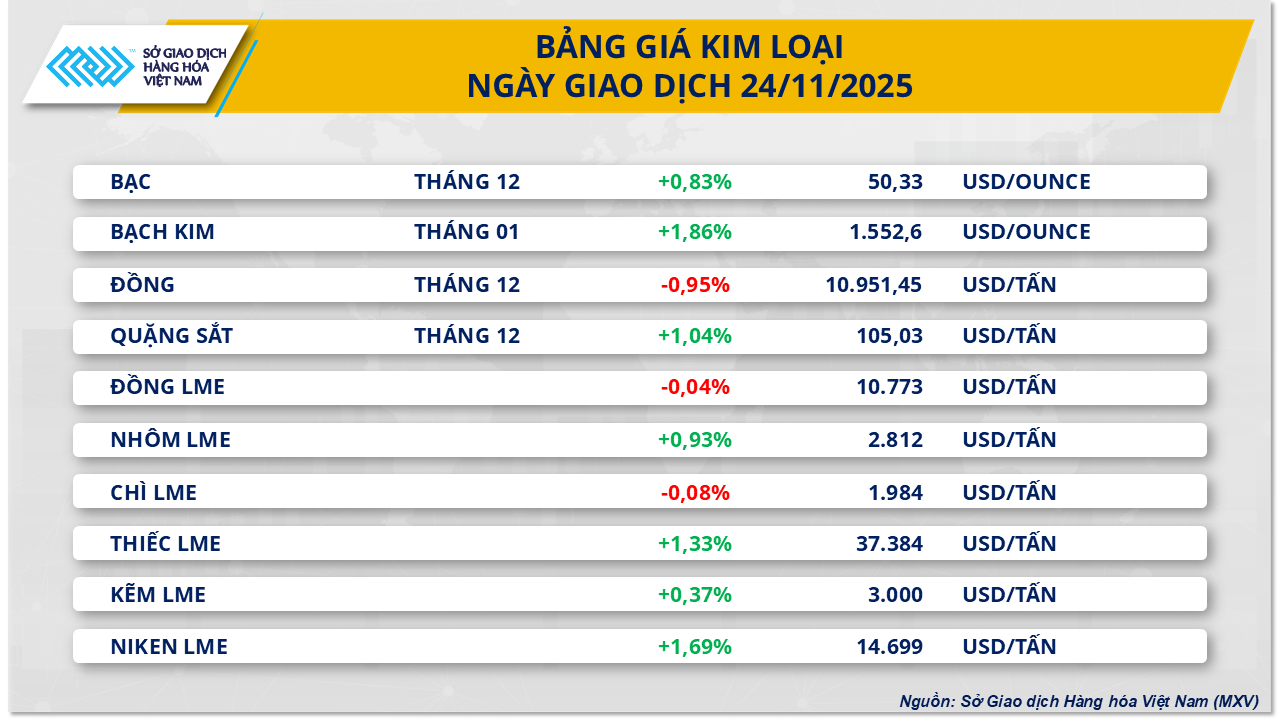

قیمت سنگ آهن روند خود را معکوس کرده و بهبود مییابد.

برعکس، بازار فلزات دیروز شاهد فشار خرید بسیار زیادی بود، به طوری که از هر 10 کالا، 8 کالا در محدوده مثبت بسته شدند. تمرکز بازار به سنگ آهن تغییر یافت، زیرا قیمت آن دیروز روند معکوسی را طی کرد و بهبود یافت و به روند نزولی دو روزه پایان داد.

به طور خاص، قیمت سنگ آهن بیش از 1 درصد بهبود یافت و به 105.03 دلار در هر تن رسید - بالاترین سطح از ابتدای ماه.

قیمت سنگ آهن به طور غیرمنتظرهای با تشدید نگرانیها در مورد کمبود عرضه در چین - تولیدکننده شماره یک فولاد جهان - بهبود یافت. این امر ناشی از بنبست در مذاکرات قراردادی بین گروه منابع معدنی چین (CMRG) و غول معدنی BHP بود که منجر به صدور دستورالعملی از سوی CMRG برای توقف خرید سنگ آهن جینگبائو از BHP در کل بازار داخلی، از جمله محمولههایی که در حال حاضر در بنادر در حال ترانزیت هستند، شد.

این اولین باری نیست که چنین تحریمی صورت میگیرد. در ماه سپتامبر، CMRG اقدام مشابهی در مورد جریمههای جیمبلبار انجام داد، زمانی که مذاکرات متوقف شد. این تکرار، تنشهای عمیق در قیمتگذاری سنگ آهن بین تأمینکننده جهانی و بزرگترین خریدار جهان را برجسته میکند.

طبق دادههای RBC Capital Markets، شرکت BHP جایگاه بسیار مهمی در بازار چین دارد و فروش آن بیش از نیمی از کل صادرات سنگ آهن این گروه، معادل تقریباً ۱۶۰ میلیون تن در سال، است. با توجه به اینکه چین سال گذشته ۱.۲ میلیارد تن سنگ آهن وارد کرد، BHP حدود ۱۳ درصد از سهم بازار واردات را در اختیار دارد - جایگاهی که به اندازه کافی قابل توجه است تا بر کل بازار تأثیر بگذارد.

با این حال، به نظر نمیرسد این سیگنالهای حمایتی از قیمت در مواجهه با انزوای عرضه به اندازه کافی پایدار باشند. طبق گزارش SteelHome، موجودی سنگ آهن در بنادر چین در هفته منتهی به ۲۱ نوامبر به بالاترین سطح خود از ماه مارس، یعنی ۱۳۹.۶ میلیون تن، رسید. با تحریم CMRG، تخلیه این موجودی عظیم در کوتاه مدت دشوار خواهد بود و فشار بیشتری بر قیمتها وارد میکند.

در همین حال، معدن سیماندو در گینه اولین محموله سنگ آهن خود را در ماه نوامبر صادر کرد. با ظرفیت طراحی شده تقریباً ۱۲۰ میلیون تن در سال و ۷۵ درصد از تولید آن که توسط شرکتهای چینی اداره میشود، انتظار میرود سیماندو به طور قابل توجهی عرضه سنگ آهن به چین را تکمیل کند و از این طریق احتمالاً به سرعت نگرانیهای کمبود فعلی را در میان مدت و بلند مدت کاهش دهد.

با بازگشت به بازار ویتنام، در بحبوحه روندهای پیچیده و نامشخص قیمت جهانی مواد اولیه در سه ماه گذشته، قیمت فولاد ساختمانی داخلی از ماه سپتامبر ثابت مانده است، که دلیل اصلی آن حمایت از تقاضای داخلی است. تا پایان سال، مصرف فولاد با پروژههای زیرساختی که در مراحل پایانی تکمیل خود هستند، افزایش خواهد یافت و هدف آن تکمیل بیش از ۳۰۰۰ کیلومتر بزرگراه و بیش از ۱۷۰۰ کیلومتر جاده ساحلی برای بهرهبرداری تا سال ۲۰۲۵ است.

تا صبح ۲۵ نوامبر، قیمت کلاف فولادی CB240، ۱۳.۵ میلیون دانگ ویتنام در هر تن بود، در حالی که میلههای فولادی آجدار D10 CB300 حدود ۱۳.۰۹ میلیون دانگ ویتنام در هر تن نوسان داشت.

منبع: https://baotintuc.vn/thi-truong-tien-te/dien-bien-trai-chieu-cung-cau-tiep-tuc-chi-phoi-gia-hang-hoa-20251125100537319.htm

![[عکس] دبیرکل و رئیس جمهور، تو لام، ریاست جلسهای را در مورد مقدمات بررسی یک سال عملکرد سیستم دولتی سه لایه بر عهده دارد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

نظر (0)