تورم در ماه فوریه پس از افزایش قیمت جهانی بنزین به ایالات متحده بازگشت. این امر فدرال رزرو را با معضل پیچیدهتری در مورد کاهش نرخ بهره مواجه کرد، ضمن اینکه تردیدهایی را در مورد اینکه آیا سناریوی «فرود آرام» هنوز همان نوید را دارد، ایجاد کرد.

افزایش قیمت بنزین، تورم را به آمریکا بازمیگرداند.

برخلاف انتظارات بازار در اوایل سال جاری مبنی بر اینکه تورم ایالات متحده اساساً تحت کنترل است، دادههای منتشر شده توسط دفتر آمار کار ایالات متحده در ۱۲ مارس، مشکلاتی را که فدرال رزرو در مراحل پایانی کمپین تثبیت قیمت خود با آن مواجه است، آشکار کرد. در ماه فوریه، شاخص کلی قیمت مصرفکننده (CPI) ایالات متحده دومین افزایش ماهانه متوالی خود را ثبت کرد و نسبت به سال گذشته ۳.۲ درصد افزایش یافت که ۰.۱ درصد بالاتر از پیشبینیها بود.

اگرچه این رقم به طور قابل توجهی کمتر از اوج ۹.۱ درصدی خود در سال ۲۰۲۲ است، اما رقم ۳.۲ درصدی هنوز با هدف ۲ درصدی فدرال رزرو فاصله دارد. در همین حال، هزینههای انرژی، عاملی که به طور قابل توجهی در کاهش تورم در سال گذشته نقش داشت، دوباره در حال افزایش است.

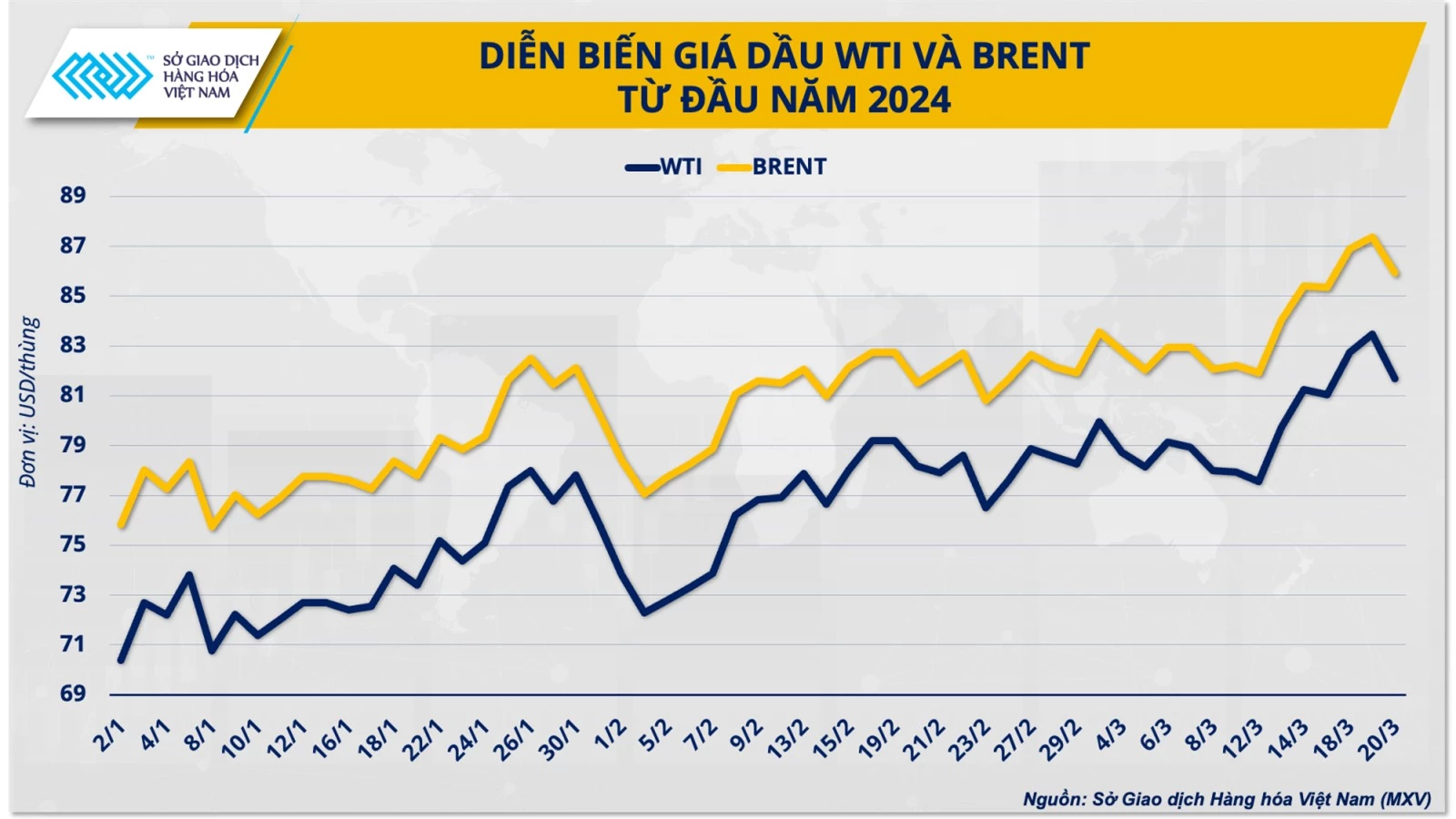

به عنوان یک قاعده کلی، افزایش 10 دلاری قیمت نفت در هر بشکه، تورم جهانی را تقریباً 0.3 درصد افزایش میدهد. در ماه فوریه، قیمت نفت WTI برای مدت کوتاهی به 80 دلار در هر بشکه نزدیک شد که معادل افزایش حدود 13 درصدی از ابتدای سال است. مطابق با نوسانات قیمت جهانی نفت خام، قیمت خرده فروشی بنزین در ایالات متحده نیز ماه گذشته 3.8 درصد افزایش یافت که شدیدترین افزایش در بین سبد کالاهایی است که برای سنجش شاخص قیمت مصرف کننده استفاده میشود.

آقای دونگ دوک کوانگ، معاون مدیر کل بورس کالای ویتنام (MXV)، اظهار داشت: «افزایش ۲.۳ درصدی در گروه انرژی و افزایش ۰.۴ درصدی در گروه مسکن، تقریباً ۶۵ درصد از کل افزایش شاخص قیمت مصرفکننده در ایالات متحده در ماه فوریه را تشکیل میدهد. انتظار میرود این روند ادامه یابد و مانع بزرگی برای مبارزه فدرال رزرو با تورم ایجاد کند.»

اداره اطلاعات انرژی ایالات متحده (EIA) در گزارش چشمانداز کوتاهمدت انرژی خود در ماه مارس اعلام کرد که بازار جهانی نفت خام در سهماهه دوم با کسری تقریباً ۸۷۰ هزار بشکه در روز مواجه خواهد شد. EIA پیشبینی میکند که قیمت نفت WTI میتواند به ۸۵ دلار در هر بشکه برسد. با توجه به همبستگی نزدیک بین قیمت انرژی و تورم، چرخه کاهش نرخ بهره فدرال رزرو در سال جاری میتواند شگفتیهای زیادی را به همراه داشته باشد.

زمان کاهش نرخ بهره همچنان نامشخص است.

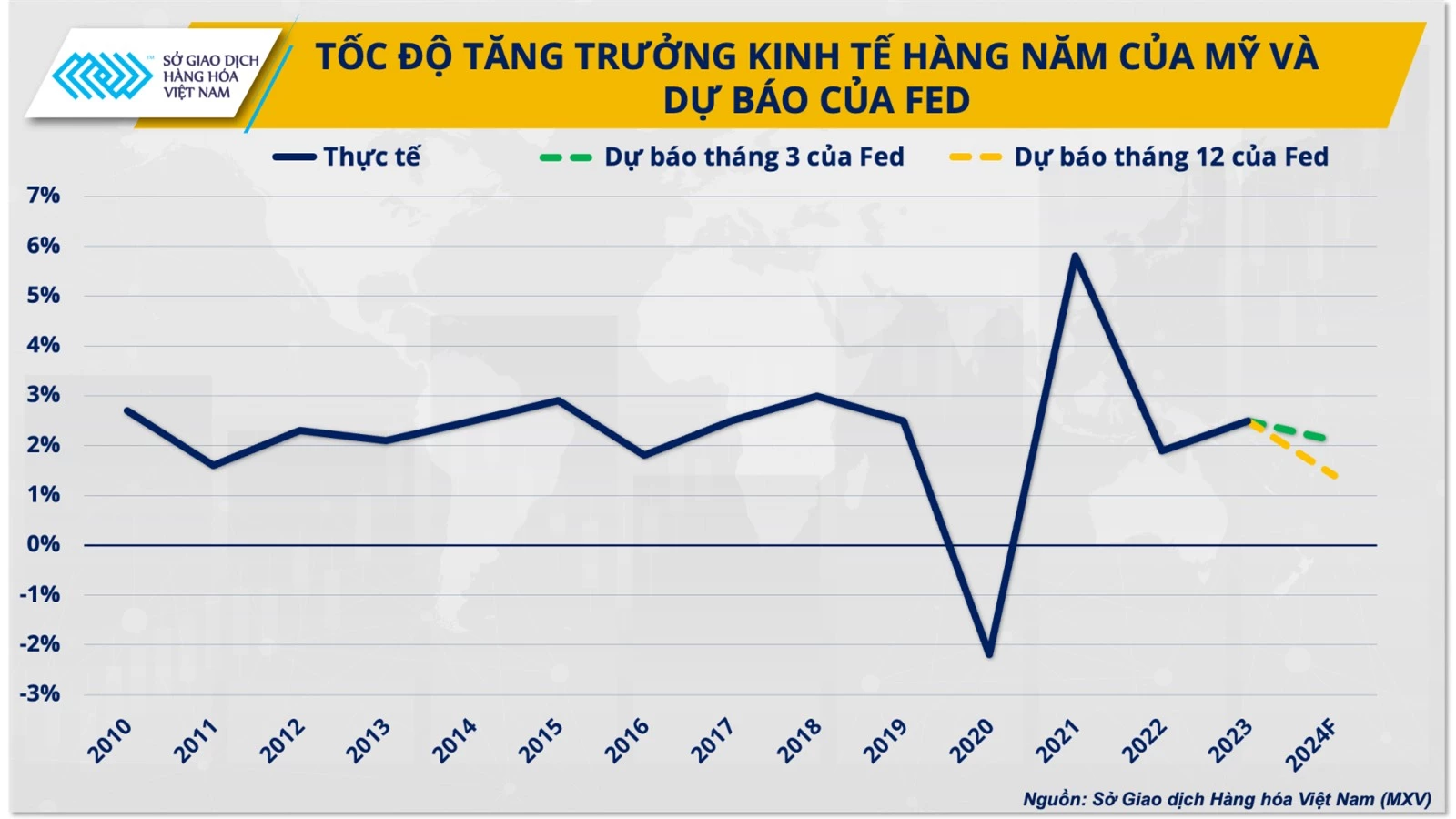

در پایان جلسه دو روزه خود در 19 و 20 مارس، فدرال رزرو چشمانداز خود را برای سه بار کاهش نرخ بهره در سال جاری حفظ کرد. با این حال، مقامات انتظارات خود را برای کاهش نرخ بهره در سال 2025 کاهش دادند. اکنون، سیاستگذاران به جای چهار کاهش پیشبینی شده در ماه دسامبر، تنها سه کاهش را برای سال آینده پیشبینی میکنند.

قدرت اقتصاد ایالات متحده مبنای تصمیم فدرال رزرو برای کند کردن روند کاهش نرخ بهره خواهد بود. به طور خاص، فدرال رزرو اعلام کرد که رشد ایالات متحده در سال 2024 به 2.1 درصد خواهد رسید که 0.7 درصد بیشتر از تخمین است.

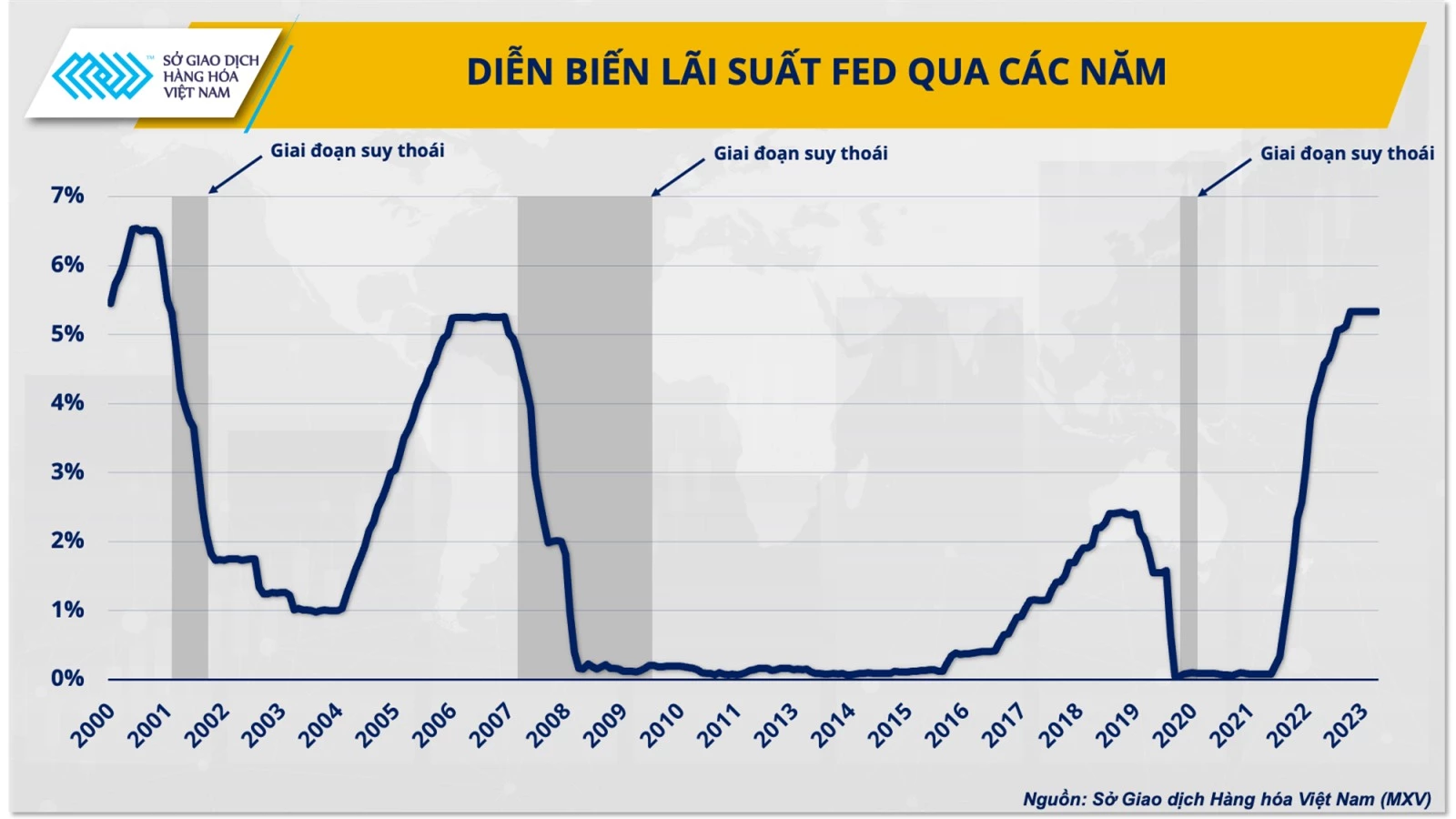

پیش از این، بازار بسیار خوشبین بود که فدرال رزرو به زودی جهت سیاست خود را در سال 2024 تغییر خواهد داد، احتمالاً از اوایل ماه مارس، و با مجموعهای از پیشبینیها از سوی بانکها. حتی بانک سرمایهگذاری UBS، یک بانک بزرگ سوئیسی، پیشبینی کرده بود که فدرال رزرو امسال نرخ بهره را تا 275 واحد پایه کاهش خواهد داد.

خوشبینی بازار با جلسه ماه دسامبر، زمانی که فدرال رزرو برای اولین بار پیام ملایمتری ارسال کرد و روندهای تورمی مثبت را تصدیق کرد و کاهش نرخ بهره ۷۵ واحد پایه را در سال ۲۰۲۴ پیشبینی کرد، بیشتر شد.

با این حال، اعتماد بازار به دلیل تأثیر شدید افزایش غیرمنتظره تورم در ژانویه متزلزل شده است. این امر زمان کاهش نرخ بهره را نامشخص میکند، اما تقریباً قطعی است که فدرال رزرو تا پایان امسال جهت سیاست خود را تغییر خواهد داد.

بنابراین، سیاست پولی سختگیرانه فدرال رزرو که بیش از یک سال به طول انجامیده است، به تدریج به پایان میرسد. مسیر یافتن راهحلی برای مشکل تورم - افزایش نرخ بهره - به تدریج جای خود را به مشکل کاهش نرخ بهره - تقویت رشد - میدهد.

آیا سناریوی «فرود آرام» فدرال رزرو هنوز قابل اجرا است؟

با وجود اینکه فدرال رزرو بیش از یک سال نرخ بهره را بالا نگه داشت، اقتصاد ایالات متحده در سال ۲۰۲۳ به طرز شگفتآوری خوب عمل کرد. تولید ناخالص داخلی آن در سه ماهه چهارم سال ۲۰۲۳ با نرخ ۳.۳ درصد رشد کرد و پایان مثبتی برای سالی بود که بسیاری از اقتصاددانان پیشبینی میکردند شاهد رکود اقتصادی ایالات متحده خواهد بود.

در حال حاضر، فدرال رزرو همچنان با موفقیت رشد تقاضا را حفظ کرده و در عین حال فشارهای قیمتی را به حداقل میرساند. با این حال، در کنار این عوامل مثبت، خطراتی برای اقتصاد شماره یک جهان همچنان وجود دارد.

دونگ دوک کوانگ اظهار داشت: «تورم ناشی از فشار هزینه، که ناشی از افزایش شدید قیمت جهانی انرژی است، مشکلی فراتر از کنترل فدرال رزرو است. اگرچه هنوز 70 درصد احتمال وجود دارد که ایالات متحده امسال از رکود اقتصادی جلوگیری کند، اما تأخیرهای مداوم فدرال رزرو در تغییر تمرکز سیاست خود، در حالی که هدف تورمی خود را دنبال میکند، میتواند در میانمدت بر اقتصاد فشار وارد کند.»

در واقع، تصویر اقتصادی فعلی ایالات متحده با اجرایی شدن واقعی سیاستهای پولی، «نقاط مبهمی» را نشان میدهد. مصرف، که دو سوم فعالیت اقتصادی ایالات متحده را تشکیل میدهد، سال ۲۰۲۴ را با سرعتی کند آغاز کرد و حتی در ماه اول در مقایسه با مدت مشابه سال قبل ۱.۱ درصد کاهش یافت.

در مورد بازار کار، نرخ بیکاری ایالات متحده نیز پس از سه ماه متوالی که در سطح ۳.۷ درصد باقی ماند، در ماه فوریه به ۳.۹ درصد افزایش یافت. علاوه بر این، خطرات تورم همچنان مانع بزرگی بر سر راه رشد اقتصادی ایالات متحده است. طبق نظرسنجی اخیر مورگان استنلی، واکنش به تورم همچنان نگرانی اصلی مصرفکنندگان آمریکایی است، به استثنای کسانی که بیش از ۱۵۰ هزار دلار درآمد دارند.

با نزدیک شدن به پایان امسال، اقتصاد ایالات متحده ممکن است با خطر بیشتری برای تضعیف مواجه شود، زیرا تاریخ نشان داده است که زمان کاهش نرخ بهره توسط فدرال رزرو، زمانی است که ایالات متحده در معرض خطر رکود اقتصادی قرار میگیرد. مانند سالهای ۲۰۰۰ و ۲۰۰۸، اقتصاد ایالات متحده تنها در عرض ۴ تا ۶ ماه پس از شروع کاهش نرخ بهره توسط فدرال رزرو، دو رکود بزرگ را تجربه کرد.

به گزارش وی ان ای

منبع

![[عکس] نخست وزیر فام مین چین از وزیر آموزش و ورزش لائوس، تونگسالیت مانگنورمک، استقبال کرد.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[تصویر] روحیه سرسخت مبارزه در فوتبال زنان ویتنامی](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F17%2F1765990260956_ndo_br_4224760955870434771-copy-jpg.webp&w=3840&q=75)

![[عکس] نخست وزیر فام مین چین از استاندار استان توچیگی (ژاپن) استقبال کرد](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[زنده] مراسم اهدای جوایز اقدامات اجتماعی ۲۰۲۵](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[تصویر] تصاویر لو رفته پیش از مراسم اهدای جوایز اقدامات اجتماعی ۲۰۲۵.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[زنده] مراسم اختتامیه و اهدای جوایز مسابقه ساخت ویدیو/کلیپ «گردشگری چشمگیر ویتنام» ۲۰۲۵](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/17/1765974650260_z7273498850699-00d2fd6b0972cb39494cfa2559bf85ac-1765959338756946072104-627-0-1338-1138-crop-1765959347256801551121.jpeg)

نظر (0)