ویتکام بانک به سود «دو برابر حد نصاب» دست یافت

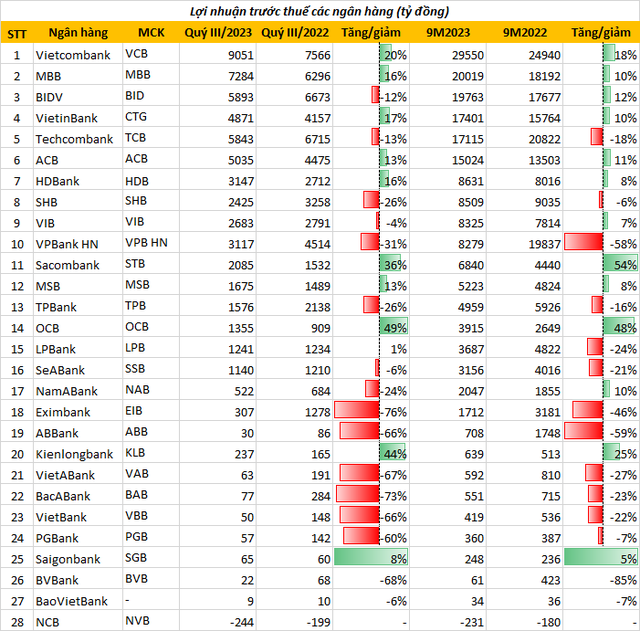

با رسیدن سود قبل از کسر مالیات در 9 ماه اول سال 2023 به 29550 میلیارد دونگ، ویتکام بانک همچنان تاج و تخت سود صنعت بانکداری را غصب میکند.

این بانک همچنین با سود پس از کسر مالیات ۲۱,۸۶۰ میلیارد و ۲۰۰۱۹ میلیارد وند، به ترتیب با رتبههای دوم و سوم، یعنی Agribank و MB، فاصله زیادی دارد. BIDV با سود پس از کسر مالیات ۱۹,۷۶۳ میلیارد وند، در رتبه چهارم قرار دارد.

نه تنها این، بلکه در سه ماهه سوم، ویتکام بانک با کسب بالاترین سود در سیستم، جایگاه «دابل والدیکتورین» را از آن خود کرد و به ۹۰۵۱ میلیارد رسید که نسبت به مدت مشابه سال گذشته ۱۹.۶ درصد افزایش داشته است.

دو بانک بعدی که در تعقیب یکدیگر هستند، VietinBank با سود قبل از کسر مالیات ۱۷۴۰۱ میلیارد وانگ و Techcombank با ۱۷۱۱۵ میلیارد وانگ هستند.

ACB در رتبه هفتم این ردهبندی متوقف شد و سود قبل از کسر مالیات آن در 9 ماه به 15024 میلیارد دانگ رسید که نسبت به مدت مشابه 11 درصد افزایش یافته است.

اگرچه HDBank و VIB مانند سایر بانکهای هم رتبه سود هزاران میلیاردی گزارش نکردند، اما در سه ماهه سوم رشد قوی داشتند.

بر این اساس، در 9 ماه اول سال 2023، HDBank سود قبل از مالیات بیش از 8600 میلیارد دونگ ویتنام را گزارش کرد که 8 درصد افزایش یافته است؛ VIB سود قبل از مالیات بیش از 8300 میلیارد دونگ ویتنام داشت که 7 درصد نسبت به مدت مشابه سال گذشته افزایش یافته است.

SHB با سود قبل از کسر مالیات ۸۵۰۹ میلیارد وند، در بین ۱۰ بانک برتر قرار گرفت. نکته قابل توجه این است که در پایان ۹ ماه، VPBank با افت شدید از رتبهبندی خارج شد و سود خالص پس از کسر مالیات ۸۲۷۹ میلیارد وند را گزارش کرد که در مقایسه با مدت مشابه ۵۸ درصد کاهش یافته است.

رشد سود به سبک «یین شکوفا میشود، یانگ افول میکند»

با بررسی گزارشهای مالی بانکها در سهماهه سوم سال ۲۰۲۳، تا ۱۵ بانک کاهش سود انباشته، ۱۱ بانک افزایش سود انباشته و ۱ بانک صدها میلیارد دونگ ضرر کرده است.

بر این اساس، بانک مرکزی ویتنام از زیان قبل از کسر مالیات ۲۴۴ میلیارد وند در سه ماهه سوم سال ۲۰۲۳ و زیان تجمعی ۲۳۱ میلیارد وند در ۹ ماه اول سال خبر داد. این بانک اعلام کرد دلیل اصلی این امر نوسانات عمومی اقتصاد و بازارهای مالی، به ویژه بازارهای اوراق قرضه، سهام و املاک و مستغلات بوده است...

نکته غمانگیز در مورد صنعت بانکداری این است که سود در وضعیت «رشد منفی» قرار دارد، زمانی که بانکهای بیشتری رشد سود منفی دارند.

بر این اساس، BVBank با گزارش سود ۶۱ میلیارد دانگ ویتنام در ۹ ماه اول سال ۲۰۲۳، در رتبه آخر قرار گرفت که در مقایسه با سود بیش از ۴۲۰ میلیارد دانگ ویتنام در مدت مشابه سال گذشته، ۸۵ درصد کاهش یافته است.

به همین ترتیب، سود ABBank 59 درصد کاهش یافت؛ Eximbank 46 درصد کاهش یافت؛ VietABank 27 درصد کاهش یافت؛ VietBank 22 درصد کاهش یافت...

برعکس، در پایان ۹ ماه اول سال ۲۰۲۳، اگرچه ساکومبانک در بین ۱۰ بانک برتر از نظر سود قرار نگرفت، اما با نرخ افزایش ۵۴ درصدی، بالاترین رشد سود را در کل صنعت بانکداری داشت و ۶۸۴۰ میلیارد دونگ ویتنامی سود قبل از کسر مالیات کسب کرد.

پس از آن بانک OCB قرار دارد که سود انباشته آن به ۳۹۱۵ میلیارد دانگ رسیده که نسبت به مدت مشابه ۴۸ درصد افزایش یافته است؛ بانک Kienlong سود قبل از کسر مالیات ۹ ماهه خود را ۶۳۹ میلیارد دانگ گزارش کرده که ۲۵ درصد افزایش داشته است...

وضعیت رشد سود بانکی در سه ماهه سوم سال 2023.

به گفته دکتر کان ون لوک، اقتصاددان ارشد BIDV، عضو شورای ملی مشاوره سیاست مالی و پولی، کاهش سود بسیاری از بانکها پس از ۹ ماه اول سال به دلیل رشد نسبتاً کم اعتبارات در مقایسه با مدت مشابه سال گذشته است.

علاوه بر این، حاشیه سود خالص (NIM) بانکها نیز نسبت به سال گذشته کمتر شده است. کارمزد خدمات به طور قابل توجهی کاهش یافته است زیرا برخی از کارمزدها همچنان حذف یا کاهش مییابند.

علاوه بر این، سایر خدمات تجاری مانند بیمه بانکی یا معاملات اوراق قرضه به اندازه سالهای گذشته مطلوب نیستند.

به طور خاص، بدهیهای معوق رو به افزایش بوده و موسسات اعتباری را مجبور به افزایش ذخایر ریسک کرده است که به معنای کاهش سود است.

سود بانکی ممکن است افزایش یابد اما نه خیلی زیاد

تا پایان ۹ ماه اول سال ۲۰۲۳، تنها ۹ بانک ۷۵٪ از برنامه سالانه را تکمیل کرده بودند. از این میان، بانک Kienlong با تکمیل ۹۱.۳٪ از هدف تعیین شده توسط هیئت مدیره، موقتاً پیشتاز بود.

با این حال، حداکثر ۷ بانک وجود دارند که از ۵۰٪ سود سالانه تجاوز نکردهاند، از جمله: بانک BaoViet (۳۵.۶٪)؛ بانک BV (۱۲.۲٪)؛ VietBank (۴۳.۶٪)؛ VietABank (۴۶.۶٪)؛ ABBank (۲۳.۲٪)؛ Eximbank (۳۴.۲٪)؛ VPBank (۳۴.۵٪).

آقای لوک با ارزیابی روند سود بانکی در ماه های پایانی سال گفت: ممکن است سود بانکی افزایش یابد اما نه خیلی زیاد.

کارشناسان پیشبینی میکنند که اعتبار ممکن است سریعتر افزایش یابد. برخی از هزینههای خدمات مربوط به بازار سهام و وامهای مارجین نیز احتمالاً تا پایان سال افزایش خواهند یافت.

در مورد صنعت بانکداری در سال ۲۰۲۳، شرکت اوراق بهادار VNDirect معتقد است که "طوفان ادامه خواهد یافت". بازار املاک و مستغلات و اوراق قرضه شرکتی همچنان با مشکلاتی روبرو خواهند بود که بر کیفیت داراییها و نقدینگی بانکها تأثیر منفی خواهد گذاشت.

در مجموع، پیشبینی میشود که رشد سود این بخش در سالهای 2023-2024 به 10 تا 12 درصد نسبت به سال قبل (از 32 درصد در سال 2022) کاهش یابد، زیرا رشد اعتبار کند میشود، حاشیه سود خالص کاهش مییابد و هزینههای اعتباری افزایش مییابد.

اکتبر گذشته، بانک دولتی نتایج بررسی روند کسب و کار برای سه ماهه چهارم سال 2023 را اعلام کرد که بر اساس آن، موسسات اعتباری ارزیابی کردند که وضعیت کسب و کار و سود سیستم بانکی در سه ماهه سوم سال 2023 آنطور که در بررسی قبلی انتظار میرفت، بهبود نیافته است.

بنابراین، موسسات اعتباری همچنان انتظارات خود را در مورد وضعیت کسب و کار و سود در آینده محدودتر کردند، به طوری که ۶۶.۷ تا ۷۲.۱ درصد از موسسات اعتباری انتظار دارند وضعیت کسب و کار در سه ماهه چهارم و کل سال ۲۰۲۳ بهبود یابد (کمتر از نرخ ۷۰.۳ تا ۷۴.۸ درصد در دوره قبل).

برعکس، تعداد موسسات اعتباری که نگران وضعیت «رو به زوال» کسب و کار خود هستند نیز افزایش یافته است. در سال ۲۰۲۳، ۸۲.۶ درصد از موسسات اعتباری انتظار دارند سود قبل از کسر مالیات در مقایسه با سال ۲۰۲۲ رشد مثبتی داشته باشد. علاوه بر این، ۱۳.۸ درصد از موسسات اعتباری هنوز نگران رشد منفی سود در سال ۲۰۲۳ هستند و ۳.۷ درصد تخمین میزنند که سود بدون تغییر باقی بماند .

پنجشنبه هونگ

منبع

![[عکس] نخست وزیر فام مین چین، ریاست دومین جلسه کمیته راهبری توسعه اقتصاد خصوصی را بر عهده دارد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

نظر (0)