این عوامل ممکن است در آینده بر روند بازار و تحولات گروههای صنعتی تأثیر بگذارند. این نظر شرکت سهامی Nhat Viet Securities (VFS) است.

VFS دو سناریو برای بازار سهام در ژانویه ارائه میدهد. به طور خاص، در سناریوی ۱، شاخص VN از ۱۲۵۰ تا ۱۳۰۰ واحد نوسان خواهد داشت. این شرکت اوراق بهادار توصیه میکند که سرمایهگذاران میتوانند طبق محدوده نوسان، معاملات کوتاهمدت انجام دهند؛ در محدوده پایینتر خرید کنند و وقتی قیمت به محدوده بالایی رسید، سود خود را برداشت کنند، نباید به دنبال خرید باشند. در سناریوی ۲، شاخص VN از ۱۳۰۰ واحد فراتر میرود، VFS توصیه میکند که سرمایهگذاران منتظر تحولات اصلاحی باشند تا این منطقه امتیاز را دوباره آزمایش کنند تا نقطه پرداخت را پیدا کنند.

کارشناسان شرکت سهامی اوراق بهادار سایگون - هانوی (SHS) گفتند که هفته گذشته (از 30 دسامبر 2024 تا 3 ژانویه 2025)، شاخص VN با روند مثبت کمتری معامله شد، به خصوص در دو جلسه معاملاتی اول سال 2025، زمانی که شاخص تحت فشار اصلاحی قوی بود.

شاخص VN نتوانست منطقه حمایتی قوی حدود ۱۲۶۰ واحد، معادل میانگین قیمت ۲۰۰ جلسه معاملاتی، را حفظ کند. در پایان هفته معاملاتی از ۳۰ دسامبر ۲۰۲۴ تا ۳ ژانویه ۲۰۲۵، شاخص VN با ۱.۶۱ درصد کاهش به ۱۲۵۴.۵۹ واحد رسید که پایینتر از میانگین قیمت ۲۰۰ جلسه معاملاتی و بالاتر از ۱۲۵۰ واحد است که معادل بالاترین منطقه قیمتی در سال ۲۰۲۳ است.

نقدینگی در جلسات ابتدایی هفته کاهش و در جلسه پایانی هفته به شدت افزایش یافت که فشار تعدیل ناگهانی و قوی را در بسیاری از گروه ها و کدهای سهام نشان می دهد.

بازار با رنگهای سبز و قرمز در هم تنیده شده و سهام با نوسان کمی مواجه شدهاند. فشار اصلاحی در گروههای مالی، بیمه و املاک و مستغلات متمرکز است، در حالی که رنگهای سبز و قرمز در گروههای نفت و گاز و کود در هم تنیدهاند...

SHS در مورد روند کوتاهمدت اظهار نظر کرد، شاخص VN تعدیل شد و در زیر منطقه مقاومت ۱۲۶۵ واحد و بالاتر از منطقه حمایت حدود ۱۲۵۰ واحد تجمع یافت. روند میانمدت شاخص VN همچنان در یک کانال تجمع گسترده در محدوده ۱۲۰۰ تا ۱۳۰۰ واحد، با منطقه قیمت تعادلی حدود ۱۲۵۰ واحد، حفظ شد. منطقه قیمت ۱۳۰۰ واحد مقاومت بسیار قوی است، این منطقه اوج مارس-ژوئیه ۲۰۲۴ و سپتامبر-اکتبر ۲۰۲۴ است.

طبق گزارش SHS، بازار پس از دو سال متوالی رشد در سالهای ۲۰۲۳ و ۲۰۲۴ با افزایش ۱۲.۲٪ و ۱۲.۱٪، سال ۲۰۲۵ را با انتظارات بالا آغاز کرد. در سال ۲۰۲۵، SHS انتظار دارد که شاخص VN در یک تا دو ماه اول سال، همچنان در محدوده باریکی در محدوده قیمتی ۱۲۰۰ تا ۱۳۰۰ واحد باقی بماند.

بازار ممکن است در اواخر سهماهه اول/۲۰۲۵ و اوایل سهماهه دوم/۲۰۲۵ بهبود یابد. انتظار میرود شاخص VN در سال ۲۰۲۵ در مقایسه با سال ۲۰۲۴، ۱۰ تا ۱۲ درصد افزایش قیمت داشته باشد و محدوده قیمتی مورد انتظار ۱۴۰۰ تا ۱۴۱۰ واحد باشد.

در سال 2024، بانکداری یک گروه صنعتی با تحولات مثبت، افزایش قیمت خوب و افزایش نقدینگی قوی خواهد بود. بسیاری از کدهای برجسته مانند LPB با 31.8٪، TCB با 59.9٪، HDB با 56.9٪، CTG با 39.5٪ افزایش یافتهاند...

SHS اذعان دارد که صنعت بانکداری به عنوان "شریان حیاتی" و نیروی محرکه رشد اقتصادی در نظر گرفته میشود و رشد اعتباری آن در سالهای اخیر ۱۳ تا ۱۵ درصد بوده است.

در سال 2025، بانک دولتی همچنین قصد دارد رشد اعتبار را 16 درصد افزایش دهد، به همراه برنامههای افزایش سرمایه بانکهای بزرگ، که محرک رشد خوبی برای گروه بانکی خواهد بود. این هنوز هم یک گزینه تخصیص سرمایهگذاری خوب در سال 2025 است.

SHS توصیه میکند: «سرمایهگذاران باید نسبت معقولی را حفظ کنند، به طور گزینشی سهام با اصول بنیادی خوب را در نظر بگیرند و انتظار رشد مداوم داشته باشند. اهداف سرمایهگذاری باید روی سهام پیشرو با اصول بنیادی خوب باشد.»

به گفته کارشناسان شرکت سهامی اوراق بهادار ساختمانی ویتنام (CSI)، بازار هفته گذار بین سال قدیم ۲۰۲۴ و سال جدید ۲۰۲۵ را خیلی روان به پایان نرساند. اگرچه هفته گذشته تنها ۴ جلسه معاملاتی انجام شد، شاخص VN بیش از ۲۰ واحد کاهش یافت؛ که از این تعداد ۳ جلسه کاهش یافت و تنها ۱ جلسه به رنگ سبز به پایان رسید.

نکته برجسته اصلی هفته گذشته کمبود نقدینگی بود. تقاضای ضعیف باعث شد فشار فروش تقریباً به طور کامل از بین برود و در نتیجه، بازار در آخرین جلسه هفته به شدت سقوط کرد.

این کشمکش زمانی پایان یافت که فروشندگان صبر خود را از دست دادند، سهام شرکتهای بزرگ پیشرو و مجموعهای از سهام بانکی فشار زیادی بر بازار وارد کردند و باعث سقوط شدید شاخص شدند.

شاخص VN30 هفته گذشته بیش از ۲۶ واحد کاهش یافت و فشار ناشی از سهام شرکتهای بزرگ، بسیاری از واحدها را از دست داد و این امر، حرکت در خلاف جهت روند را برای سهام شرکتهای متوسط و کوچک دشوار کرد. در پایان هفته معاملاتی از ۳۰ دسامبر ۲۰۲۴ تا ۳ ژانویه ۲۰۲۵، شاخص VN با ۲۰.۵۵ واحد کاهش، به ۱۲۵۴.۵۹ واحد رسید.

احتیاط باعث شد نقدینگی هفته گذشته به شدت کاهش یابد. نقدینگی تطبیق سفارش بازار تنها معادل 63.8٪ از میانگین سطح 20 هفته معاملاتی بود. میانگین نقدینگی معاملات در تالار بورس اوراق بهادار واشنگتن (HOSE) تا پایان هفته معاملاتی به 459 میلیون سهم (22.14٪ کاهش نسبت به هفته قبل) معادل 11883 میلیارد دونگ ویتنام رسید که تقریباً 20٪ کاهش در ارزش معاملات را نشان میدهد.

هفته گذشته تا ۲۰/۲۱، گروههای سهام کاهش یافتند. گروههایی مانند موارد زیر، فشار زیادی بر بازار و جو معاملاتی وارد کردند: بیمه با ۴.۱۲ درصد کاهش، کالاهای مصرفی با ۳.۸ درصد کاهش، اوراق بهادار با ۳.۴۱ درصد کاهش، غذاهای دریایی با ۳.۰۹ درصد کاهش... در مقابل، سهام پلاستیک ۱ درصد افزایش یافت، تنها گروهی که با موفقیت روند را معکوس کرد.

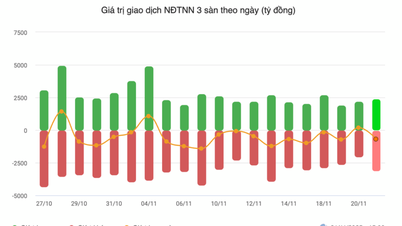

سرمایهگذاران خارجی در هفته گذشته ۷۷۱ میلیارد دانگ ویتنام در HOSE فروختند. تمرکز فروش خالص سرمایهگذاران خارجی بر سهام شرکتهای بزرگ مانند FPT (۴۵۳ میلیارد دانگ ویتنام)، VCB (۱۵۸ میلیارد دانگ ویتنام)، CTG (۱۳۷ میلیارد دانگ ویتنام) و... بود.

دیدگاه بازار CSI برای هفته آینده این است که روند صعودی احتمالاً معکوس شده است. در حال حاضر، موقعیتهای خرید پیشنهادی این شرکت اوراق بهادار در سطح حمایت ۱۲۶۰ واحد با سطحی از ریسک مواجه شدهاند، بنابراین سرمایهگذاران باید محتاط باشند و خریدهای اضافی را محدود کنند.

اگرچه حجم معاملات آخرین جلسه هفته از میانگین ۲۰ جلسهای فراتر رفت، اما هنوز زنگ خطری محسوب نمیشود زیرا هنوز از دو جلسه انفجاری قبلی پایینتر است. بنابراین، سرمایهگذاران نیازی به عجله برای فروش پس از کاهش شدید آخر هفته گذشته ندارند و فقط باید به تدریج سهامی را که آستانه مدیریت ریسک را نقض میکنند، بفروشند و نسبت سهامی را که در جلسات آینده بازار با تحولات بدی مواجه میشود، کاهش دهند.

CSI اعلام کرد که این اصلاح میتواند شاخص VN را در جلسه بعدی به منطقه حمایتی حدود ۱۲۴۸ واحد برساند. در واقع، بازار سهام ویتنام در چارچوب افت بازار سهام جهانی در هفته گذشته، سقوط کرد.

سهام آمریکا در مسیر نزولی

هفته گذشته، شاخص S&P 500 با افت 0.48 درصدی، شاخص Nasdaq Composite با افت 0.51 درصدی و شاخص Dow Jones با افت 0.6 درصدی مواجه شدند.

با در نظر گرفتن تنها جلسه آخر هفته (۳ ژانویه)، شاخص داو جونز با ۰.۸ درصد افزایش به ۴۲,۷۳۲.۱۳ واحد رسید؛ شاخص S&P 500 با ۱.۲۶ درصد افزایش به ۵۹۴۲.۴۷ واحد رسید؛ شاخص نزدک کامپوزیت با ۱.۷۷ درصد افزایش به ۱۹,۶۲۱.۶۸ واحد رسید.

شاخص دلار که ارزش دلار را در برابر سبدی از ارزها اندازهگیری میکند، در این جلسه با ۰.۲۹ درصد کاهش به ۱۰۸.۹۰ رسید. با این حال، برای این هفته، دلار برای پنجمین هفته متوالی افزایش یافت، پس از آنکه در جلسه قبل به بالاترین سطح دو ساله خود یعنی ۱۰۹.۵۴ رسید.

انتظار میرود دلار آمریکا تا پایان سال ۲۰۲۴ افزایش یابد، زیرا سرمایهگذاران شرط بستهاند که سیاستهای دونالد ترامپ، رئیسجمهور منتخب، رشد و تورم را افزایش خواهد داد و منجر به کاهش کمتر نرخ بهره توسط فدرال رزرو آمریکا و افزایش بازده اوراق قرضه دولتی ایالات متحده خواهد شد، در حالی که انتظار میرود بانکهای مرکزی در اروپا به کاهش نرخ بهره ادامه دهند.

بیانیه سیاست پولی فدرال رزرو در دسامبر ۲۰۲۴، سرمایهگذاران را بر آن داشت تا پیشبینیهای خود را در مورد تعداد و اندازه کاهش نرخها تا سال ۲۰۲۵ کاهش دهند.

تام بارکین، رئیس فدرال رزرو ریچموند، گفت نرخهای بهره باید تا زمانی که اطمینان بیشتری از بازگشت تورم به هدف ۲ درصدی فدرال رزرو حاصل شود، بالا بمانند.

پیش از این، در اولین جلسه معاملاتی سال نو (۲ ژانویه)، سهام ایالات متحده به روند نزولی خود از پایان سال ۲۰۲۴ ادامه دادند و شاخصهای S&P 500 و Nasdaq Composite پنجمین کاهش متوالی خود را ثبت کردند که طولانیترین روند نزولی از آوریل ۲۰۲۴ تاکنون است.

منبع: https://doanhnghiepvn.vn/kinh-te/nhung-yeu-to-tac-dong-toi-thi-truong-chung-khoan-dau-nam-2025/20250106094051216

![[عکس] نخست وزیر فام مین چین در کنگره تقلید میهن پرستانه بخش بانکی شرکت کرد](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F24%2F1763981997729_tt-nhnn-jpg.webp&w=3840&q=75)

![[عکس] رئیس مجلس ملی، تران تان مان، از یک هیئت تجاری از شورای بازرگانی اروپا-آسه آن استقبال میکند](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F24%2F1763989198212_ndo_br_bnd-7394-jpg.webp&w=3840&q=75)

![[عکس] در کنار «کوهی از زباله» پس از سیل، ساکنان توی هوآ در تلاش برای بازسازی زندگی خود هستند](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F24%2F1763951389752_image-1-jpg.webp&w=3840&q=75)

نظر (0)