کارشناسان پاینتری سکیوریتیز معتقدند که عملکرد بازار سهام در این هفته تا حد زیادی به بازگشت جریان نقدی به سهام پایه و توانایی آنها در گسترش به کل بازار بستگی دارد.

چشمانداز بازار سهام ۳-۷/۳: به شدت به بازگشت جریان نقدی به سهام اصلی بستگی دارد

کارشناسان پاینتری سکیوریتیز معتقدند که عملکرد بازار سهام در این هفته تا حد زیادی به بازگشت جریان نقدی به سهام پایه و توانایی آنها در گسترش به کل بازار بستگی دارد.

بازار سهام جهان ، عمدتاً در آسیا، در مرحله اصلاح قرار دارد. با کاهش شدید در هفته گذشته، سهام ژاپن و کره سطح فنی MA200 را از دست دادهاند، علاوه بر این، روند صعودی بازار چین نیز مسدود شده است. از همه مهمتر، بازار سهام در جنوب شرقی آسیا با بازارهای تایلند و فیلیپین وارد بازار نزولی شده است، به این معنی که از اوج اخیر بیش از 20 درصد کاهش یافته است.

در بازار کالاها، قیمت طلا پس از سقوط بیش از ۳ درصدی در هفته گذشته، به روند صعودی هشت هفتهای خود پایان داد. نقش آن به عنوان یک دارایی امن به سرعت توسط دلار آمریکا و اوراق قرضه خزانهداری ایالات متحده تصاحب شد. قیمت نفت نیز به پایینترین حد خود در دو ماه گذشته رسید و اولین کاهش ماهانه از نوامبر ۲۰۲۴ را رقم زد.

دونالد ترامپ، رئیس جمهور آمریکا، هفته گذشته همچنان به اعلام ایدههای جدید تعرفهای ادامه داد که سرمایهگذاران جهانی را نگران کرد. نگرانیهای ژئوپلیتیکی زمانی بیشتر شد که مذاکرات بین آمریکا و اوکراین درست در کاخ سفید پس از گفتگوی داغ بین دو رئیس جمهور به شکست انجامید. در ۴ مارس، تعرفه ۲۵ درصدی بر مکزیک و کانادا پس از یک ماه تأخیر اعمال خواهد شد. علاوه بر این، آقای ترامپ همچنین پس از اعمال تعرفه ۱۰ درصدی بر کالاهای چینی از ابتدای فوریه ۲۰۲۵، تعرفه ۱۰ درصدی دیگری را بر چین (۴ مارس) اعلام کرد، بنابراین نرخ مالیات برای چین از ۴ مارس ۲۰ درصد است.

بازار داخلی با ششمین هفته متوالی افزایش خود، که طولانیترین روند صعودی از اواسط آگوست 2023 است، برخلاف روند بازار سهام جهانی عمل کرد و در تمام جلسات هفته گذشته بالاتر از آستانه 1300 واحد باقی ماند. شاخص، هفته را با 1305.36 واحد به پایان رساند که نسبت به هفته قبل 8.61 واحد یا 0.66 درصد افزایش یافته است.

افزایش هفته گذشته عمدتاً در گروه Midcap (+1.36%) متمرکز بود، در حالی که Smallcap +1.05% و VN30 کمی +0.2% افزایش یافتند. برخی از گروههای سهام برجسته مانند: ساخت و ساز و مصالح ساختمانی، عمدتاً سهام فولاد (+5.01%)، اوراق بهادار (3.2%)، املاک و مستغلات (+2.58%)... در طرف مقابل، لجستیک (-2.69%)، هوانوردی (-2.48%)، بیمه (-2.34%)...

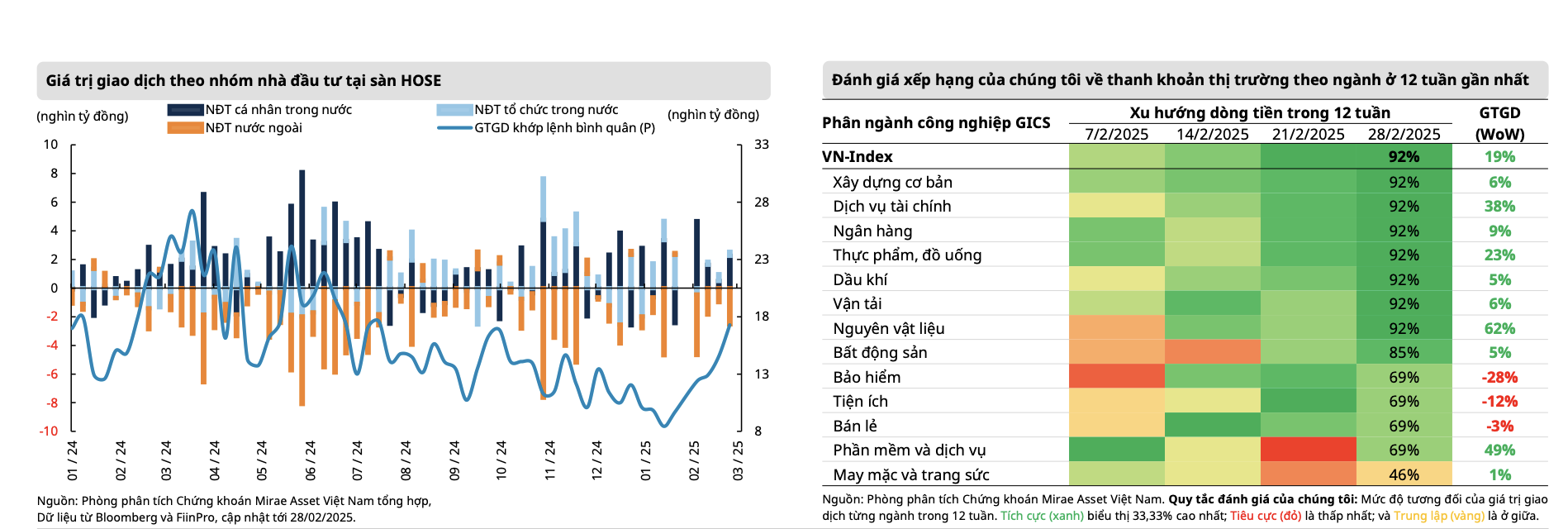

اوج حرکت بازار در هفته گذشته باعث شد جریان نقدی به سرعت افزایش یابد و حجم سهام همسان بیش از ۱۳ درصد افزایش یابد، در حالی که برای ششمین هفته متوالی نقدینگی بهبود یافتهای را ثبت کرد. میانگین ارزش معاملات همسان در هر جلسه در مقایسه با هفته قبل ۱۹ درصد افزایش یافت و به بیش از ۱۷۳۰۰ میلیارد دانگ ویتنام رسید که بالاترین سطح از ژوئیه ۲۰۲۴ است.

به طور خاص، کل نقدینگی بازار در هفته گذشته به ۲۱,۱۳۷ میلیارد وند رسید که در مقایسه با هفته قبل ۱۳.۲ درصد افزایش یافته است، که از این میزان، نقدینگی متناظر نیز با ۱۶.۳ درصد افزایش به ۱۹,۴۴۸ میلیارد وند رسید. نقدینگی فوریه به ۱۷,۸۶۱ میلیارد وند افزایش یافت که در مقایسه با ژانویه تقریباً ۴۰ درصد افزایش یافته اما هنوز ۲۳.۳ درصد کمتر از مدت مشابه است. کل نقدینگی بازار که از ابتدای سال انباشته شده است، به ۱۵,۳۴۳ میلیارد وند رسید که در مقایسه با میانگین سطح در سال ۲۰۲۴، ۲۷.۲ درصد کاهش یافته است.

با این حال، بیشتر این افزایش در جلسه ۲۴ فوریه شکل گرفت، در حالی که شاخص VN پس از عبور از مقاومت روانی ۱۳۰۰ واحد، وارد حالت انباشت مجدد شد. به طور خاص، جریان نقدی همچنان از گروههایی با عملکرد معاملاتی بالا در دوره قبل مانند بانکداری و فناوری ( FPT ) خارج شد و به تدریج به گروههایی از سهام که هنوز وارد مرحله افزایش قیمت نشدهاند و چشمانداز عملکرد سود بهتری دارند مانند فولاد، ساخت و ساز، املاک و مستغلات و اوراق بهادار تغییر یافت.

در میان آنها، گروههای سهامی که بیشترین جریان نقدی را جذب کردند، سهام فولاد بودند، پس از آنکه وزارت صنعت و تجارت مالیات موقت ضد دامپینگ تا سقف 27.83 درصد را بر کلاف نورد گرم (HRC) وارداتی از چین اعمال کرد و سهام اوراق بهادار به لطف انتظارات از ارتقای بازار توسط FTSE Russell و همچنین سیستم KRX.

|

| منبع: دارایی میرا |

خوشبینی سرمایهگذاران داخلی همچنان به تقویت روند صعودی بازار کمک کرد و همزمان فشار فروش از سوی سرمایهگذاران خارجی را متعادل ساخت. سرمایهگذاران خارجی بیش از ۲۷۵۸ میلیارد وند به طور خالص فروختند و فروش خالص در ماه فوریه را به ۹۸۵۰ میلیارد وند و مجموع فروش خالص از ابتدای سال تاکنون را به ۱۶۶۰۶ میلیارد وند رساندند. برداشت سرمایه ETF از صندوقهای دایموند و فوبون به ترتیب ۴.۶۳- میلیون دلار آمریکا و ۴.۵- میلیون دلار آمریکا در هفته گذشته بود.

گروه سهامی که هفته گذشته به طور خالص فروخته شدند شامل موارد زیر بودند: FPT (-470 میلیارد دانگ ویتنام)، STB (-416 میلیارد دانگ ویتنام)، HPG (-369 میلیارد دانگ ویتنام)، در حالی که خرید خالص به MWG (+547 میلیارد دانگ ویتنام)، VNM (+170 میلیارد دانگ ویتنام) بازگشت... در ماه گذشته، سهامی که توسط سرمایهگذاران خارجی به طور خالص فروخته شدند عبارتند از: FPT (-1,334 میلیارد دانگ ویتنام)، VNM (-1,119 میلیارد دانگ ویتنام)، MSN (-979 میلیارد دانگ ویتنام)، VCB (-714 میلیارد دانگ ویتنام)...

|

| منبع: MBS |

در مورد ارزشگذاری، به گفته کارشناسان MBS Securities، شاخص P/E فعلی (TTM - در چهار فصل اخیر کاهش یافته است) بازار از ۱۳.۳ برابر در اوایل فوریه به ۱۴.۱۸ برابر افزایش یافته است، اما هنوز ۱۶.۵٪ کمتر از میانگین ۵ ساله است. این دومین باری است که شاخص P/E از پایان اکتبر و اوایل نوامبر ۲۰۲۴، زمانی که شاخص VN در ۱۲۵۰ واحد بود، کمتر از سطح میانگین ۱ انحراف معیار بوده است .

کارشناسان Mirae Asset Securities معتقدند که با تصمیم ایالات متحده برای ادامه اعمال مالیات واردات 10 درصدی اضافی بر چین، هیچ نشانهای از آرام شدن جنگ تجاری دیده نشده است، در حالی که انتظار میرود مالیات جدید بر مکزیک و کانادا از 4 مارس پس از پایان تعلیق 30 روزه قبلی اعمال شود. نقش ایالات متحده در جبههها به تدریج غیرقابل پیشبینی میشود، زیرا توافق آتشبس در روسیه - اوکراین احتمالاً بیشتر از حد انتظار طول خواهد کشید، زیرا کنفرانس مطبوعاتی بین رئیس جمهور زلنسکی و آقای ترامپ در آخر هفته گذشته به خوبی پیش نرفت. اگرچه این یکی از عوامل منفی در ژئوپلیتیک محسوب میشود، اما تأثیر آن بر بازار سهام هنوز کاملاً مشخص نیست، زیرا چشمانداز رشد ایالات متحده هنوز مهمترین عامل در حال حاضر است؛ به خصوص زمانی که فعالیتهای مصرفکننده در این کشور به تدریج کند میشود.

برای بازار ویتنام، ماه مارس یک دوره اولیه خواهد بود که جریان نقدی جهانی ممکن است با شروع اجرای تصمیمات تعرفهای ایالات متحده، همراه با نرخهای مالیاتی مربوطه که در اوایل آوریل اعلام میشوند، محتاطانه شود. اینها خطراتی هستند که بازار باید با دقت زیر نظر داشته باشد. از نظر Mirae Asset، جریان نقدی در ویتنام تمایل دارد به سمت گروههایی با چشمانداز عملکرد معاملاتی بالاتر حرکت کند، و حرکات ناشی از سودآوری در گروه بانکی احتمالاً باعث میشود بازار قبل از آزمایش مجدد منطقه مقاومت ۱۳۰۰ تا ۱۳۳۰ واحد، به مناطق قیمتی تعادلی جدید (۱۲۸۰ تا ۱۲۹۰ واحد) تنظیم شود.

به گفته کارشناسان پاینتری سکیوریتیز، زمانی که بازار در آخرین هفته فوریه ۲۰۲۵ از مرز ۱۳۰۰ واحد گذشت، اولین باری بود که بازار برای ۵ جلسه متوالی، در تقریباً ۳ سال، در این آستانه روانی باقی ماند. شاخص VN هفته متزلزلی را تجربه کرده است، اما با وجود برخی اخبار نگرانکننده مانند ضربات متوالی سیاست تعرفه محافظهکارانه رئیس جمهور دونالد ترامپ یا کاهش ارقام پرداخت سرمایهگذاری عمومی در ۲ ماه اول سال در مقایسه با طرح و رشد کندتر اعتبار در سراسر سیستم، احساسات سرمایهگذاران به تدریج مثبتتر میشود.

کارشناسان پاینتری سکیوریتیز معتقدند که این هفته، هفته معاملاتی دشوارتری خواهد بود، زیرا شاخص VN هنوز در حدود سطح روانی مهم ۱۳۰۰ واحد در حال دست و پنجه نرم کردن است. بدون نیروی محرکه از سوی گروه سهام بانکی، تایید این جهش آشکار دشوار است . به خصوص زمانی که دستورالعمل نخست وزیر، برخورد سختگیرانه با موسسات اعتباری که به طور ناعادلانه در نرخ بهره رقابت میکنند را الزامی میکند و به بانکها دستور میدهد که "حاضر باشند بخشی از سود خود را برای کاهش نرخ وام برای حمایت از مردم و مشاغل به اشتراک بگذارند"، که به این معنی است که حاشیه سود خالص (NIM) سیستم بانکی ممکن است تا حدی تحت تأثیر قرار گیرد.

بر این اساس، تحولات هفته آینده تا حد زیادی به بازگشت جریان نقدی به سهام اصلی و توانایی گسترش آن به کل بازار بستگی دارد. در یک سناریوی اصلاح جزئی، شاخص VN ممکن است برای افزایش شتاب به محدوده ۱۲۸۵ تا ۱۲۹۰ واحد بازگردد، سپس هدف بعدی محدوده ۱۳۳۰ واحد خواهد بود و در صورت نوسانات شدیدتر، بازار ممکن است به ۱۲۵۵ تا ۱۲۶۰ واحد بازگردد.

منبع: https://baodautu.vn/goc-nhin-ttck-3-73-phu-thuoc-nhieu-vao-su-tro-lai-cua-dong-tien-vao-nhom-co-phieu-tru-d250433.html

![[عکس] دبیرکل تو لام از جایا راتنام، سفیر سنگاپور، استقبال میکند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762171461424_a1-bnd-5309-9100-jpg.webp)

![[عکس] لام دونگ: نمای نزدیک از دریاچه غیرقانونی با دیوار شکسته](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762166057849_a5018a8dcbd5478b1ec4-jpg.webp)

![[عکس] نمایشگاه پاییزی ۲۰۲۵ و رکوردهای چشمگیر](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762180761230_ndo_br_tk-hcmt-15-jpg.webp)

![[عکس] نخست وزیر فام مین چین، رئیس انجمن دوستی ژاپن و ویتنام را در منطقه کانسای به حضور پذیرفت.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762176259003_ndo_br_dsc-9224-jpg.webp)

نظر (0)