فشار به طور کاملاً یکنواخت کاهش یافت، شاخص VN در هفته دوم اندکی کاهش یافت

جنگ تعرفهای دونالد ترامپ، رئیس جمهور آمریکا، هفته گذشته تشدید شد و نگرانیهایی را در میان سرمایهگذاران ایجاد کرد. انتظار میرود این تنشها حتی بیشتر هم شود، زیرا سرمایهگذاران مشتاقانه منتظر اظهارات جدید آقای ترامپ در این هفته هستند. در کنار آن، اقتصاد آمریکا نشانههایی از کندی رشد را نشان میدهد و باعث میشود بازار سهام آمریکا یک هفته دیگر با کاهش روبرو شود.

در طول هفته، برخی از بازارهای منطقهای مانند اندونزی، هند و ... بهبود یافتند، در حالی که تایلند و فیلیپین همچنان در روند نزولی باقی ماندند.

|

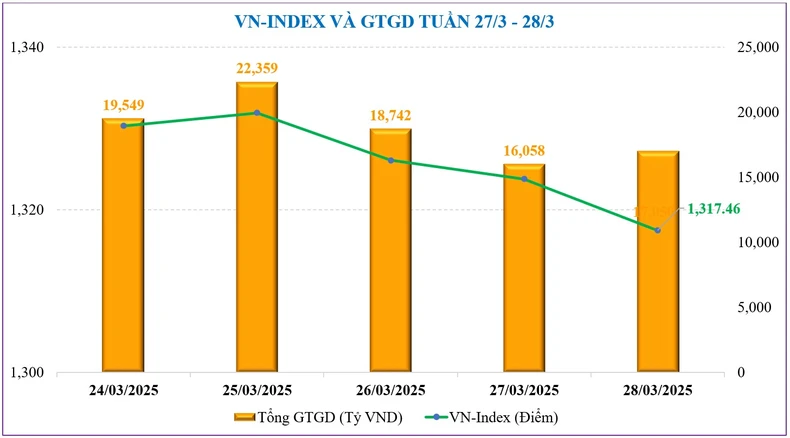

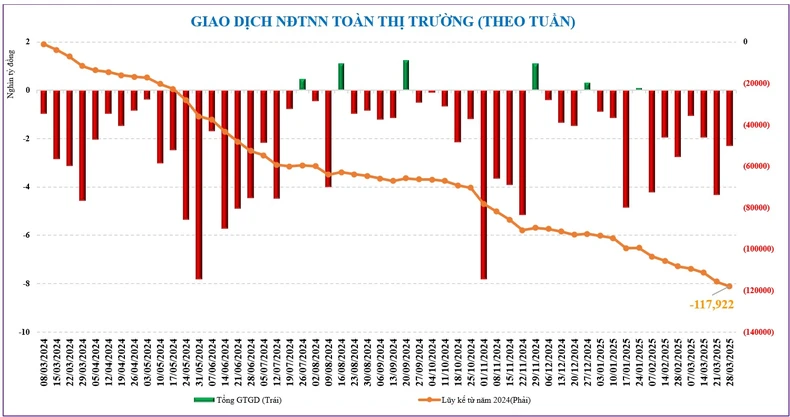

بازار سهام ویتنام هفته گذشته (۲۴ تا ۲۸ مارس) عملکرد کاملاً نزدیکی به پیشبینیهای قبلی داشت. بازار داخلی پس از رسیدن به اوج کوتاهمدت ۱۳۴۰ واحدی، همچنان تحت فشار برای اصلاح و کاهش برای دومین هفته متوالی بود.

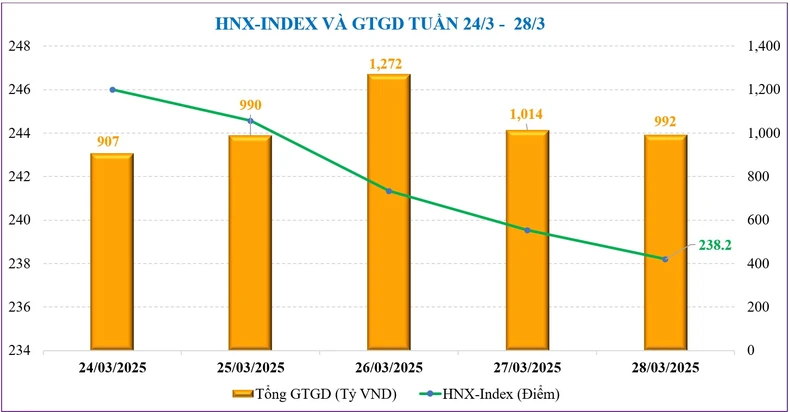

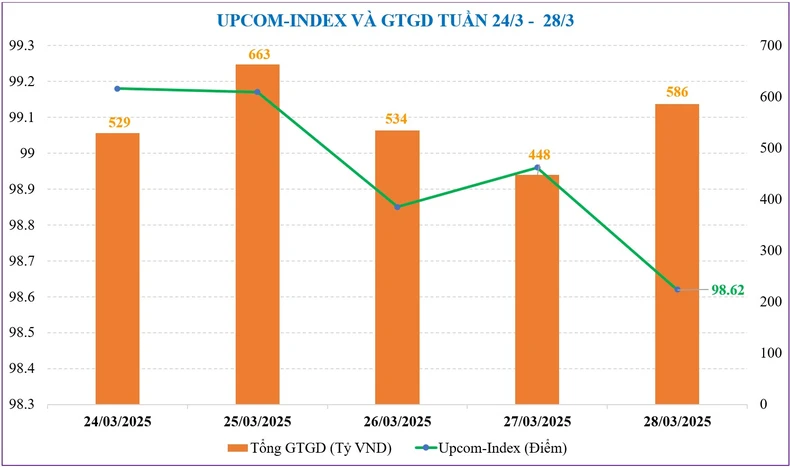

در پایان هفته، شاخص VN با 1317.46 واحد کاهش، معادل 4.42 واحد کاهش، معادل 0.33 درصد کاهش نسبت به هفته قبل، هفته را به پایان رساند. در کف HNX، شاخص HNX نیز فشار نزولی قویتری را متحمل شد و 7.62 واحد کاهش، معادل 3.10 درصد، را تجربه کرد و در 238.2 واحد بسته شد. شاخص UPCoM نیز با کاهش 0.7 درصدی، در پایان هفته به 98.62 واحد رسید.

|

|

فشار نزولی بر شاخص VN از سوی تمام گروههای صنعتی مانند VN30، سهام شرکتهای کوچک و سهام شرکتهای متوسط وارد شد. با این حال، بازار به شدت متمایز بود و کاهش عمدتاً در گروههای زیر متمرکز بود: غذاهای دریایی (-5.12%)، ویتل (-3.72%)، فناوری (-3.16%). در خلاف جهت روند بازار، گروههای زیر قرار داشتند: لاستیک طبیعی (+7.83%)، گروه وین (+7.54%)، هوانوردی (+1.90%)...

|

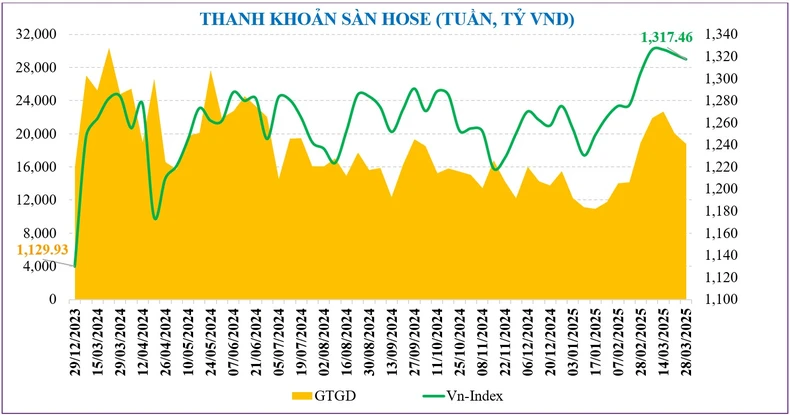

مشابه این امتیاز، نقدینگی کل بازار در هفته گذشته روند نزولی خود را حفظ کرد و احتیاط بیشتری آشکار شد. میانگین کل ارزش معاملات کل بازار تنها 20338 میلیارد دانگ ویتنام در هر جلسه بود که در مقایسه با هفته قبل -6.5 درصد کاهش یافته است، که در آن نقدینگی منطبق نیز -11.4 درصد کاهش یافته و به 16981 میلیارد دانگ ویتنام در هر جلسه رسید.

آمارها نشان میدهد که میانگین نقدینگی بازار در ماه مارس به 22733 میلیارد دونگ ویتنام در هر جلسه رسیده است که در مقایسه با فوریه 27.3 درصد افزایش یافته اما همچنان 23.6 درصد کمتر از مدت مشابه است. کل نقدینگی بازار که از ابتدای سال انباشته شده است، به 17806 میلیارد دونگ ویتنام در هر جلسه رسیده است که در مقایسه با میانگین سطح در سال 2024، 15.5 درصد کاهش یافته است.

|

اگرچه فشار خالص فروش سرمایهگذاران خارجی نسبت به هفته قبل کاهش یافت، اما این گروه همچنان دلیلی برای افزایش تعدیل بازار بودند. بر این اساس، سرمایهگذاران خارجی هفته گذشته بیش از -2,284 میلیارد دانگ ویتنام را به صورت خالص در کل بازار فروختند و مجموع خالص فروش از ابتدای سال را به -26,191 میلیارد دانگ ویتنام افزایش دادند.

گروه سهامی که هفته گذشته به طور خالص فروخته شدند، شامل TPB (-563 میلیارد VND)، FPT (-530 میلیارد VND)، PNJ (-272 میلیارد VND) و ... بودند، در حالی که خرید خالص شامل VRE (+455 میلیارد VND)، VIX (+226 میلیارد VND)، VPI (+178 میلیارد VND) بود.

در حال حاضر، نسبت P/E (ttm) بازار از ۱۳.۵ مرتبه در اواسط بهمن ماه به ۱۴.۵ مرتبه افزایش یافته است، اما هنوز ۱۴.۵ درصد کمتر از میانگین ۵ ساله است.

فشار هنوز روی اخبار تعرفهها است، اما شاید تا پایان هفته

بازار سهام مشتاقانه منتظر اخبار دونالد ترامپ در این هفته است. انتظار میرود دوم آوریل، اگر نشاندهنده تشدید جدید جنگ تعرفهای آغاز شده توسط رئیس جمهور ترامپ باشد، نقطه داغی باشد.

انتظار میرود بازار سهام ایالات متحده تحت فشار بیشتری قرار گیرد، زیرا از دادههای اقتصاد کلان، به ویژه شاخص PMI، بازار کار و پیامهای رئیس فدرال رزرو، استقبال میکند.

در داخل کشور، سرمایهگذاران همچنان تحولات بازار بینالمللی را از نزدیک زیر نظر دارند. اگرچه سیاست تعرفه تأثیر مستقیمی بر ویتنام ندارد، اما تا زمانی که این موضوع مشخص نشود، احساسات همچنان نامشخص است.

اطلاعات اقتصاد کلان داخلی نیز این هفته منتشر خواهد شد و انتظار میرود که اطلاعات را متعادل کند. رشد تولید ناخالص داخلی در سه ماهه اول سال 2025 و سایر شاخصهای اقتصاد کلان در نیمه اول هفته آینده توسط اداره آمار عمومی اعلام خواهد شد، اما نخست وزیر آخر هفته گذشته اعلام کرد که این رقم تقریباً 7 درصد است.

علاوه بر این، انتظار میرود اخبار مربوط به نتایج تجاری و مجمع عمومی سهامداران در سال 2025 نیز سیگنالهای مثبتی برای تقویت احساسات سرمایهگذاران داشته باشد.

|

با این حال، از دیدگاه تکنیکال، ریسکهای کوتاهمدت زمانی افزایش مییابند که بازار آستانه تکنیکال MA20 را از دست میدهد، همراه با تأثیرات خارجی، که میتواند سیگنال نامطلوبی برای بازار باشد. بازار هنوز در آستانه پایینتر در منطقه ۱۳۰۰ واحدی به خوبی محافظت میشود. در صورت اصلاح زیر این منطقه، فرصت انتخاب سهام بنیادی خوب برای روند سرمایهگذاری میانمدت ظاهر خواهد شد.

نقدینگی هنوز در حال کاهش است، اما به طور کلی هنوز در سطح خوبی بیش از 20،000 میلیارد VND/session قرار دارد. این نشان دهنده احتیاط در روانشناسی است و هنوز به دلیل ترس از ریسک، ذهنیت فروش وجود ندارد.

انتظار میرود ایالات متحده در تاریخ ۲ آوریل، سیاست مالیاتی متقابلی را اعلام کند که گروهی متشکل از ۱۵ کشور با نرخ مالیات بالا و مازاد تجاری بزرگ را هدف قرار میدهد، که ویتنام در معرض خطر تحت تأثیر قرار گرفتن از این سیاست است. با این حال، برخی از نظرات نشان میدهد که بازار ویتنام چندان تحت تأثیر سیاست تعرفهای ایالات متحده قرار نخواهد گرفت. اولاً، نگرانیها در مورد تعرفهها تا حد زیادی در تعدیل بازار در دو هفته گذشته منعکس شده است؛ در عین حال، گروهی که مستقیماً تحت تأثیر تعرفههای ایالات متحده قرار میگیرند، در بازار سهام زیاد نیستند.

از سوی دیگر، ویتنام اخیراً گامهای محکم، انعطافپذیر و بهموقعی برای به حداقل رساندن خطر مشمول تعرفه شدن توسط ایالات متحده برداشته است، مانند امضای توافقنامههای تجاری با شرکای آمریکایی و در نظر گرفتن کاهش مالیات بر برخی محصولات وارداتی مانند خودرو، اتانول، گاز طبیعی مایع، محصولات کشاورزی و غیره.

در همین حال، از نظر عوامل داخلی، بازار هنوز عوامل حمایتی زیادی دارد، از جمله سیگنالهای کلان و اطلاعات مثبتی که ظاهر خواهند شد، مانند نتایج تجاری شرکتها در سه ماهه اول سال 2025، چشمانداز ارتقاء، استقرار سیستم KRX... بنابراین، منطقه حمایتی برای اصلاح هفته آینده ممکن است منطقه 1300-1305 باشد و در صورت افزایش احساسات با انتشار اخبار داخلی، احتمال بهبودی وجود دارد.

منبع: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-313-442025-co-the-test-nguong-1300-diem-co-hoi-tai-cau-danh-muc-neu-vn-index-dieu-chinh-sau-post868898.html

![[عکس] نخست وزیر فام مین چین و دبیرکل سازمان ملل متحد آنتونیو گوترش در کنفرانس مطبوعاتی مراسم امضای کنوانسیون هانوی شرکت کردند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/25/1761391413866_conguoctt-jpg.webp)

![[عکس] رئیس مجلس ملی، تران تان من، از آنتونیو گوترش، دبیرکل سازمان ملل متحد، استقبال کرد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/25/1761390815792_ctqh-jpg.webp)

![[عکس] نخست وزیر فام مین چین از آنتونیو گوترش، دبیرکل سازمان ملل متحد، استقبال کرد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/25/1761390212729_dsc-1484-jpg.webp)

![[عکس] نخست وزیر و دبیرکل سازمان ملل متحد برای شرکت در اجلاس آسه آن با هم عازم شدند](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/26/1761412417627_a1-7353-jpg.webp)

![[عکس] دبیرکل تو لام با دبیرکل و رئیس جمهور لائوس، تونگلون سیسولیت، دیدار کرد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/25/1761380913135_a1-bnd-4751-1374-7632-jpg.webp)

نظر (0)