کل داراییها از نیم میلیون میلیارد دونگ ویتنام فراتر رفت

تا تاریخ 30 ژوئن 2025، کل داراییهای VIB به بیش از 530،000 میلیارد دونگ ویتنام رسید که نسبت به ابتدای سال 8 درصد افزایش یافته است. مانده اعتبار معوقه از 356،000 میلیارد دونگ ویتنام فراتر رفت که 10 درصد افزایش یافته است و این به دلیل رشد یکنواخت در بخشهای خردهفروشی، SME، شرکتها و موسسات مالی است. به طور خاص، بخش خردهفروشی همچنان با محصولات وام انعطافپذیر، دیجیتالی و مشتریمحور، نقطه روشنی است. نکته قابل توجه این است که VIB یک بسته وام مسکن 45،000 میلیارد دونگ ویتنامی را با انگیزه "1 میلیارد وام بگیرید، فقط 1 میلیون دونگ ویتنامی در ماه در 5 سال اول اصل وام را پرداخت کنید" راهاندازی کرد و به جوانان کمک میکند تا به راحتی به مسکن دسترسی پیدا کنند. این بسته وام دارای نرخ بهره ثابت از 5.9 درصد در سال، تأیید فوقالعاده سریع به لطف هوش مصنوعی و امکان بازپرداخت انعطافپذیر و بدون کارمزد پیشپرداخت است. در بخش SME و شرکتها، VIB همچنان به طور انتخابی اعتبار را گسترش میدهد و بر حمایت از جریانهای سرمایه در گردش و نیازهای تولید و تجاری مشتریان در زمینه نرخهای بهره پایین تمرکز دارد.

سپردههای مشتریان به طور پیوسته 10 درصد افزایش یافت و به بیش از 304000 میلیارد وان رسید. به طور خاص، حسابهای CASA و Super Yield در مقایسه با ابتدای سال 51 درصد افزایش یافتند که نشان دهنده اثربخشی استراتژی بهینهسازی جریان نقدی غیرفعال است.

حساب Super Yield بانک VIB که در اوایل سال ۲۰۲۵ راهاندازی شد، بیش از ۵۰۰۰۰۰ مشتری فعال را جذب کرده و به طور قابل توجهی پایگاه مشتریان بالقوه با کیفیت بالا را برای محصولات و خدمات بانکی گسترش داده است.

گزارش نیمه اول سال 2025 بانک VIB همچنین حاکی از آن است که شاخص کیفیت داراییهای این بانک در نیمه اول سال همچنان در حال بهبود است. نسبت بدهیهای معوق به 2.54 درصد کاهش یافته است که 0.14 درصد کمتر از پایان سه ماهه اول است. سبد وام VIB سطح بالایی از ایمنی را حفظ کرده است، به طوری که بیش از 75 درصد از وامهای معوق متعلق به بخشهای خرده فروشی و SME است. به طور خاص، بدهی گروه 2 همچنان رو به کاهش است.

در سه ماهه دوم، VIB پرداخت سود سهام نقدی 7 درصدی را طبق مصوبه مجمع عمومی سهامداران 2025 تکمیل کرد. شاخصهای مدیریت ایمنی در سطح مطلوب باقی ماندند، که در آن نسبت کفایت سرمایه (CAR) بازل II به 12.0٪ (مقررات: بیش از 8٪)، نسبت وام به سپرده (LDR) در 77٪ (مقررات: زیر 85٪)، نسبت سرمایه کوتاه مدت برای وامهای میان مدت و بلند مدت 23٪ (مقررات: زیر 30٪) و نسبت سرمایه پایدار خالص (NSFR) بازل III 111٪ (استاندارد بازل III: بیش از 100٪) بود.

سود 6 ماهه 9 درصد افزایش یافت که تنوع درآمد را ارتقا میدهد

در پایان 6 ماه اول سال 2025، VIB مجموع درآمد عملیاتی بیش از 9700 میلیارد دونگ ویتنام، سود قبل از کسر مالیات بیش از 5000 میلیارد دونگ ویتنام را ثبت کرد که نسبت به مدت مشابه 9 درصد افزایش یافته است. درآمد خالص بهره به بیش از 7700 میلیارد دونگ ویتنام رسید و همچنان به عنوان عامل اصلی در زمینه ترویج اعتبار خرده فروشی با نرخ بهره رقابتی و تمرکز بر مشتریان با کیفیت بالا و وثیقه خوب، نقش خود را ایفا میکند.

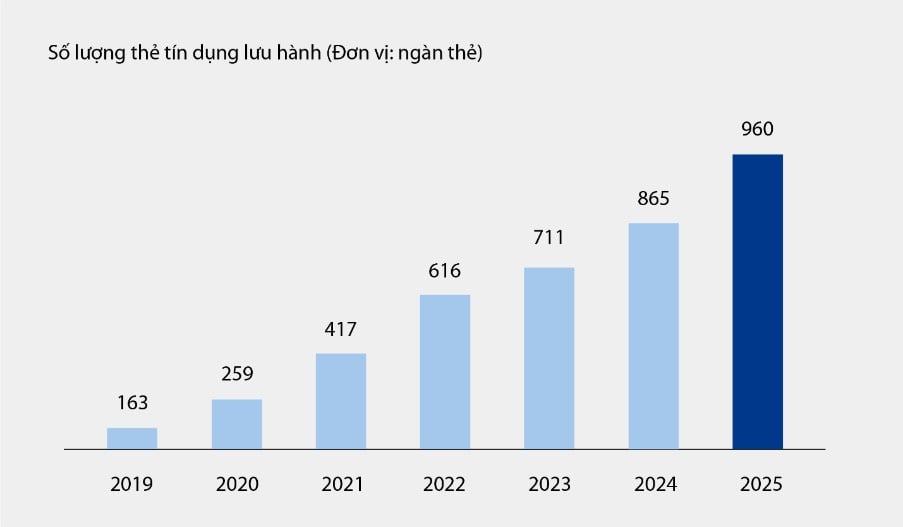

درآمد بدون بهره سهم مثبتی داشته و حدود ۲۱٪ از کل درآمد عملیاتی، عمدتاً از کارمزدها و فعالیتهای خدماتی را تشکیل میدهد. تا ۳۰ ژوئن ۲۰۲۵، تعداد کارتهای اعتباری VIB به نزدیک به یک میلیون کارت در گردش رسید و کل هزینهها پس از ۶ ماه به بیش از ۶۷,۹۰۰ میلیارد دونگ رسید که نسبت به مدت مشابه ۱۵٪ افزایش یافته است. علاوه بر این، با استقرار محصولات و خدمات جدید در پلتفرم بانکداری دیجیتال مانند پرداخت قبوض، انتقال وجه بینالمللی، پرداخت شهریه، بیمه و غیره، همراه با بستههای راهکار و خدمات برای مشتریان شرکتی، آنها نیز به طور قابل توجهی در درآمد کارمزد و خدمات بانک نقش داشتند.

نمودار: تعداد کارتهای اعتباری در گردش در VIB از سال ۲۰۱۹ تا ۶ ماه ۲۰۲۵

گزارش VIB همچنین حاکی از آن است که به لطف اجرای همزمان راهکارهای بهینهسازی فرآیند و مدیریت موثر هزینه، هزینههای عملیاتی نسبت به سال گذشته ۱ درصد کاهش یافته است. در عین حال، هزینههای تأمین ریسک اعتباری در ۶ ماه اول سال، به لطف پایه تأمین مالی که در فصلهای قبلی با احتیاط کنار گذاشته شده بود، نسبت به سال گذشته ۴۹ درصد کاهش یافته است.

تکمیل اکوسیستم مالی دیجیتال، بهبود تجربه مشتری

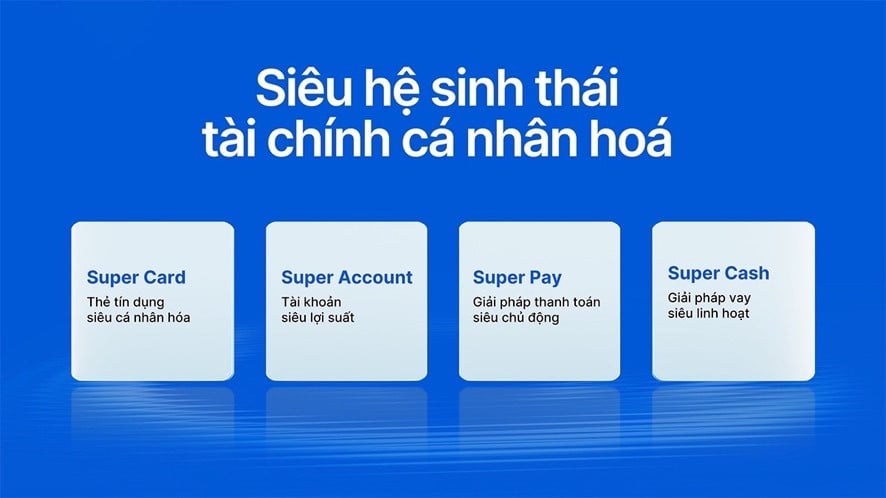

VIB در ادامه استراتژی پیشگامی در فناوری و شخصیسازی تجربیات مالی، اخیراً دو محصول نوآورانه را عرضه کرده است: Super Pay - یک راهکار پرداخت هوشمند و Super Cash - یک راهکار وام انعطافپذیر. این دو بخش مهمی هستند که به VIB کمک میکنند تا اکوسیستم مالی فوقالعاده شخصیسازیشده را تکمیل کند و به کاربران این امکان را میدهد تا امور مالی خود را به شیوهای هوشمند، ایمن و مؤثر مدیریت کنند.

راهکار Super Pay با سه ویژگی برجسته، مشتریان را در مدیریت فعال هزینههایشان یاری میکند: انتخاب منبع پرداخت (PayFlex)، ثبت فعال برای پرداخت اقساط (PayEase) و احراز هویت فعال تراکنشها (PaySafe) درست در اپلیکیشن MyVIB. علاوه بر این، Super Cash یک راهکار دسترسی به سرمایه انعطافپذیر ارائه میدهد که به مشتریان امکان میدهد تا سقف اعتباری تا ۱ میلیارد دانگ ویتنام را بین کارت و وام نقدی منتقل کنند. کل فرآیند به صورت آنلاین در اپلیکیشن Max by VIB انجام میشود، با رویههای ساده، نرخ بهره شفاف و بدون هزینه تسویه زودهنگام.

با مجموعهای از محصولات شامل Super Pay، Super Cash، Super Account و Super Card، VIB به تدریج در حال تحقق هدف خود برای ساخت یک اکوسیستم مالی دیجیتال جامع است و به کاربران حداکثر کنترل مالی را در عصر دیجیتال میدهد.

نماینده VIB گفت: «نتایج تجاری بانک در 6 ماه اول سال 2025، جهتگیری صحیح VIB در بهبود بهرهوری عملیاتی، کنترل ریسکها و ترویج دیجیتالی شدن را تأیید میکند. VIB با داشتن یک پایه مالی محکم، یک سبد اعتباری باکیفیت و یک اکوسیستم دیجیتال رو به رشد، آماده است تا در نیمه دوم سال شتاب بیشتری بگیرد و شتابی برای رشد پایدار ایجاد کند و ارزش را برای مشتریان، سهامداران و اقتصاد بهینه سازد.»

بیچ دائو

منبع: https://vietnamnet.vn/vib-loi-nhuan-6-thang-vuot-5-000-ty-dong-tang-truong-tin-dung-10-2426597.html

![[عکس] جینسینگ کوهی دن، هدیهای گرانبها از طبیعت به سرزمین کین باک](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F30%2F1764493588163_ndo_br_anh-longform-jpg.webp&w=3840&q=75)

نظر (0)