دولت ایالات متحده با استناد به امنیت ملی، در حال بررسی تشدید مقررات مربوط به سرمایه خارجی است، اما اجرای این مقررات چالش برانگیز خواهد بود.

در ماههای اخیر، بحث تشدید مقررات سرمایهگذاری در چین در سیاست آمریکا داغ شده است. در ماه مارس، وزارت خزانهداری و بازرگانی ایالات متحده پیشنویس این طرح را منتشر کردند.

در ماه آوریل، جیک سالیوان، مشاور امنیت ملی، در یک سخنرانی از این سیاست رونمایی کرد. انتظار میرود رئیس جمهور بایدن نیز یک فرمان اجرایی مرتبط صادر کند. متحدان ایالات متحده نیز در حال بررسی محدودیتهای مشابه هستند. در 20 ژوئن، کمیسیون اروپا این طرح را اعلام کرد، اما جزئیات بیشتری ارائه نداد.

محتوای خاص سیاست ایالات متحده اعلام نشده است. با این حال، اکونومیست پیشبینی میکند که دستور اجرایی آقای بایدن احتمالاً بر کنترل سرمایهگذاری در سه نوع فناوری که در «تقویت» قدرت ملت نقش دارند، تمرکز خواهد داشت: نیمههادیهای پیشرفته، هوش مصنوعی (AI) و محاسبات کوانتومی. پل روزن، مسئول نظارت بر امنیت سرمایهگذاری در وزارت دارایی، فاش کرد که این مقررات بر «سرمایه سرمایهگذاری مرتبط با دانش و تخصص» متمرکز خواهد بود.

نمودار اقتصادی در مورد برنامههای ایالات متحده برای تشدید قوانین سرمایه خارجی.

این حوزههای کنترل سرمایهگذاری کاملاً جدید نیستند. برخی از شرکتهایی که با ارتش چین ارتباط دارند، از دریافت سرمایهگذاری منع شدهاند. قانون تراشه ایالات متحده همچنین شرکتهایی را که یارانههای دولتی دریافت میکنند، از سرمایهگذاریهایی که میتواند به صنعت نیمههادی چین سود برساند، منع میکند.

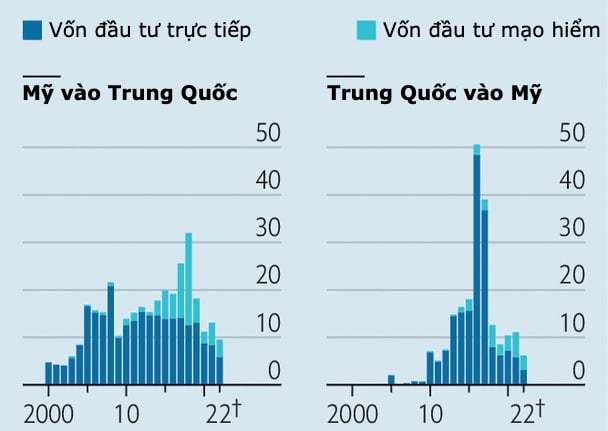

به گزارش اکونومیست ، تشدید مقررات احتمالاً تنها بخش کوچکی از سرمایهگذاریهای ایالات متحده در شرکتهای چینی را تحت تأثیر قرار خواهد داد که تا پایان سال ۲۰۲۱ به بیش از ۱ تریلیون دلار رسید. طبق دادههای شرکت تحقیقاتی Rhodium Group، شرکتهای آمریکایی در طول دهه گذشته ۱۲۰ میلیارد دلار سرمایهگذاری مستقیم خارجی و ۶۲ میلیارد دلار سرمایهگذاری خطرپذیر (VC) در چین انجام دادهاند.

اما سختتر کردن قوانین برای سرمایهگذاران هنوز هم با خطراتی همراه است. اول اینکه وضع قوانینی که بیش از حد کلی هستند میتواند جریان سرمایه را محدود کرده و بدون دلیل موجهی برای سرمایهگذاران دردسرساز شود. دوم اینکه، فهمیدن اینکه کدام سرمایهگذاریها احتمالاً اسرار فناوری را فاش میکنند، آسان نیست.

یک غول فناوری که به دنبال گسترش سرمایهگذاریهای محاسباتی پیشرفته خود در چین است، ممکن است بتواند به راحتی یک تخلف نظارتی را شناسایی کند. اما سرمایهگذاریهای خطرپذیر پیچیدهتر هستند. به عنوان مثال، یک صندوق ممکن است یک شرکت را بخرد اما هیچ مزیت عملیاتی ارائه ندهد. از سوی دیگر، یک سرمایهگذاری خطرپذیر کوچک ممکن است با تخصص فنی همراه باشد که ارزش محافظت دارد.

طبق گزارش مرکز امنیت و فناوریهای نوظهور، یک واحد تحقیقات سیاسی مستقر در واشنگتن، بین سالهای ۲۰۱۵ تا ۲۰۲۱، سرمایه سرمایهگذاران آمریکایی - از جمله صندوقهای سرمایهگذاری خطرپذیر اینتل و کوالکام - ۳۷ درصد از ۱۱۰ میلیارد دلاری که توسط شرکتهای هوش مصنوعی چینی جذب شده است را تشکیل میدهد.

عطش بازگشت سرمایه در میان صندوقهای بازنشستگی ایالات متحده، آنها را به ذینفعان چنین سرمایهگذاریهایی تبدیل کرده است. به عنوان مثال، طبق دادههای PitchBook، GGV Capital یکی از فعالترین سرمایهگذاران آمریکایی در شرکتهای هوش مصنوعی چینی است. GGV Capital همچنین در طول دهه گذشته حدود ۲ میلیارد دلار از شش صندوق دیگر با ۶۰۰ میلیارد دلار دارایی دریافت کرده است.

خطر امنیت ملی ناشی از چنین سرمایهگذاریهایی برای ایالات متحده، یک سوال بیپاسخ است. آیا سرمایهگذاران داخلی چینی میتوانند در صورت محدود شدن سرمایهگذاران آمریکایی، برای تأمین مالی وارد عمل شوند؟

برخی میگویند دولت بایدن باید قبل از اینکه از مدیران دارایی و صندوقهای بازنشستگی - که معمولاً صدها صندوق سرمایهگذاری جهانی را مدیریت میکنند - بخواهد ردپای شرکتهای فناوری چینی را در پرتفوی خود جستجو کنند، پاسخهای قطعیتری ارائه دهد.

خطر دیگر، احتمال سردرگمی است. به گفته اکونومیست، در دوران ریاست جمهوری آقای بایدن، سیاست اقتصادی و امنیت ملی به طور فزایندهای از هم غیرقابل تشخیص میشوند.

سال گذشته، رئیس جمهور به کمیته سرمایهگذاری خارجی در ایالات متحده (CFIUS)، آژانسی که بر سرمایهگذاری در ایالات متحده نظارت دارد، دستور داد تا عوامل گستردهتری از جمله تابآوری زنجیره تأمین را بررسی کند.

در مورد سرمایهگذاری خارجی، ارزیابی کامل معاملات بر اساس استانداردهای کلی منافع ملی میتواند دشوار باشد. نگرانیها در مورد بوروکراسی است که برخی را به سمت پیشنهاد کنترل از طریق سیاستهای تحریمی موجود سوق داده است.

گرافیک: اکونومیست

مشکل دیگر این است که در حالی که قرار بود سیاست اولیه سرمایهگذاری خارجی آقای بایدن معاملاتی را که امنیت ملی را تهدید میکنند محدود کند، تعداد زیادی از تندروها در خارج از کاخ سفید از آن به عنوان ابزاری برای مداخله گستردهتر در سیاستهای صنعتی استفاده میکردند.

طبق گزارش گروه رودیوم، در سال ۲۰۲۱، گروهی از قانونگذاران دو حزب، لایحهای برای غربالگری سرمایهگذاری خارجی ارائه کردند که به اندازهای گسترده بود که بیش از ۴۰ درصد از سرمایهگذاریهای ایالات متحده در چین را تحت تأثیر قرار میداد. ماه گذشته، نسخه بهروز شدهای منتشر شد که سرمایهگذاریها را نه تنها در فناوری پیشرفته، بلکه در صنایعی از جمله خودروسازی و داروسازی نیز محدود میکرد و به کاخ سفید قدرت گسترش این فهرست را میداد.

افزایش محدودیتهای تجاری محدود به ایالات متحده نیست. اجلاس گروه ۷ در ماه مه شامل تعهدی برای انجام این کار بود. تأثیر آن بر سرمایهگذاری غرب در چین به میزان محدودیتهایی که در نهایت مورد توافق قرار میگیرند، بستگی خواهد داشت.

علیرغم این پیشبینیها، سرمایهگذاری ایالات متحده در واقع کاهش یافته است. جریان سرمایهگذاری خطرپذیر به چین از زمان اوج خود در سال ۲۰۱۸ بیش از ۸۰ درصد کاهش یافته است. یکی از دلایل، وخامت فضای کسبوکار در چین است.

این ماه، سکویا، یک شرکت بزرگ سرمایهگذاری خطرپذیر آمریکایی، اعلام کرد که تا سال ۲۰۲۴ فعالیتهای خود در چین را جدا خواهد کرد. سیاستگذاران تندرو اکنون مطمئن شدهاند که جریان سرمایه بدون نیاز به مداخله آنها کند شده است.

فین آن ( طبق گزارش اکونومیست )

لینک منبع

![[عکس] نخست وزیر فام مین چین، ریاست دومین جلسه کمیته راهبری توسعه اقتصاد خصوصی را بر عهده دارد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

نظر (0)