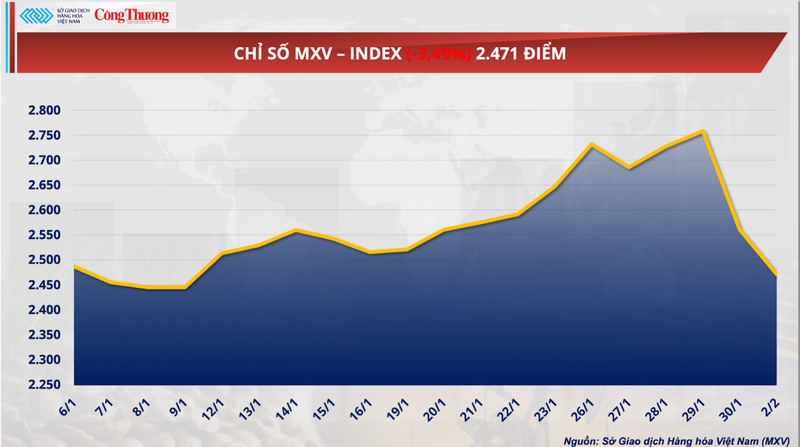

Le marché mondial des matières premières a connu une séance de forte volatilité, l'indice MXV chutant de près de 3,5 % pour clôturer à 2 471 points. L'attention s'est portée sur la chute historique de près de 26 % des prix du gaz naturel, qui a effacé tous les gains précédents. Dans la même veine, les produits agricoles ont également subi de fortes pressions à la vente, notamment le blé, en raison d'une offre excédentaire et d'une concurrence intense de la région de la mer Noire.

Index MXV.

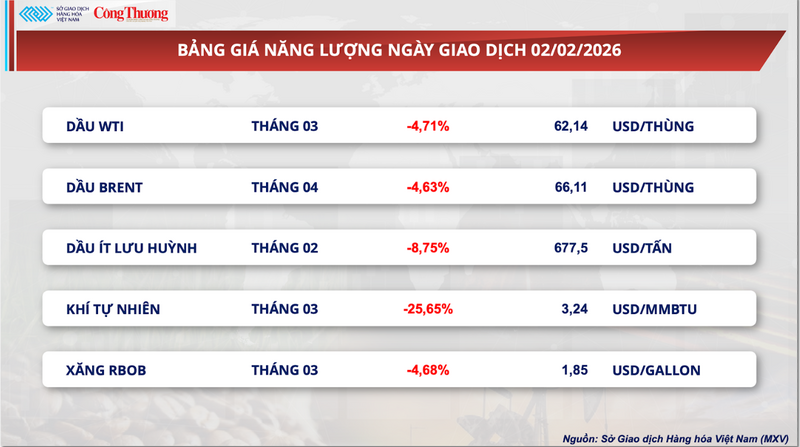

Le renversement soudain des prix du gaz naturel a bouleversé les marchés de l'énergie.

Selon la Bourse des matières premières du Vietnam (MXV), le rouge a de nouveau dominé le secteur de l'énergie lors de la séance d'hier. L'attention s'est portée sur le gaz naturel, dont la forte hausse des prix la semaine dernière s'est ralentie de façon inattendue.

Lundi, à la clôture des marchés, le contrat de gaz naturel de mars sur le NYMEX a plongé de près de 26 %, ramenant son prix à environ 3,24 $/MMBtu. Cette chute spectaculaire a quasiment effacé tous les gains enregistrés par le gaz naturel depuis mi-janvier. Selon Bob Yawger, expert chez Mizuho, le niveau de risque et de volatilité du gaz naturel est actuellement le plus élevé parmi les matières premières de base mondiales.

Liste des prix de l'énergie

Cette forte baisse porte également l'empreinte des algorithmes de trading automatisés. Lorsque le cours a franchi des niveaux de support techniques clés, une vague d'ordres de vente à découvert de la part de fonds spéculatifs s'est déclenchée, provoquant un effet domino sur le NYMEX. Ceci explique pourquoi la chute a atteint près de 26 % en une seule séance – une volatilité généralement observée uniquement sur les actifs à haut risque ou lors de crises financières majeures.

Selon MXV, l'une des principales raisons de la forte baisse des prix est la reprise plus rapide que prévu de l'approvisionnement en gaz naturel aux États-Unis après la tempête de neige. La production de nombreux gisements s'est progressivement stabilisée, contribuant à freiner la hausse du marché après que les prix du gaz naturel ont atteint un sommet en trois ans le 28 janvier. Auparavant, le gel des puits de gaz au Texas et dans certains États voisins, dû aux tempêtes hivernales, avait fortement perturbé la production et provoqué une forte augmentation de la demande de chauffage.

D'après les données de BloombergNEF, la production de gaz naturel dans les 48 États continentaux américains a atteint hier environ 3,16 milliards de mètres cubes, soit une hausse de 5,7 % sur un an et son niveau le plus élevé des deux dernières semaines. Les données de LSEG montrent également une légère augmentation de la production de gaz naturel en février par rapport à janvier, ce qui atténue quelque peu les craintes de perturbations potentielles de l'approvisionnement.

Outre les problèmes d'approvisionnement, après une dizaine de jours de froid intense, les températures aux États-Unis devraient bientôt revenir à des niveaux quasi normaux d'ici le 17 février, entraînant une baisse de la demande de gaz naturel pour le chauffage. Cette situation a des répercussions sur d'autres matières premières énergétiques. Notamment, le prix du pétrole brut à faible teneur en soufre pour livraison en février sur l'ICE EU a chuté de près de 9 %, atteignant 1,85 dollar le gallon, son niveau le plus bas depuis une semaine.

La pression exercée par le marché mondial de l'énergie est indéniable, d'autant plus que des signes d'apaisement des tensions au Moyen-Orient commencent à apparaître. Les spéculations concernant de nouvelles négociations sur les approvisionnements en pétrole et en gaz iraniens ont entraîné un retrait de capitaux des actifs refuges du secteur énergétique. Le gaz naturel, de par sa nature très sensible aux fluctuations du marché, est devenu la première et la plus durement touchée par la disparition des primes de risque.

Du côté de la demande, LSEG estime que la consommation moyenne de gaz naturel dans les 48 États continentaux américains, exportations comprises, devrait passer de plus de 4,51 milliards de mètres cubes par jour cette semaine à moins de 4,17 milliards de mètres cubes par jour la semaine prochaine. Cependant, BloombergNEF indique que la consommation de gaz reste élevée dans le Nord-Est en raison d'une vague de froid persistante, ce qui laisse présager une forte volatilité des prix du gaz naturel à court terme.

Les analystes estiment que cette dernière baisse démontre que le marché a surestimé les risques d'approvisionnement la semaine dernière. En effet, la reprise de la production des puits de gaz dans les bassins de Haynesville et du Permien après le gel a été beaucoup plus rapide que prévu. Le retour de l'offre au moment même où des températures plus clémentes étaient annoncées a créé un double choc, plongeant le marché dans une situation de surproduction localisée et provoquant une chute brutale des prix en une seule séance.

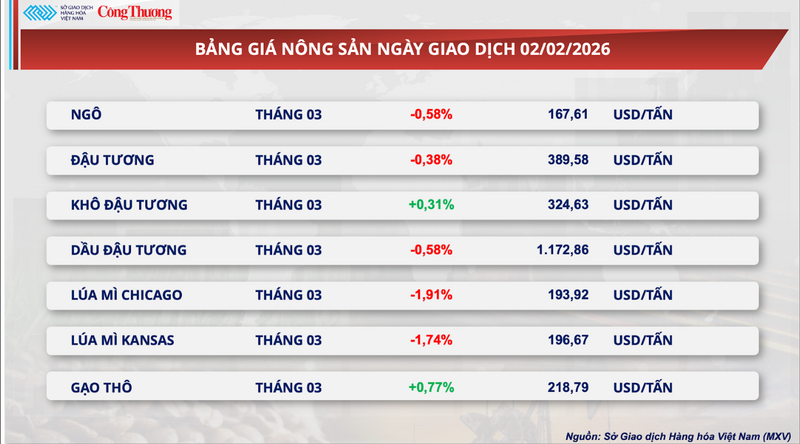

Les prix mondiaux du blé ont fortement chuté.

Suivant la tendance générale du marché, le secteur des matières premières agricoles a également subi une forte pression à la vente hier, cinq des sept matières premières clôturant en baisse. Plus précisément, le contrat à terme sur le blé de mars à Chicago a chuté de près de 2 %, clôturant à 193,9 dollars la tonne. De même, le contrat sur le blé du Kansas pour la même période a perdu 1,74 %, clôturant à 196,7 dollars la tonne.

Liste de prix des produits agricoles

D'après le Département de l'Agriculture des États-Unis (USDA), le rapport hebdomadaire d'inspection des exportations indique que seulement 326 800 tonnes de blé ont été inspectées en vue du dédouanement, soit une baisse de plus de 52 100 tonnes par rapport à la semaine précédente. Bien que ce chiffre reste conforme aux prévisions des analystes (200 000 à 400 000 tonnes), le ralentissement des exportations exerce une pression sur des stocks nationaux déjà élevés. Malgré une hausse d'environ 18,6 % des exportations cumulées pour la campagne agricole 2025-2026 par rapport à la même période de l'année précédente, le marché demeure préoccupé par d'éventuels ralentissements au cours du second semestre.

Concernant les conditions météorologiques, World Weather Inc. estime que les perspectives pour les récoltes dans l'hémisphère Nord sont très optimistes. Les rapports de terrain confirment qu'aucun gel dommageable n'a été observé sur le blé d'hiver aux États-Unis et dans d'autres régions au cours du week-end dernier et prévoient qu'il est peu probable qu'il représente une menace pour les cultures au cours des 10 prochains jours.

Dans les principales zones de consommation, les pluies abondantes contribuent à atténuer la sécheresse prolongée au Moyen-Orient et en Afrique du Nord. Notamment, l'amélioration significative de l'humidité des sols en Tunisie a permis de réduire la pression urgente sur les importations en provenance de ce pays.

Parallèlement, du côté de l'offre, les conditions météorologiques idéales en France – premier exportateur de blé – laissent présager une récolte abondante pour le marché mondial. Le ralentissement de la demande d'importations dans les pays consommateurs et les perspectives d'approvisionnement favorables des principaux pays exportateurs ont directement apaisé les inquiétudes concernant les contraintes d'approvisionnement mondial en céréales.

Outre les perspectives positives en Europe occidentale et en Afrique du Nord, l'offre excédentaire en provenance d'Europe orientale et de la région de la mer Noire crée une forte pression concurrentielle sur le marché mondial du blé.

Selon un rapport de l'Office national des statistiques croate, la production de blé du pays devrait atteindre un niveau record de 1,05 million de tonnes en 2025, soit une augmentation de près de 29 % par rapport à 2024. Cette abondante production, combinée à l'afflux de marchandises bon marché en provenance de Hongrie et de Pologne, crée un stock considérable prêt à être exporté vers les marchés internationaux.

Notamment, les exportations de blé du Kazakhstan via la Russie ont triplé, atteignant 2,2 millions de tonnes. L'offre abondante en provenance de la région de la mer Noire, avec ses prix extrêmement compétitifs, devient le principal obstacle pour le blé américain sur la scène commerciale mondiale. Cette situation contraint les exportateurs américains à s'adapter constamment, réduisant leurs marges bénéficiaires au minimum afin de rester compétitifs lors des appels d'offres internationaux.

Du côté de la demande, bien que l'activité d'importation de la Chine montre encore de légers signes de reprise, cette augmentation n'est pas encore suffisante pour rétablir l'équilibre entre l'offre et la demande.

Il convient de noter que les importateurs chinois privilégient la diversification de leurs sources d'approvisionnement, notamment les importations en provenance du Brésil et d'Amérique du Sud, dont les prix sont nettement plus compétitifs que ceux des produits américains. Le resserrement des dépenses des principaux partenaires, dans un contexte d'incertitudes économiques mondiales, a entraîné une stagnation prolongée des exportations de blé américain.

En conséquence, les stocks de blé américains ont atteint 45,6 millions de tonnes, leur plus haut niveau depuis six ans. L'absence de commandes suffisamment importantes pour réduire la pression sur les stocks a entraîné un engorgement des marchandises, engendrant non seulement des coûts de stockage élevés, mais aussi une forte tension sur le système logistique de l'ensemble du pays.

Liste de prix pour d'autres types de produits

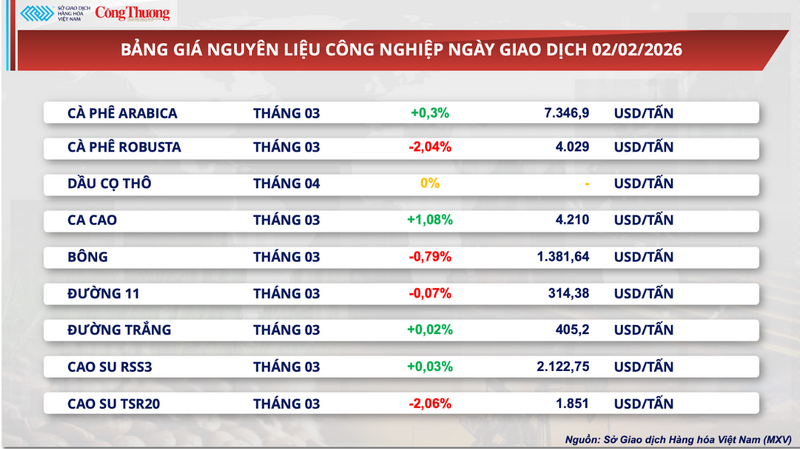

Liste de prix des matières premières industrielles

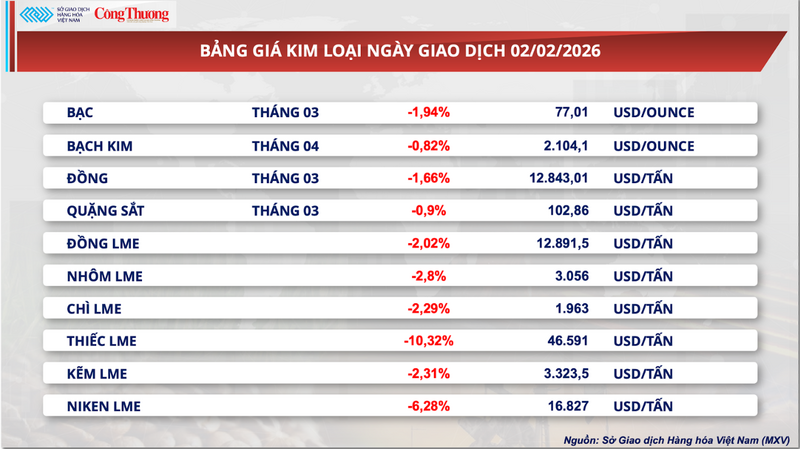

Liste de prix des métaux

Source : https://congthuong.vn/ap-luc-cung-cau-day-gia-lua-mi-giam-gan-2-441552.html

Comment (0)