En raison des intérêts composés, la dette de 8,5 millions auprès d'Eximbank a grimpé à 8,8 milliards de VND, des milliers de fois plus élevée que la méthode habituelle appliquée par de nombreuses banques.

À ce jour, la Banque vietnamienne d'import-export (Eximbank) n'a pas encore annoncé les taux d'intérêt et les frais appliqués au client Pham Huy Anh, dont la dette de crédit s'élevait à 8,5 millions de VND et qui est devenue une créance irrécouvrable de 8,8 milliards de VND. Les banques et les prêteurs de cartes de crédit ont remis en question le bien-fondé du calcul des taux d'intérêt par l'Eximbank. L'encours de la dette, qui s'élève à 8,8 milliards de VND après 11 ans, est 100 000 % supérieur au principal initial.

S'adressant à VnExpress, des représentants de quatre banques différentes, dont Deux responsables, un responsable du service des cartes et un responsable du crédit, ont tous deux confirmé que « l'encours de la dette de 8,8 milliards de VND est anormalement élevé ». Selon eux, la raison de cet encours ne peut être que l'application par la banque d'intérêts composés, c'est-à-dire le calcul des intérêts sur le principal et les intérêts cumulés plutôt que sur le principal initial (8,5 millions).

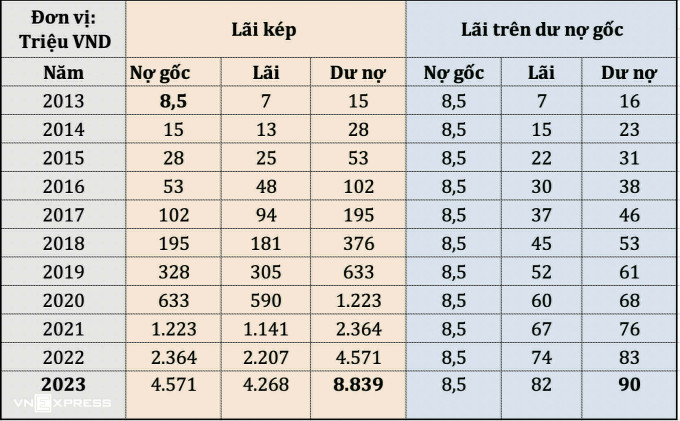

Vous trouverez ci-dessous un tableau illustratif calculé par VnExpress sur la base de deux méthodes (intérêts composés et intérêts sur le solde principal) avec des résultats qui présentent une grande différence dans le montant que les clients doivent payer.

Avec la méthode de calcul des intérêts composés, le solde principal de la carte, d'un montant de 8,5 millions de VND en septembre 2013, est estimé à un taux d'intérêt annuel de 87 % (intérêts, pénalités, etc. inclus). Après cela, les intérêts sont ajoutés au principal et continuent d'être facturés à ce taux. En septembre 2023, le solde impayé du client s'élève à 8,8 milliards de VND.

Parallèlement, de nombreuses autres banques du marché ne facturent des intérêts sur carte que sur le principal initial, soit ici 8,5 millions de VND. Avec le même taux d'intérêt annuel de 87 % qu'Eximbank, les intérêts et le principal que les clients devront payer jusqu'en septembre 2023 ne s'élèvent qu'à environ 90,4 millions de VND.

Si l'on applique le taux d'intérêt de retard d'environ 20 % par an appliqué par une banque nationale sur le marché, les intérêts courus après 11 ans ne s'élèvent qu'à 18,8 millions de VND (en supposant que le taux d'intérêt ne varie pas au fil des périodes). Le principal et les intérêts que le client devra payer après 11 ans ne s'élèvent qu'à 27,3 millions de VND.

La formule de l'intérêt composé (intérêts sur intérêts) est populaire en finance personnelle pour souligner l'importance de l'épargne et de l'investissement continus sur une longue période. Cependant, la méthode de calcul de l'intérêt composé dans les prêts bancaires n'est pas courante et est soumise à la réglementation et à la Banque d'État.

Normalement, les banques calculent les intérêts uniquement sur le capital, et non sur les intérêts composés . Le directeur général d'une autre banque privée a déclaré qu'après l'essor des prêts à tempérament, la Banque d'État a publié depuis de nombreuses années un document interdisant d'appliquer la méthode de calcul des intérêts composés lors de l'octroi de crédits aux clients.

Cependant, le responsable du service des cartes de crédit d'une banque privée a déclaré que la réglementation relative aux prêts par carte de crédit n'était pas encore très claire et qu'elle présentait certains points obscurs. Si les prêts par carte de crédit sont considérés comme des prêts à la consommation, la Banque d'État n'autorise pas le calcul des intérêts sur les intérêts. En fonction de la tolérance au risque de chaque banque, celle-ci se conformera à plus de 100 % à la réglementation et décidera de calculer ou non les intérêts sur les intérêts.

De plus, compte tenu du fait que de nombreuses banques ne calculent pas les intérêts composés, le responsable du service des cartes a expliqué que cela permet de garantir que le solde du prêt reste raisonnable par rapport au capital et qu'il est compatible avec la capacité de remboursement du client. Il a également précisé qu'à un certain stade, lorsque le client est classé dans la catégorie 5 (dette irrécouvrable), la banque prendra des mesures pour poursuivre le recouvrement, mais reportera le paiement de la dette afin d'éviter de payer des intérêts et de ne pas dépasser la capacité de paiement réelle ainsi que le capital initial.

Le directeur général d'une banque privée a déclaré qu'il était nécessaire de replacer la carte de crédit d'un client de Huy Anh dans son contexte : elle avait été émise en 2013, il y a plus de dix ans. À cette époque, les services de prêt par carte de crédit n'étaient pas aussi populaires qu'aujourd'hui ; de nombreuses banques copiaient la méthode de calcul des banques étrangères. À cette époque, elles appliquaient souvent une pénalité de retard égale à 150 % du taux d'intérêt de la carte de crédit.

Laisser une dette de carte de crédit perdurer 11 ans est également inhabituel pour le monde bancaire. Outre les courriers, les banques envoient généralement des SMS et demandent à leurs employés de rappeler leurs clients.

Le taux d'intérêt moyen de 87 % est considéré par certains comme élevé par rapport à la moyenne , selon le directeur général adjoint d'une banque publique. Cette personne a également précisé que la réglementation limite le taux d'intérêt appliqué aux intérêts de retard, actuellement fixé à 10 % maximum par an.

Toutefois, d'un point de vue juridique, selon l'avocat Luong Huy Ha, directeur du cabinet LawKey, appliquer un taux d'intérêt de 87 % sur le principal et les intérêts ne constitue pas une infraction. En 2013, lorsque le client Huy Anh a ouvert une carte de crédit, il n'existait aucune réglementation spécifique concernant le taux d'intérêt plafond calculé sur les intérêts de retard. Depuis 2017, la circulaire 39 stipule uniquement que les banques ne peuvent appliquer qu'un taux d'intérêt maximal de 10 % sur les intérêts de retard de leurs clients.

Parallèlement, pendant la période allant de l’entrée en vigueur de la circulaire 39 à aujourd’hui, si Eximbank et le client ne parviennent pas à un accord pour modifier ou compléter le contrat de crédit, les accords conclus dans le cadre de l’ancien contrat resteront légaux et resteront les mêmes que l’original.

Quynh Trang

Lien source

![[Photo] Le président de l'Assemblée nationale, Tran Thanh Man, rend visite à la mère héroïque vietnamienne, Ta Thi Tran](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Comment (0)