Qu'est-ce qu'un compte de dépôt à vue ?

Les comptes de dépôt à vue permettent d'épargner sans échéance ni montant de dépôt fixe, avec un taux d'intérêt variable. Les clients peuvent retirer leurs fonds ou clôturer leurs comptes à tout moment, sans attendre l'échéance, tout en garantissant la sécurité de leur épargne et en augmentant leurs gains.

Avantages du dépôt d'argent sur un compte d'épargne à terme non fixe.

Épargner sur un compte courant offre de nombreux avantages, tels que des taux d'intérêt relativement élevés, de la flexibilité, de la sécurité et une gestion simplifiée. Toutefois, il est essentiel d'examiner attentivement les différentes options avant de déposer de l'argent et de bien se renseigner sur les conditions et les taux d'intérêt proposés par la banque ou l'établissement financier concerné afin de prendre la décision d'investissement la plus judicieuse.

Les clients peuvent augmenter considérablement leurs rendements en déposant leur argent sur un compte d'épargne à terme fixe. (Image illustrative)

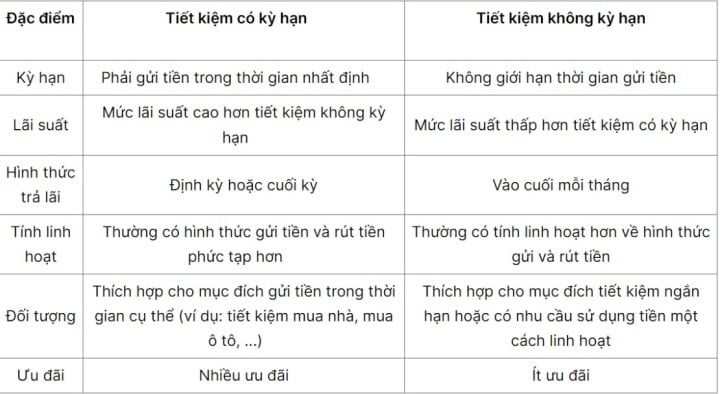

Taux d'intérêt : Les dépôts à vue offrent généralement des taux d'intérêt relativement élevés, mais ceux-ci seront inférieurs à ceux d'autres comptes d'épargne tels que les dépôts à terme ou les certificats de dépôt.

Flexibilité : Les comptes de dépôt à vue permettent aux clients de retirer de l'argent à tout moment sans frais ni perte d'intérêts, contrairement aux autres comptes d'épargne.

Sécurité : Votre argent est protégé et en sécurité lorsqu'il est déposé sur un compte d'épargne à vue.

Facile à gérer : Épargner sur un compte courant est un moyen simple de gérer ses finances. Les clients peuvent consulter leur solde et suivre les intérêts accumulés.

Aucun plafond de dépôt : contrairement aux comptes d’épargne à terme fixe, les comptes d’épargne à vue n’imposent aucun plafond de dépôt. Les clients peuvent y déposer le montant de leur choix, en fonction de leurs capacités financières.

Adaptés à une clientèle variée : les comptes de dépôt à vue conviennent à une clientèle diversifiée, composée de particuliers et d’entreprises. Ils permettent de déposer de l’argent sur un compte d’épargne afin de constituer une réserve.

Taux d'intérêt des comptes de dépôt à vue.

Les taux d'intérêt des dépôts à vue sont généralement fixés par chaque banque et peuvent varier d'une banque à l'autre. Toutefois, ces taux sont généralement inférieurs à ceux des dépôts à terme, en raison de la flexibilité et de la praticité de ce produit.

Le taux d'intérêt précis dépend de la politique de chaque banque. En général, les banques publient leurs taux d'intérêt pour les placements à terme fixe ; il est donc important de les consulter régulièrement pour obtenir les dernières informations. Choisir une banque proposant un taux d'intérêt avantageux vous permettra de tirer le meilleur parti de votre épargne à terme fixe.

Un compte de dépôt à vue est une forme d'épargne flexible.

La formule de calcul des intérêts sur les dépôts à vue dépend de la méthode de calcul propre à chaque banque ou établissement financier. Toutefois, la méthode générale consiste à utiliser la formule suivante :

Intérêts perçus = Montant du dépôt x Taux d'intérêt x Nombre de jours de dépôt / 365

Dans ce contexte, le montant du dépôt correspond à la somme d'argent que le client verse sur son compte d'épargne. Le taux d'intérêt est celui appliqué conformément à la réglementation de la banque. La durée du dépôt correspond à la période écoulée entre la date du dépôt et la date du retrait ou de la clôture du compte.

Chaque banque ou institution financière peut appliquer des méthodes de calcul des intérêts différentes ; il est donc conseillé de vérifier attentivement les taux d'intérêt et les méthodes de calcul de la banque ou de l'institution financière avant d'y déposer de l'argent.

Devriez-vous ouvrir un compte d'épargne sans terme fixe ?

L'opportunité d'ouvrir un compte courant dépend de la situation financière et des besoins de chacun. Voici toutefois quelques conseils pour vous aider à prendre cette décision.

Pas de plan de dépenses précis dans un avenir proche : Si vous n’avez pas de plan de dépenses précis dans un avenir proche, vous pourriez vouloir conserver de l’argent sur un compte à vue pour l’utiliser en cas de besoin, par exemple pour des réparations domiciliaires, des frais médicaux imprévus ou simplement pour épargner en vue de projets de dépenses plus importants à l’avenir.

Avoir des projets d'achats à court terme : conserver une partie de votre argent sur un compte courant peut vous aider à vous préparer à ces dépenses sans avoir à emprunter.

En période de repli des marchés : lorsque les marchés boursiers ou immobiliers baissent, la valeur des investissements peut diminuer. Dans ce cas, conserver son argent sur un compte courant peut s’avérer plus sûr pour limiter les risques et attendre des opportunités d’investissement.

Linh Chi (Compilé)

Avantageux

Émotion

Créatif

Unique

Colère

Source

![[Image] Retour sur les préparatifs de la capitale pour ce plan directeur centenaire.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/29/1782750453122_quy-hoach-100-nam-minh-duy-1-2118-jpg.webp)

![[Photo] Le président de l'Assemblée nationale, Tran Thanh Man, assiste à la conférence annonçant le plan directeur pour la ville capitale de Hanoï avec une vision à 100 ans.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/29/1782709639728_ndo_br_1-jpg.webp)

![[Photo] Le secrétaire général et président To Lam travaille avec le Comité du Parti du gouvernement sur le travail de prévention et de lutte contre les tempêtes, les inondations, les catastrophes naturelles extrêmes et le changement climatique.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/29/1782729441945_a1-bnd-0385-9454-jpg.webp)