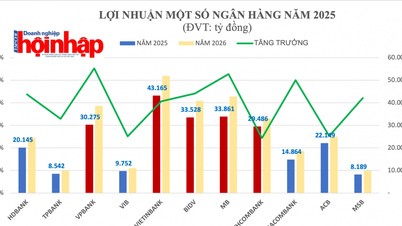

Le rapport souligne les évolutions positives de Techcombank , avec une croissance stable de ses bénéfices, de sa capitalisation boursière et de la qualité de ses actifs.

Techcombank a obtenu la notation « BB- » et une perspective « stable » de la part de S&P Global Ratings. – Photo : Techcombank

Reconnaissance des évolutions positives de Techcombank : La Banque par actions technologique et commerciale du Vietnam (« Techcombank » ou TCB) a reçu sa notation annuelle 2024 de S&P Global Ratings (« S&P »), confirmant sa notation d’émetteur « BB- » et sa perspective « stable », supérieure à la notation de référence « b+ » du secteur bancaire vietnamien. Le rapport reconnaît les évolutions positives de Techcombank, notamment la croissance stable de ses bénéfices, sa capitalisation boursière et la qualité de ses actifs, la diversification de sa base de dépôts et la maîtrise de ses coûts de gestion grâce aux innovations technologiques et de produits. Dans cette évaluation, S&P souligne sa conviction que Techcombank est susceptible de maintenir une rentabilité supérieure à la moyenne, ainsi qu’une capitalisation boursière et une qualité d’actifs stables. L’agence de notation estime également que la base de dépôts importante, stable et à faible coût de Techcombank contribuera à atténuer les risques liés aux sources de financement de gros en période de volatilité des marchés. Selon S&P, la perspective « stable » reflète la conviction que Techcombank maintiendra son « solide réseau de financement et une rentabilité supérieure à la moyenne au cours des 12 à 18 prochains mois ». Par ailleurs, S&P confirme sa confiance dans la rentabilité supérieure et continue de la banque, contribuant à son taux de croissance du crédit supérieur à la moyenne. Techcombank est reconnue comme une banque générant des rendements exceptionnels, avec un rendement de base sur actifs totaux de 3 % au cours des quatre dernières années, nettement supérieur à la moyenne du secteur (1 à 1,5 %). Les facteurs de cette performance remarquable, comme le souligne S&P, sont son « portefeuille de prêts à forte marge, une part importante de financements à faible coût et des revenus hors intérêts substantiels ». « Nous sommes ravis que l'agence de notation S&P ait reconnu les progrès réalisés par la Banque dans plusieurs domaines : une rentabilité supérieure, une capitalisation et une qualité d'actifs stables, une base de dépôts diversifiée et des coûts réduits, soutenus par l'innovation technologique et de produits. » Si la notation et les perspectives ont été maintenues, la dernière mise à jour de la notation de S&P adopte une vision plus positive de l'environnement opérationnel de la banque, reflétant à la fois le taux de croissance élevé du PIB vietnamien et la qualité du portefeuille de crédit de la banque, qui a conservé une excellente qualité malgré le ralentissement du marché immobilier ces deux dernières années. « S&P a également ajusté son scénario de relèvement de la notation de Techcombank, selon des critères conformes à l'orientation de crédit annoncée publiquement par la banque, notamment en ce qui concerne la diversification future de son portefeuille », a déclaré Alex Macaire, directeur financier du groupe. Techcombank figure parmi les banques présentant les taux de créances douteuses les plus élevés. le plus bas du système

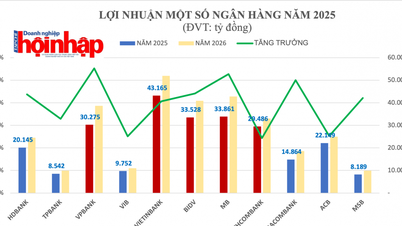

Techcombank figure régulièrement parmi les banques affichant les taux les plus bas de créances douteuses et de prêts nécessitant un suivi au sein du système bancaire. - Photo : Techcombank

Concernant la qualité des actifs, S&P prévoit une amélioration progressive des créances douteuses (CD) de la banque au cours des 12 à 18 prochains mois, parallèlement à la reprise de la croissance du PIB vietnamien. Par ailleurs, l'agence anticipe une forte reprise du secteur immobilier vietnamien en 2025, grâce à l'adoption de plusieurs lois foncières et immobilières. Selon S&P et de nombreux analystes (sur la base des résultats du troisième trimestre 2024), cette situation sera favorable à Techcombank, compte tenu de son modèle économique. S&P note que la qualité des actifs de la banque a été récemment mise à l'épreuve : malgré une part importante de ses encours de prêts immobiliers, ses CD liées à l'immobilier sont restées constamment inférieures au taux global de CD. Techcombank figure également régulièrement parmi les banques du système bancaire présentant les taux de CD et de prêts nécessitant une attention particulière les plus faibles. La structure du capital de Techcombank constitue un élément clé de la dernière évaluation de S&P. L'agence de notation a salué l'excellente capacité de la banque à diversifier ses sources de financement. Cela permet à Techcombank d'accéder à des options de financement diversifiées, à plus long terme et à moindres coûts. S&P estime également que Techcombank « continuera d'attirer des dépôts diversifiés et à faible coût grâce à des produits d'épargne innovants et à une expérience bancaire numérique améliorée. Ceci permettra à la banque de maintenir l'un des ratios comptes courants et comptes d'épargne (CASA) les plus élevés du secteur et des coûts de financement très compétitifs. » Enfin, dans sa dernière annonce, S&P a révisé sa notation de Techcombank, indiquant qu'une amélioration de sa notation est envisageable si le ratio de fonds propres ajustés au risque (RAC) de la banque s'améliore au cours des 12 à 18 prochains mois. Il s'agit d'un changement significatif par rapport à sa précédente évaluation, qui estimait qu'« une amélioration était improbable ». Cette évaluation de S&P est parfaitement cohérente avec la stratégie annoncée et mise en œuvre par Techcombank visant à diversifier davantage son portefeuille de crédit. Cette stratégie modifiera sensiblement la structure des actifs, avec une proportion accrue d'actifs présentant des pondérations ajustées au risque plus faibles. Ceci optimise le rendement total des actifs ajusté au risque et augmente la probabilité d'une amélioration de la notation par différentes agences de notation à l'avenir.| SCORE D'ÉVALUATION Notation de crédit de l'émetteur : BB-/Stable Notation du secteur bancaire : b+ Situation commerciale : Solide (+1) Capital et revenus : Modérés Profil de risque : Approprié Financement et liquidités : Appropriés et appropriés Soutien gouvernemental : +0 |

Comment (0)