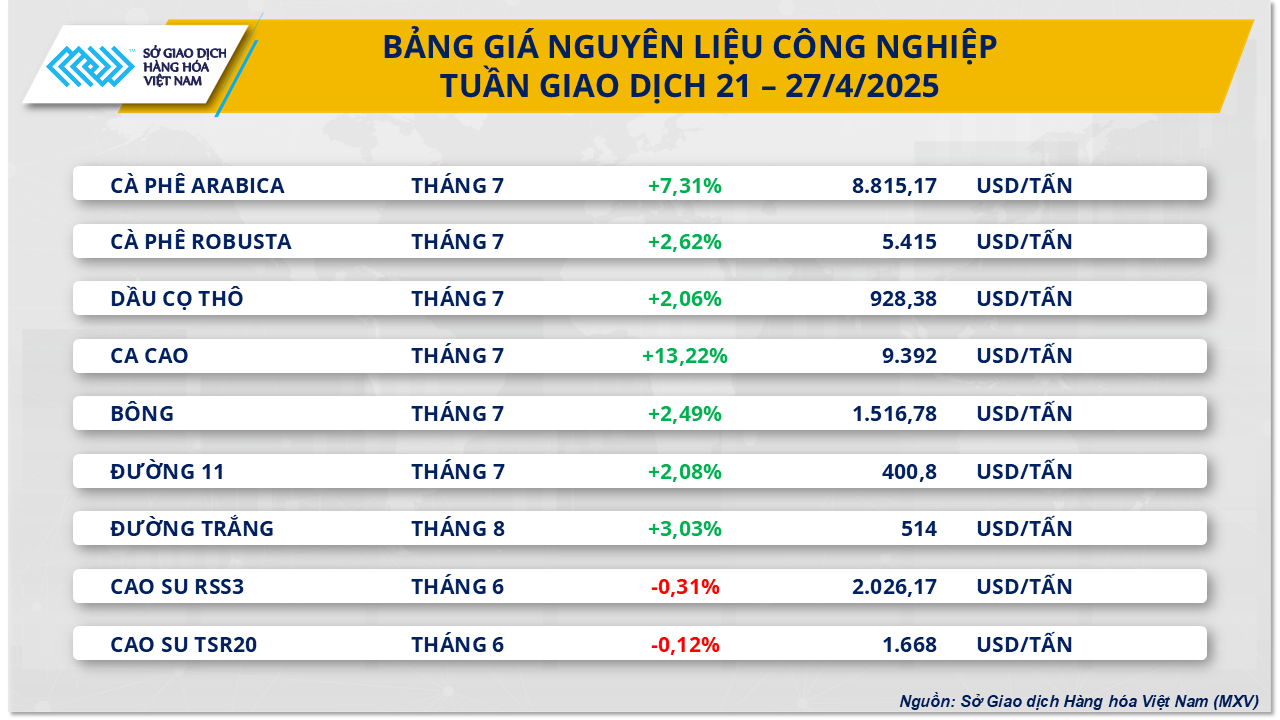

Pour le groupe des matières premières industrielles, à la fin de la semaine de négociation, le vert couvrait la majeure partie du marché des matières premières industrielles. Dans ce contexte, de nombreux articles ont vu leur prix augmenter très fortement. Sur le marché du café, l’Arabica et le Robusta ont connu une semaine de croissance impressionnante. À la fin de la séance, les prix du café Arabica ont augmenté de 7,31% à 8 815 USD/tonne ; Dans le même temps, les prix du café Robusta ont augmenté de 2,62 % pour atteindre 5 415 $/tonne. Au cours de la séance de négociation du vendredi 25 avril, les prix de deux matières premières du café ont fortement fluctué, l'Arabica finissant par atteindre un sommet de 7 semaines.

Selon MXV, les inquiétudes concernant les mesures tarifaires ont continué à dominer les prix du café la semaine dernière. La National Coffee Association (NCA) a lancé une pétition proactive auprès du gouvernement américain pour qu'il propose des exonérations fiscales pour les produits de café importés, afin de protéger l'industrie du café du risque de nouvelles taxes. Selon Reuters, la demande d'exonération fiscale de la NCA a reçu une réponse positive du gouvernement américain, mais le résultat final et le délai de décision n'ont pas encore été clairement déterminés.

Selon les données de l'ICE, le nombre total de contrats à terme sur le café Arabica se terminant le 22 avril a encore diminué de 2,5 % par rapport au 15 avril, avec 146 006 contrats restants. Entre-temps, l'indice COT Arabica publié le même jour a montré que la position nette des fonds spéculatifs sur le marché a encore augmenté de 4,8%, atteignant plus de 36 920 lots, montrant que ce groupe maintient une position d'achat supérieure à la position de vente.

En ce qui concerne la situation de l'offre, selon le dernier rapport de Hedgepoint Global Markets, la production de café du Brésil au cours de la campagne 2025-2026 devrait atteindre environ 63,8 millions de sacs (60 kg), dont 40,8 millions de sacs de café Arabica et 23 millions de sacs de café Conilon Robusta. Cette prévision est inférieure de 0,46 % à l'estimation de janvier et est conforme à la prévision moyenne de la production de café du Brésil pour la prochaine campagne agricole. La récolte du Conilon au Brésil a commencé, tandis que la récolte de l'Arabica devrait avoir lieu au milieu de l'année.

Source : MXV

En ce qui concerne les stocks de café Arabica, les données de la bourse ICE au 25 avril ont enregistré des stocks totaux d'environ 822 020 sacs, en hausse de 0,75 % par rapport à la veille et de 3,32 % par rapport à la semaine précédente. Parmi ceux-ci, l'inventaire en Europe représente la majorité avec plus de 757 500 sacs (équivalent à 92,15 % de l'inventaire total), tandis qu'aux États-Unis, il est d'environ 64 500 sacs. Il est à noter que plus de 470 490 sacs (57,2 %) du volume total de café enregistré pour le stockage dans les entrepôts sont certifiés comme café Arabica brésilien. De plus, la quantité de café en attente de classification au 25 avril était de 66 566 sacs.

Sur le marché intérieur, le prix des grains de café vert enregistré dans les hauts plateaux centraux le 28 avril était d'environ 130 000 à 130 700 VND/kg. Plus précisément, les prix du café le 28 avril à Dak Lak fluctuaient entre 130 600 et 130 700 VND/kg, à Lam Dong ils étaient de 130 000 VND/kg, à Gia Lai ils étaient de 130 400 et 130 500 VND/kg et à Dak Nong ils étaient de 130 600 VND/kg.

Sur le marché de l'énergie, selon MXV, les prix mondiaux du pétrole sont revenus à une tendance à la baisse la semaine dernière, malgré la perspective de nouveaux accords commerciaux entre les principales économies montrant progressivement des signaux plus positifs. En fin de semaine, le prix du pétrole Brent a baissé de 1,6%, à 66,87 USD/baril, tandis que le pétrole WTI a baissé de 1,55%, à 63,02 USD/baril. Selon MXV, les inquiétudes concernant une offre future excédentaire ont été le principal facteur de pression sur les prix du pétrole au cours de la semaine dernière.

La première séance de négociation de la semaine a été marquée par une forte baisse d'environ 2,5% des deux types de pétrole, les impacts des développements complexes du deuxième cycle de négociations entre les États-Unis et l'Iran en Italie ayant fortement affecté les prix. Bien que les réponses positives du précédent cycle de négociations à Oman aient ouvert la possibilité d'un retour du pétrole brut iranien sur le marché, le département du Trésor américain a immédiatement imposé de nouvelles sanctions visant le secteur énergétique iranien, provoquant un renversement immédiat des prix du pétrole et une augmentation d'environ 1,8 à 1,9 % lors de la séance du 22 avril.

Le ministre iranien des Affaires étrangères a critiqué les sanctions, suggérant que les relations entre les États-Unis et l'Iran restent tendues et imprévisibles, réduisant ainsi l'impact positif des négociations sur les prix du pétrole. De plus, selon les experts d'Onyx Capital, la forte baisse de la première séance de la semaine pourrait également être due à une faible liquidité après les vacances de Pâques, ce qui amène le marché à réagir fortement à toutes les informations.

En fait, la semaine dernière, l’attention du marché s’est portée sur les informations entourant l’Organisation des pays exportateurs de pétrole et ses alliés, dont la Russie (OPEP+), lorsque certains membres ont proposé d’accélérer les plans d’augmentation de la production de pétrole en juin 2025. Auparavant, l’OPEP+ avait augmenté de manière inattendue sa production en mai, passant du plan initial de 135 000 barils/jour à 411 000 barils/jour, soit près de trois fois le plan initial.

Dans le contexte où le groupe OPEP+ a augmenté sa production de 138 000 barils/jour en avril, les propositions visant à poursuivre l’augmentation de la production en juin ont suscité des inquiétudes quant au risque d’un excédent mondial de l’offre de pétrole. En fait, certains États membres comme l’Irak et le Kazakhstan ont systématiquement dépassé les quotas de production qui leur étaient alloués, malgré leurs engagements de réduction. L'Irak a maintenu sa croissance des exportations en avril, tandis que le Kazakhstan n'a réduit sa production que de 3% mais est resté au-dessus de son quota de 129 000 barils par jour.

Les inquiétudes concernant une offre excédentaire augmentent alors que certains membres de l’OPEP+ comme l’Irak et le Kazakhstan continuent de produire au-delà de leurs quotas alloués. L'Irak, malgré sa promesse de réduire sa production de 50 000 barils par jour, a néanmoins augmenté ses exportations en avril. Pendant ce temps, le Kazakhstan a réduit sa production d’environ 3 %, mais a tout de même dépassé son quota de 129 000 barils par jour. Le ministre kazakh de l'Énergie a souligné la priorité donnée aux intérêts nationaux et au maintien de la production dans les grands projets exploités par des sociétés étrangères, au lieu de se conformer aux réductions demandées par l'OPEP+.

Source : https://baodaknong.vn/thi-truong-hang-hoa-28-4-thi-truong-hang-hoa-don-nhan-luc-mua-manh-250854.html

![[Photo] Conférence nationale « 100 ans de presse révolutionnaire vietnamienne accompagnant la cause glorieuse du Parti et de la nation »](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/30/1cf6cd5c8a934ebfa347028dcb08358c)

![[Photo] Le secrétaire général To Lam reçoit le chef du bureau central du Parti révolutionnaire populaire lao](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/30/140435f4b39d4599a3d17975dfb444c5)

![[Photo] Les journalistes émus aux larmes lors de la cérémonie commémorative pour les soldats morts à Gac Ma](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/30/9454613a55c54c16bf8c0efa51883456)

Comment (0)