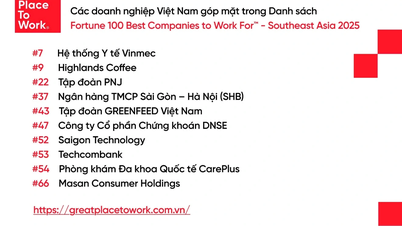

(PLVN) - Le décret détaillant la résolution 107/2023/QH15 relative à l'application de l'impôt sur les sociétés (IS) additionnel conformément à la réglementation contre l'érosion de la base d'imposition mondiale devrait être publié avant le 31 octobre 2024. L'administration fiscale recommande aux entreprises (DN) d'échanger proactivement des informations avec leur société mère...

Points à noter…

Le 29 novembre 2023, l'Assemblée nationale a adopté la résolution 107/2023/QH15 relative à l'application d'un impôt additionnel sur les sociétés au titre des dispositions contre l'érosion de la base d'imposition mondiale. Cette résolution entre en vigueur le 1er janvier 2024 et s'applique, à compter de l'exercice fiscal 2024, aux entités constitutives des sociétés multinationales dont le chiffre d'affaires, figurant dans les états financiers consolidés de la société mère ultime, atteint au moins 750 millions d'euros pendant au moins deux des quatre exercices consécutifs précédant l'exercice fiscal considéré, sauf exceptions prévues par la loi.

La résolution stipule deux dispositions relatives à l'application de l'impôt additionnel sur les sociétés, à savoir : la réglementation relative à l'impôt additionnel national minimum applicable aux unités constitutives, ou groupes d'unités constitutives, de sociétés multinationales exerçant des activités de production et commerciales au Vietnam ; et la réglementation relative au revenu imposable minimum total (RIMT) applicable à la société mère ultime, à la société mère détenue en partie et à la société mère intermédiaire au Vietnam qui est une unité constitutive d'une société multinationale, détenant directement ou indirectement la propriété d'une unité constitutive soumise à des taux d'imposition faibles à l'étranger conformément à la réglementation mondiale sur l'impôt minimum (RTIM).

Conformément aux dispositions de la résolution, une société multinationale possédant plusieurs entités au Vietnam doit, dans un délai de 30 jours suivant la clôture de son exercice fiscal, notifier par écrit à l'une de ses entités l'obligation de procéder à la déclaration et au paiement de l'impôt sur les sociétés supplémentaire, conformément à la législation en vigueur. À défaut de notification dans ce délai de 30 jours, l'administration fiscale est tenue, dans un délai de 30 jours à compter de cette date, d'en informer l'entité concernée.

Il est établi que la Direction générale des impôts est l'organisme chargé de superviser la rédaction du décret portant application de la résolution 107/2023/QH15. La date limite de soumission au gouvernement pour promulgation est fixée au 31 octobre 2024.

Les entreprises doivent être proactives…

Récemment, le département des impôts de Hanoï a adressé une lettre ouverte aux entreprises locales concernant la diffusion de la réglementation relative à l'application d'un impôt supplémentaire sur les sociétés à la société mère du groupe.

Afin d'assurer la mise en œuvre effective de la résolution 107/2023/QH15 et du décret la détaillant, de protéger les droits et intérêts des entreprises et d'éviter les erreurs dans le processus de déclaration et de paiement des impôts conformément à la réglementation, le département des impôts de Hanoï recommande aux entreprises d'informer proactivement la société mère du groupe de la politique d'impôt supplémentaire sur les sociétés susmentionnée au Vietnam à partir de 2024, afin d'obtenir des informations sur les revenus figurant dans les états financiers consolidés de la société mère pour déterminer si l'entreprise est soumise ou non à la résolution 107/2023/QH15.

Après avoir déterminé que l'entreprise est soumise à l'application, dans le cas où le groupe comporte de nombreuses unités constituantes au Vietnam, l'entreprise est priée d'en informer la société mère ultime du groupe afin qu'elle examine et désigne une unité constituante pour déclarer et payer un impôt supplémentaire sur les sociétés conformément à la résolution 107/2023/QH15.

Si l'entreprise est concernée par la résolution, il est recommandé qu'elle contacte le service des impôts de Hanoï afin d'en discuter et de fournir des informations plus précises pour évaluer l'impact de la résolution 107/2023/QH15 sur son activité. Le service des impôts de Hanoï précise également qu'en cas de difficultés rencontrées lors de la mise en œuvre, l'entreprise est invitée à le contacter pour obtenir des conseils.

En réponse à la pétition des électeurs de la ville de Hai Phong et de la province de Thai Binh concernant les politiques de soutien aux entreprises lors de l'entrée en vigueur des dispositions de la taxe TTTC, le ministère des Finances a déclaré que, conformément à la résolution 110/2023/QH15 du 29 novembre 2023 de la 15e Assemblée nationale et au décret officiel 41/TTg-QHDP du Premier ministre du 10 janvier 2024, le ministère de la Planification et de l'Investissement est l'entité chargée de superviser la rédaction et la soumission au gouvernement de la proposition de décret et du projet de décret relatif à la création, à la gestion et à l'utilisation du Fonds de soutien à l'investissement, conformément à la procédure d'élaboration des documents juridiques.

Le ministère des Finances a déclaré que, sur la base du contenu du décret présidé par le ministère du Plan et de l'Investissement et soumis au gouvernement pour promulgation, les organismes compétents, y compris le ministère des Finances, le mettront en œuvre conformément à la réglementation, créeront les conditions nécessaires à la stabilisation de l'environnement des investissements, encourageront et attireront les investisseurs et garantiront les politiques d'investissement préférentielles de l'État.

Source : https://baophapluat.vn/trien-khai-thue-toi-thieu-toan-cau-doanh-nghiep-can-chu-dong-trao-doi-voi-cong-ty-me-post523710.html

![[Photo] Vénération de la statue de Tuyet Son - un trésor vieux de près de 400 ans à la pagode Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Photo] Défilé pour célébrer le 50e anniversaire de la fête nationale du Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Vidéo] Protéger le patrimoine mondial des changements climatiques extrêmes](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/03/1764721929017_dung00-57-35-42982still012-jpg.webp)

Comment (0)