L'actif total dépasse un demi-million de milliards de VND, ce qui assure un bilan solide.

Au 30 juin, l'actif total deVIB atteignait plus de 530 000 milliards de VND, en hausse de 8 % par rapport au début de l'année. L'encours de crédit dépassait 356 000 milliards de VND, soit une progression de 10 %, grâce à une croissance équilibrée dans les secteurs du crédit aux particuliers, des PME, des grandes entreprises et des institutions financières.

VIB a lancé une offre de prêt immobilier de 45 000 milliards de VND assortie d'un avantage incitatif : « Empruntez 1 milliard et ne remboursez que 1 million de VND par mois pendant les 5 premières années », facilitant ainsi l'accès au logement pour les jeunes. Ce prêt propose un taux d'intérêt fixe à partir de 5,9 % par an, une approbation ultra-rapide grâce à l'intelligence artificielle et des modalités de remboursement flexibles, sans frais de remboursement anticipé. Sur le segment des PME et des grandes entreprises, VIB poursuit le développement sélectif de ses crédits, en privilégiant le soutien des flux de trésorerie d'exploitation et des besoins de production et d'exploitation.

Les dépôts de la clientèle ont progressé de 10 % pour atteindre plus de 304 000 milliards de VND. Les comptes CASA et Super Yield ont augmenté de 51 % par rapport au début de l’année, témoignant de l’efficacité de la stratégie d’optimisation des flux de trésorerie disponibles.

Fin juin, l'actif total de VIB dépassait le demi-million de milliards de VND.

Lancé début 2025, le compte Super Yield a attiré plus de 500 000 clients activés, élargissant ainsi la clientèle potentielle pour les produits et services bancaires.

La qualité des actifs a continué de s'améliorer au cours du premier semestre. Le ratio de créances douteuses a diminué à 2,54 %, soit 0,14 point de pourcentage de moins qu'à la fin du premier trimestre. Le portefeuille de prêts de VIB a conservé un niveau de sécurité élevé, avec plus de 75 % des prêts en cours appartenant aux segments du commerce de détail et des PME – dont plus de 90 % des prêts aux particuliers sont garantis par des biens immobiliers en pleine propriété, principalement situés dans les grandes agglomérations.

La dette du Groupe 2 continue de diminuer. La légalisation officielle de la Résolution 42 a créé un cadre juridique important, permettant à VIB d'accélérer le règlement des créances douteuses et de renforcer ainsi sa assise financière stable et durable face aux nombreux défis du marché.

Au deuxième trimestre, la banque a versé un dividende en numéraire de 7 %. Les indicateurs de gestion des risques sont restés à des niveaux optimaux : le ratio d’adéquation des fonds propres Bâle II (CAR) a atteint 12 % (norme : supérieur à 8 %), le ratio prêts/dépôts (LDR) s’est établi à 77 % (norme : inférieur à 85 %), le ratio de fonds propres à court terme pour les prêts à moyen et long terme à 23 % (norme : inférieur à 30 %) et le ratio de fonds propres stables nets Bâle III (NSFR) à 111 % (norme Bâle III : supérieur à 100 %).

Le bénéfice sur 6 mois a augmenté de 9 %, favorisant la diversification des revenus

Au terme du semestre, VIB a enregistré un chiffre d'affaires total de plus de 9 700 milliards de VND et un bénéfice avant impôt de plus de 5 000 milliards de VND, en hausse de 9 % par rapport à la même période de l'exercice précédent. Le produit net d'intérêts a dépassé 7 700 milliards de VND, demeurant le principal moteur de croissance de la banque, qui promeut le crédit aux particuliers à des taux compétitifs et cible une clientèle de qualité disposant de garanties solides. La marge nette d'intérêts (MNI) est restée stable à 3,4 %, assurant ainsi une rentabilité durable.

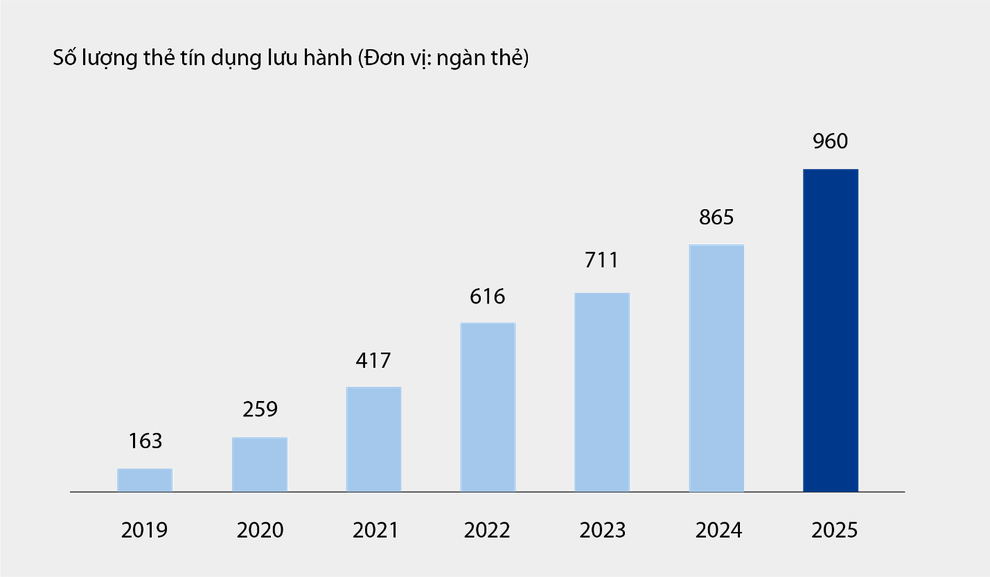

Les revenus hors intérêts ont représenté 21 % du résultat d'exploitation total, provenant principalement des commissions et des services. Au 30 juin, le nombre de cartes de crédit VIB en circulation avoisinait le million, pour un total de dépenses dépassant 67 900 milliards de VND après six mois, soit une hausse de 15 % par rapport à la même période. Les nouveaux produits et services déployés sur la plateforme de banque en ligne, tels que le paiement de factures, les transferts d'argent internationaux, le paiement des frais de scolarité et les assurances, ainsi que les solutions et services proposés aux entreprises, ont contribué aux revenus de la banque liés aux commissions et aux services.

Nombre de cartes de crédit en circulation à VIB de 2019 à 6 mois de 2025.

Les charges d'exploitation ont diminué de 1 % par rapport à l'année précédente grâce à la mise en œuvre simultanée de solutions d'optimisation des processus et à une gestion efficace des coûts. Les provisions pour risques de crédit ont diminué de 49 % au cours du premier semestre par rapport à l'année précédente.

Perfectionner un écosystème financier numérique complet, améliorer l'expérience client

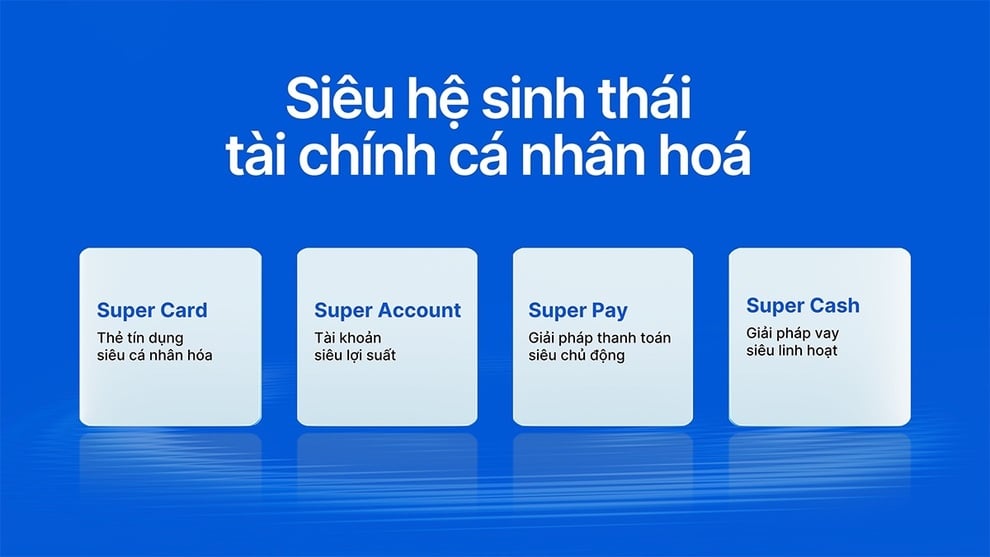

VIB vient de lancer Super Pay, une solution de paiement intelligente, et Super Cash, une solution de prêt flexible, complétant ainsi un écosystème financier ultra-personnalisé qui permet aux utilisateurs de gérer leurs finances.

Un écosystème financier ultra-personnalisé pour les détenteurs de cartes VIB.

La solution Super Pay aide les clients à gérer proactivement leurs dépenses grâce à trois fonctionnalités : le choix des sources de paiement (PayFlex), l’inscription proactive aux paiements échelonnés (PayEase) et l’authentification proactive des transactions (PaySafe) directement sur l’application MyVIB.

Super Cash propose une solution d'accès au crédit flexible, permettant aux clients de transférer des limites de crédit jusqu'à 1 milliard de VND entre cartes et prêts. L'intégralité du processus se déroule en ligne via l'application Max by VIB, avec des procédures simplifiées, des taux d'intérêt transparents et sans frais de remboursement anticipé.

Avec une gamme de produits comprenant Super Pay, Super Cash, Super Account et Super Card, VIB concrétise progressivement son objectif de construire un écosystème financier numérique complet, offrant aux utilisateurs un contrôle financier maximal à l'ère du numérique.

Les résultats positifs obtenus au cours des six premiers mois de l'année confirment la pertinence de l'orientation de VIB en matière d'amélioration de l'efficacité opérationnelle, de maîtrise des risques et de promotion de la numérisation.

Source : https://dantri.com.vn/kinh-doanh/vib-lai-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-nua-trieu-ty-dong-20250728092539007.htm

![[Photo] La route reliant Dong Nai à Ho Chi Minh-Ville n'est toujours pas terminée après 5 ans de travaux.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762241675985_ndo_br_dji-20251104104418-0635-d-resize-1295-jpg.webp)

![[Photo] Ca Mau « lutte » contre la marée la plus haute de l’année, qui devrait dépasser le niveau d’alerte 3.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762235371445_ndo_br_trieu-cuong-2-6486-jpg.webp)

![[Photo] Des jeunes de Hô Chi Minh-Ville agissent pour un environnement plus propre](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762233574890_550816358-1108586934787014-6430522970717297480-n-1-jpg.webp)

![[Photo] Panorama du Congrès d'émulation patriotique du journal Nhan Dan pour la période 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

Comment (0)