במקום להדק את המדיניות הפיסקלית כאשר האינפלציה גבוהה והאבטלה נמוכה, מדינות עשירות נוטלות "סיכונים בלתי נתפסים" על ידי עשיית ההפך - הגדלת ההוצאות וההלוואות, על פי האקונומיסט.

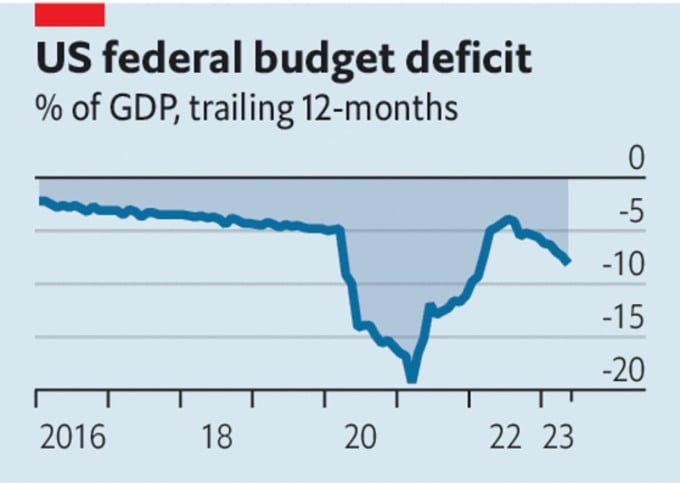

תקציבי הממשלה במדינות עשירות נמצאים בצרות גוברות. למרות שארה"ב נמנעה ממשבר חובות, היא הציגה גירעון תקציבי של 2.1 טריליון דולר בחמשת החודשים הראשונים של השנה, שווה ערך ל-8.1% מהתמ"ג.

באיחוד האירופי, פוליטיקאים מגלים כי עליית ריביות משמעותה שחבילת הוצאות ההתאוששות של 800 מיליארד דולר תרוקן את קופת הציבור, שחלק ניכר ממנה נלקח בהלוואות.

ממשלת יפן זנחה לאחרונה את הנוהג של יצירת לוח זמנים למסגרת המדיניות הכלכלית שלה לאיזון התקציב, שאינו כולל תשלומי חשבון עובר ושב, אך הגירעון נותר מעל 6% מהתמ"ג. ב-13 ביוני, התשואות על אג"ח ממשלת בריטניה לשנתיים עלו מעל לרמות שנראו במהלך משבר האג"ח שנגרם על ידי תוכנית התקציב הביניים בספטמבר האחרון.

גירעון תקציבי של ארה"ב. מקור: האקונומיסט

על פי ה"אקונומיסט" , המדיניות הפיסקלית של מדינות עשירות לא רק נראית פזיזה, אלא גם בלתי הולמת את הנסיבות הכלכליות של ימינו.

בהתחשב בנסיבות, הפדרל ריזרב האמריקאי (Fed) הותיר את הריבית ללא שינוי ב-14 ביוני, בהמתנה לסימנים נוספים של בריאות כלכלית. אך עם אינפלציית הליבה מעל 5%, מעטים מאמינים שהריבית יישארו ללא שינוי.

גם הבנק המרכזי האירופי (ECB) עומד להעלות שוב את הריבית. בנק אנגליה (BoE) כמעט בוודאות ילך בעקבותיו ב-22 ביוני. עם עלייה של 6.5% בשכר הנומינלי, בריטניה היא המדינה היחידה שעומדת בפני איום של ספירלה של עליית שכר.

אינפלציה גבוהה, אבטלה נמוכה וריביות עולות פירושם שהעולם זקוק למדיניות מחמירה - כלומר, הגבלות על הוצאות והלוואות. אבל מדינות עשירות עושות את ההפך. הגירעון בארה"ב עלה בעבר על 6% רק בתקופות סוערות: במהלך מלחמת העולם השנייה, לאחר המשבר הפיננסי העולמי, ולאחרונה לאחר הסגר של קוביד-19.

נכון לעכשיו, אין אסונות בסדר גודל כזה שיצריכו הוצאות חירום. אפילו משבר האנרגיה באירופה שכך. לכן, המטרה העיקרית של ממשלות הנוטלות הלוואות מסיביות היא לעורר את הכלכלה, ולקדם את הריבית מעבר לנדרש. ריביות גבוהות יותר מובילות לסבירות גבוהה יותר לחוסר יציבות פיננסית.

יחד עם זאת, גם תקציבי הממשלה מושפעים. לדוגמה, על כל עלייה של נקודת אחוז בריבית, עלויות שירות החוב של ממשלת בריטניה עולות ב-0.5% מהתמ"ג בתוך שנה. אחת הסיבות לכך שארה"ב מתקשה היא שהפד צריך לשלם ריבית רבה יותר על הכסף שהוא יוצר כדי לרכוש בחזרה אג"ח ממשלתיות אמריקאיות בשנים בהן יש צורך בגירוי כלכלי. בקיצור, מדיניות מוניטרית יכולה לשלוט באינפלציה רק אם המדיניות הפיסקלית היא זהירה. הסיכון לאובדן שליטה עולה ככל שהריביות עולות.

אבל פוליטיקאים עשו מעט כדי לשנות זאת. אפילו לאחר ש"חוק האחריות הפיסקלית" העלה את תקרת החוב של ארה"ב וקיצץ את ההוצאות, החוב הציבורי נטו של המדינה צפוי לעלות מ-98% מהתמ"ג כיום ל-115% עד 2033.

ממשלת בריטניה תכננה צנע בשנה שעברה, אך כעת מתכננת לקצץ מיסים. גוש האירו נראה יציב מספיק בסך הכל, אך מדינות חברות רבות שבריריות. בשיעורי הריבית הנוכחיים - וסביר להניח שיעלו - הפחתת יחס החוב-תוצר של איטליה בנקודת אחוז אחת בשנה תדרוש עודף תקציבי של 2.4% מהתמ"ג לפני ריבית.

מדוע מדינות עשירות ממשיכות להגדיל את ההוצאות, למרות שייתכן שזה בא על חשבון הגדלת החוב? ייתכן שזה נובע גם מהשקפותיהם של פוליטיקאים לגבי מה שדחוף או מהיכרותם עם מודל ניהול גירעונות תקציביים.

באיטליה, החוב הציבורי כאחוז מהתמ"ג התקרר משיאו של 144.7% בדצמבר 2022, אך הוא עדיין גבוה משמעותית מרמתו של 103.9% בדצמבר 2007, על פי ארגון הנתונים הכלכליים CEIC Data. החוב גבוה אך המדינה זקוקה לסעיפים רבים הדורשים הוצאות מוגברות.

מערכות הפנסיה והבריאות מתמודדות עם לחצים מאוכלוסייה מזדקנת. יעדי ניטרליות פחמן דורשים השקעה ציבורית. סיכונים גיאופוליטיים מגבירים את הצורך בהוצאות ביטחון. עמידה בצרכים אלה דורשת מיסים גבוהים יותר או קבלת הדפסת כסף רבה יותר ואינפלציה גבוהה יותר.

בארה"ב מוקדם יותר החודש, לאחר שהקונגרס אישר את ההעלאה ה-103 בתקרת החוב מאז 1945, משקיפים מאמינים שתהיה העלייה ה-104 ואף יותר. עאדל מחמוד, נשיא פורום המחקר הכלכלי של קהיר (מצרים), אמר כי משבר תקרת החוב יתרחש שוב משום שממשלת ארה"ב כבר מוציאה מעבר ליכולת ההכנסות שלה ומסתמכת על הלוואות כדי לכסות את פעילותה.

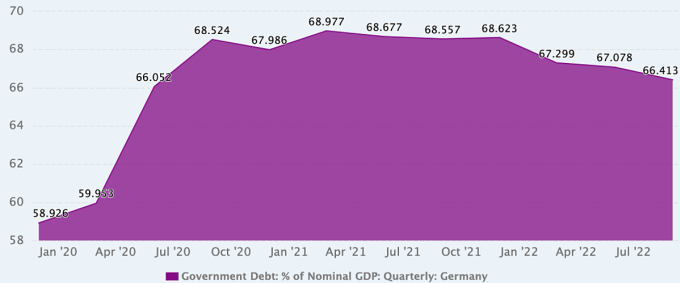

אפילו בגרמניה, מדינה המפורסמת במשמעת הפיסקלית שלה, עם חוב ציבורי שעמד על 66.4% מהתמ"ג בסוף השנה שעברה, הדעות לגבי מדיניות פיסקלית משתנות בהדרגה והופכות לנושא לדיון.

התפתחות יחס החוב הציבורי לתוצר של גרמניה. מקור: נתוני CEIC

לאחר שהתמודדה עם משברים רצופים עקב המגפה והסכסוך באוקראינה, גרמניה התרחקה ממדיניותה הפיסקלית ההדוקה האופיינית לה. בשנת 2020, לאחר שמונה שנים של תקציבים מאוזנים (2012-2019), כאשר החוב הציבורי הכולל ירד מכ-80% מהתמ"ג ל-60% בלבד, הכריזה שר האוצר דאז, אנגלה מרקל, כי המדינה מוכנה להוציא הוצאות משמעותיות כדי לקזז את ההשפעה הכלכלית של קוביד-19.

וככל שהשפעות שינויי האקלים מתבררות, יש הטוענים בפוליטיקה הגרמנית - בעיקר במפלגה הירוקה - שיש להתייחס אליהם כאל בעיה דחופה הדורשת השקעה בדומה למגפות ומלחמה.

מרסל פרצשר, נשיא המכון הגרמני למחקר כלכלי, תומך בדעה זו. לדבריו, יש לשקול הגדלת ההוצאות כאשר שוקלים את האפשרויות בין פעולה מהירה להשגת תוצאה זולה ומוצלחת יותר, לבין פעולה איטית ומאתגרת יותר. "אם ממשלת גרמניה תהיה כנה, היא תבין שאנחנו נמצאים במשבר כמעט קבוע, שאנחנו עומדים בפני טרנספורמציות גדולות, ושזו לא אופציה", אמר.

אבל כמה כלכלנים גרמנים רואים בשלוש השנים האחרונות חריגות פיסקליות, ורוצים להחזיר את צעדי הפחתת החובות בהקדם האפשרי. הם טוענים שהממשלה הצליחה להוציא כסף בחופשיות במהלך המגפה בזכות חסכונותיה בשנים קודמות.

ניקלאס פוטראפקה, כלכלן במכון Ifo למחקר כלכלי במינכן, גרמניה, אמר כי תגובת הממשלה למגפה באמצעות מדיניות פיסקלית מרחיבה הייתה טובה. אך הסכסוך באוקראינה גרם למשבר נוסף ולמדיניות פיסקלית מרחיבה נוספת. "אני מודאג שהמגפה והמלחמה באוקראינה יצרו מנטליות של הגדלה מתמדת של הוצאות התקציב. הממשלה צריכה לשקול אסטרטגיות קונסולידציה", אמר.

פיאן אן ( על פי אקונומיסט, FP, Xinhua )

[מודעה_2]

קישור למקור

![[תמונה] עזרו בדחיפות לאנשים למצוא מקום מגורים ולייצב את חייהם במהרה.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[תמונה] המזכיר הכללי טו לאם עובד עם ועדות הקבע של תת-הוועדות של קונגרס המפלגה ה-14](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

תגובה (0)