יותר מעשור של "אזכור" - יעד השדרוג קרוב מאוד

מקביעת המדיניות, המטרה של שדרוג שוק המניות הווייטנאמי הפכה על ידי המערכת כולה לאסטרטגיה ולקו קשוח, המבוסס על שלושה עמודי תווך עיקריים: הראשון הוא רפורמה מוסדית; רפורמה בתשתית הטכנית; השלישי הוא פרואקטיביות בחילופי דברים ויצירת קשר עם ארגוני דירוג שוק.

בהתאם לכך, גב' דאנג נגויט מין, מנהלת חטיבת המחקר של דרגון קפיטל, מאמינה כי השדרוג לפי תקני FTSE Russell יושג בספטמבר הבא. אפילו שוק המניות הוייטנאמי יכול להשיג את יעד השדרוג לפי תקני MSCI בתוך 18-24 החודשים הקרובים. בפרט, שוק המניות נהנה מזרז חשוב, שכן חברות גדולות רבות מתכננות להנפיק מניות לציבור בתקופה שבין 2026 ל-2027.

גב' נגוין הואי ת'ו - סגנית מנכ"לית חברת ניהול קרנות VinaCapital, אמרה גם כי אנו קרובים למדי להחלטה לשדרג מ-FTSE Russell. הסוגיה שנותרה היא ש-FTSE Russell יצטרך לקבל חוות דעת ממשקיעים מוסדיים זרים הסוחרים בווייטנאם. אם המשקיעים לא יראו מכשולים משמעותיים למסחר, במיוחד העובדה שאין צורך להפקיד מזומן לפני רכישת ניירות ערך, שוק המניות הוייטנאמי ישודרג.

מומחי VinaCapital מאמינים גם כי שדרוג השוק טומן בחובו גם הגדלת עומק שוק המניות הוייטנאמי, התגברות על המצב שבו משקיעים פרטיים מהווים כיום כ-90% מכלל העסקאות בשוק, באמצעות הגברת משיכת זרימות הון זר, עם יציבות גבוהה, לשוק.

באמצעות מחקר על שווקים אחרים באזור אסיה, דרגון מצאה כי בתקופות בהן מדינות אלו חוות צמיחה דו-ספרתית בתמ"ג ורמות השקעה של כ-30-40% מהתמ"ג, שווה ערך לתוכנית הפעולה הנוכחית של ממשלת וייטנאם, שוק המניות הוא ערוץ הנכסים האטרקטיבי ביותר, עם יעילות ההשקעה הגבוהה ביותר, שיכולה להגיע עד פי 5-10, אפילו עד פי 12.

ככל ששוקי המניות של אותן מדינות התפתחו, גם הערכות השווי שלהן הגיעו לרמות גבוהות מאוד, מפי 25 ועד פי 50, נתמכות על ידי פוטנציאל צמיחת רווחים בטווח של 25-30%.

בהקשר הנוכחי של שוק המניות, הסכם המכסים של וייטנאם עם ארה"ב הסיר את הסיכון הגדול ביותר לכלכלת וייטנאם כרגע, ובכך סלל את הדרך לצמיחה ב-3-5 השנים הבאות וב-10 השנים הבאות.

החזון של דרגון קפיטל לשנת 2030 הוא שווייטנאם תהפוך למדינה מודרנית וחדשנית, הנתמכת על ידי מערכת פוליטית יעילה, מוסכמת ועקבית ביותר.

"כאשר הכלכלה תמריא, מניות יהיו ערוץ הנכסים עם תשואות ההשקעה הגבוהות ביותר", אמרה גב' מין.

|

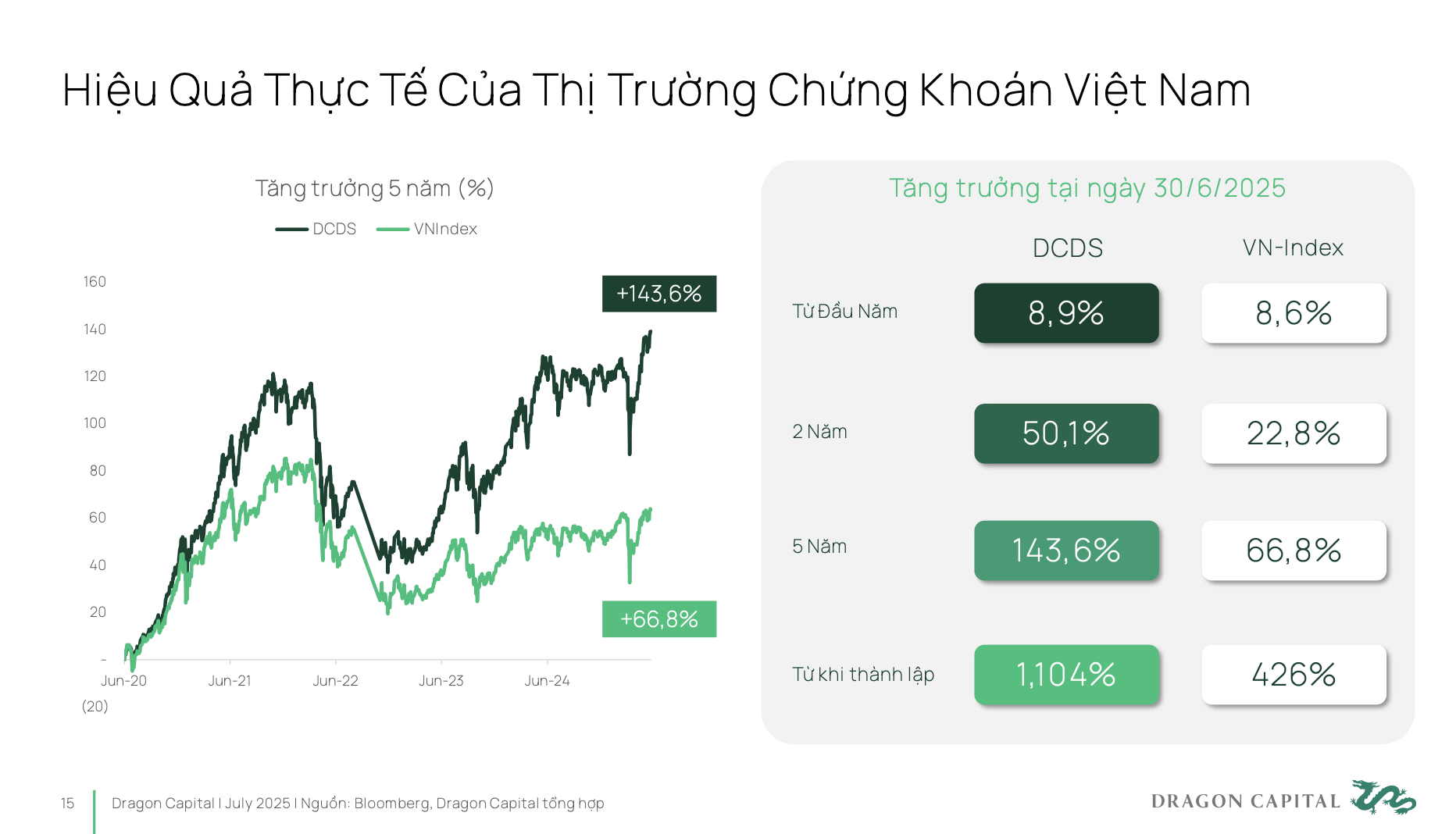

בחמש השנים האחרונות, השוק הווייטנאמי צמח למעשה בכמעט 70%. אם משקיעים יפנו דרך קרנות השקעה מקצועיות, הם יכולים להשיג אפילו תשואה גבוהה יותר של השקעות.

בדרך כלל, קרן DCDS של דרגון קפיטל, שהוקמה בשנת 2004, עברה שלושה מחזורים כלכליים גדולים מאוד של השוק הווייטנאמי כמו גם של השוק הבינלאומי, והשיגה עלייה פי 12 בביצועיה מאז הקמתה.

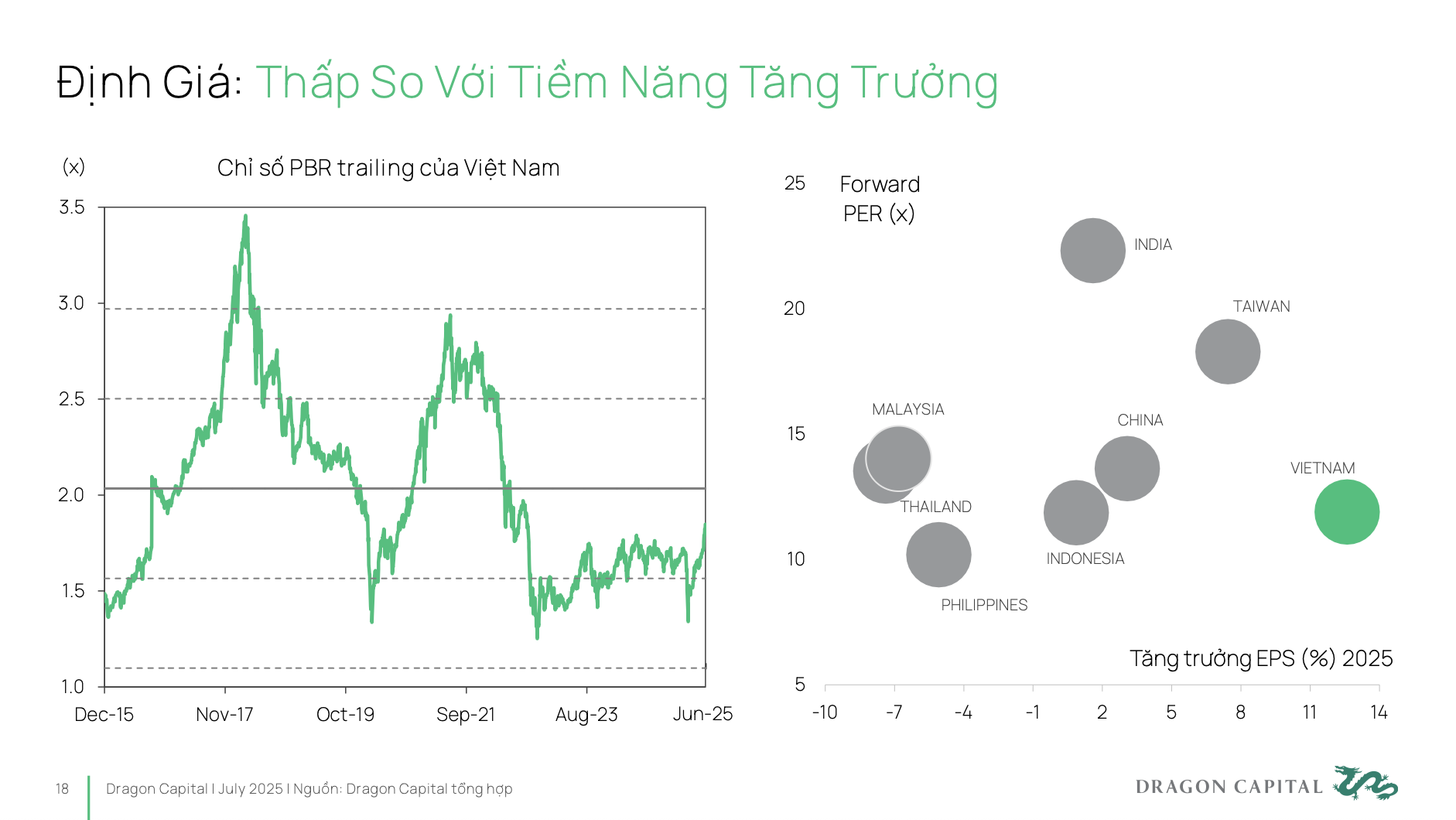

לפיכך, ניירות ערך וייטנאמיים הם ערוץ השקעה יעיל מאוד, אך נכון לעכשיו עדיין לא מוערכים כראוי מבחינת הפוטנציאל והמעמד הטמון בהם.

מתוך מציאות זו, יש צורך לדון במנופי מדיניות וכן בכיווני פיתוח בתקופה הקרובה. החלטה 68 היא צעד ברור מאוד בהעצמה ותמיכה במגזר הכלכלי הפרטי, כך שעסקים יוכלו להתפתח, לפרוץ וליצור בסיס לצמיחה דו-ספרתית של התמ"ג. עם זאת, כדי להשיג זאת, עסקים פרטיים זקוקים למקורות הון יציבים לטווח ארוך, ותלות פחותה בערוצי בנקאיים.

שוק המניות יהיה הכלי היעיל ביותר לפתיחת זרימת הון זו. בהשוואה ליעד הממשלה עד 2030, גודל שוק המניות צריך להגיע ל-120% מהתמ"ג, בעוד שהוא עומד כיום על כ-50-55% בלבד. משמעות הדבר היא שבתוך 5 השנים הקרובות, גודל השוק צריך להכפיל את עצמו בהשוואה להווה. וכדי להשיג מטרה זו, יש לשפר את מעמדה של וייטנאם על מפת ההשקעות העולמית.

ישנם שני גורמים חשובים מאוד. ראשית, שדרוג השוק לקבוצת השווקים המתעוררים - יש תוכנית פעולה אסטרטגית ברורה מאוד. שנית, וייטנאם צריכה להשיג דירוג אשראי לאומי בדירוג השקעה. רק כאשר שני הגורמים הללו מושגים בו זמנית, וייטנאם תוכל למשוך זרימות הון מקרנות ההשקעה הגדולות המובילות בעולם. בכך, שוק המניות ימלא תפקיד מפתח בהגשמת המטרה של הפיכת מגזר העסקים הפרטי לכוח המוביל כפי שנקבע בהחלטה 68.

|

המציאות היא ששווי שוק המניות הוייטנאמי עדיין נמוך מאוד. מכיוון ששווי P/E נמוך פירושו שעסקים צריכים לשאת בעלות הון גבוהה יותר מהפוטנציאל האמיתי שלהם . בינתיים, כדי לגייס הון ביעילות, עסקים צריכים שווי מתאים שמשקף במדויק ובמלואו את פוטנציאל הפיתוח לטווח ארוך.

אז התקווה של דרגון קפיטל אינה שווייטנאם תמשיך לצמוח בשיעורים גבוהים עם מכפיל רווח נמוך, אלא להתקרב לשווקים כמו הודו. נכון לעכשיו, קצב הצמיחה של הודו למניה הוא רק חד-ספרתי, אך השוק שלהם עדיין נסחר במכפיל רווח של פי 20-25. משמעות הדבר היא שעסקים בהודו מגייסים הון בשיעור חסכוני מאוד.

לשוק בר-קיימא ויעיל: גיוון מבנה המשקיעים

מומחים רבים מסכימים שכדי שהשוק יתפתח באופן בר-קיימא ויעיל, עליו להתפתח בשני הכיוונים: משיכת משקיעים מוסדיים גדולים, גלובליים וארוכי טווח, והפיכת תפיסת ה"גלישה" להשקעה ארוכת טווח של משקיעים פרטיים.

עבור משקיעים מוסדיים גלובליים גדולים, ישנן שלוש סוגיות מרכזיות שיש לטפל בהן כדי למשוך הון בקנה מידה גדול יותר. (1) שדרוג השוק - זהו תנאי מוקדם; (2) לאחר השדרוג, מרחב חוץ מהווה סוגיה של גישה עבור משקיעים, כיצד להשיג סחורות לרכישה, כך שיוכלו להיכנס לשוק הווייטנאמי בצורה הפשוטה והנוחה ביותר; (3) השוק זקוק למוצרים חדשים כמו גם לעסקים חדשים הנסחרים בבורסה, כגון הנפקות ראשוניות (IPO).

באופן ספציפי יותר, הנגישות של משקיעים זרים, ובמיוחד משקיעים חדשים, מוגבלת כיום למדי עקב תקרת הבעלות של 49% בתעשיות רבות. לעסקים טובים רבים יש מקום מלא למשקיעים זרים. אם הם רוצים להזריק הון לשוק הווייטנאמי, הם גם יתמודדו עם קשיים רבים. המשך מציאת פתרונות להרחבת המרחב למשקיעים זרים כדי להגדיל את הנגישות והאטרקטיביות של השוק להון זר הוא הכרחי מאוד, ולמעשה, אחד הנושאים הדחופים ביותר כיום.

בנוסף, כדי שהשוק ימשוך קרנות השקעה בקנה מידה גדול, נדרש עומק. העומק כולל: מערכת מוצרים מגוונת, המתאימה לנושאי השקעה רבים ושונים; איכות משופרת של חברות רשומות מבחינת שקיפות וגילוי מידע; קנה מידה גדול יותר של חברות, עם נקודות צמיחה פורצות דרך למשיכת משקיעים. בנוסף, יש צורך לתקנן את מידע ההנפקה, להבטיח שקיפות ולעודד את השתתפותן של קרנות השקעה לטווח ארוך.

בצד המשקיעים המקומיים, לרוב המשקיעים הפרטיים בווייטנאם עדיין יש מנטליות של גלישה, ולעתים קרובות הם מכנים זאת "משחקי מניות" במקום "השקעה במניות" מתוך חשיבה של צבירה תקופתית לטווח ארוך.

ניתן לראות שמשקיעים פרטיים רואים כיום מניות באופן דומה לערוצים כמו חסכונות, זהב, נדל"ן, עם ראייה לטווח קצר. חשיבה השקעתית עדיין נוטה ל"תזמון השוק", כלומר, ניסיון לבחור את נקודת הקנייה והמכירה המושלמת, במקום "תזמון השוק", כלומר, שמירה על השקעה לטווח ארוך בהתאם להרגל ולחזון לטווח ארוך.

מבחינת היצע, כיצד נוכל להעביר משקיעים מטווח קצר לטווח ארוך? זה דורש השתתפות חזקה של קרנות פנסיה וולונטריות וקרנות השקעה לטווח ארוך. כדי ליצור היצע כזה, נדרשים פתרונות ומנגנונים ספציפיים כדי שקרנות אלו יגדילו את נוכחותן ותרומתן לשוק.

בצד הביקוש, כיצד משקיעים פרטיים מרגישים שהם רוצים להשקיע כסף בהשקעות ארוכות טווח בשוק המניות? למעשה, בארגונים גדולים רבים (בעיקר ב-VN30) ובכל הנוגע לפיתוח קרנות פנסיה ונכסים לטווח ארוך, עדיין קיימים חסמים עצומים, שהם ספים פסיכולוגיים. לכן, יש להעדיף מדיניות מס למוצרים פיננסיים מקצועיים, ובמקביל, להשקיע בחינוך פיננסי כדי ליצור אמון בר-קיימא בשוק המניות לטווח ארוך.

ראוי לציין כמה בעיות הקיימות בשוק כיום, כלומר, הנזילות בשוק עדיין מרוכזת בעיקר בקבוצת המניות VN30, בעוד שרוב הקודים הנותרים לא הגיעו לסף הנזילות המינימלי (מיליון דולר/סשן) כדי לעמוד בדרישות של קרנות גדולות.

מבנה התעשיות הרשומות בשוק עדיין לא מאוזן כאשר קבוצות הבנקאות והנדל"ן מהוות יותר מ-50% מסך שווי השוק . בינתיים, תעשיות בעלות פוטנציאל צמיחה בר-קיימא כגון טכנולוגיה, שירותי בריאות ואנרגיה מתחדשת מהוות חלק נמוך מאוד.

זה מקשה על זרימות הון גדולות לגוון את תיקי ההשקעות שלהן, ומגביל את האטרקטיביות של השוק הווייטנאמי עבור משקיעים אסטרטגיים.

בכל הנוגע לשקיפות ולסטנדרטים של ממשל תאגידי, יש צורך בשיפור. נכון לעכשיו, רק כ-26% מהחברות הרשומות בבורסה מפרסמות דוחות הקשורים ל-ESG ומדד הממשל התאגידי של וייטנאם עדיין נמוך בהשוואה לשווקים באותה קבוצה או מתכונן לשדרוג.

תשתית השוק מהווה גם היא צוואר בקבוק, במיוחד מודל הצד הנגדי המרכזי (CCP), שעדיין נמצא בתהליך יישום. מודל ה-CCP הוא סטנדרט בינלאומי במסחר בניירות ערך, המיושם ברוב שוקי המניות בעולם.

לדברי מומחי VinaCapital, יישום מודל זה יסייע בשיפור יכולת ההשתתפות בשוק של משקיעים זרים, המעריכים סטנדרטים תפעוליים גבוהים ודורשים סנכרון של תהליכי עסקה בין השווקים בהם הם משקיעים, וכן למזער סיכונים הנובעים במהלך עסקאות.

מקור: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

![[תמונה] המזכיר הכללי טו לאם מקבל את פניו של סגן ראש ממשלת סלובקיה ושר ההגנה רוברט קלינאק](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/18/1763467091441_a1-bnd-8261-6981-jpg.webp)

תגובה (0)