हाल के कुछ प्रमुख मामलों में, लेखा परीक्षक समस्याओं का पता लगाने में विफल रहे हैं या उनसे स्पष्ट रूप से कहा गया है कि उन्होंने अपने दायित्वों को पूरा नहीं किया है - फोटो: टीटीडी

बिग4 में कार्यरत किन ऑडिटरों को निलंबित कर दिया गया है?

प्रतिभूति आयोग ने अर्न्स्ट एंड यंग वियतनाम ऑडिटिंग कंपनी लिमिटेड (ईवाई वियतनाम) को प्रतिभूति क्षेत्र में सार्वजनिक हित संस्थाओं का ऑडिट करने के लिए अनुमोदित लेखा परीक्षक का दर्जा निलंबित करने का निर्णय लिया है।

तदनुसार, ऑडिटर हैंग नहत क्वांग और टोन थिएन बाओ नोक को 2024 के अंत तक निलंबित कर दिया गया। अर्न्स्ट एंड यंग वियतनाम वियतनाम में स्थापित चार प्रसिद्ध विदेशी-निवेशित 'बिग 4' ऑडिटिंग फर्मों में से एक है।

समिति की घोषणा में अर्न्स्ट एंड यंग वियतनाम के दो लेखा परीक्षकों के निलंबन के कारणों का विवरण नहीं दिया गया।

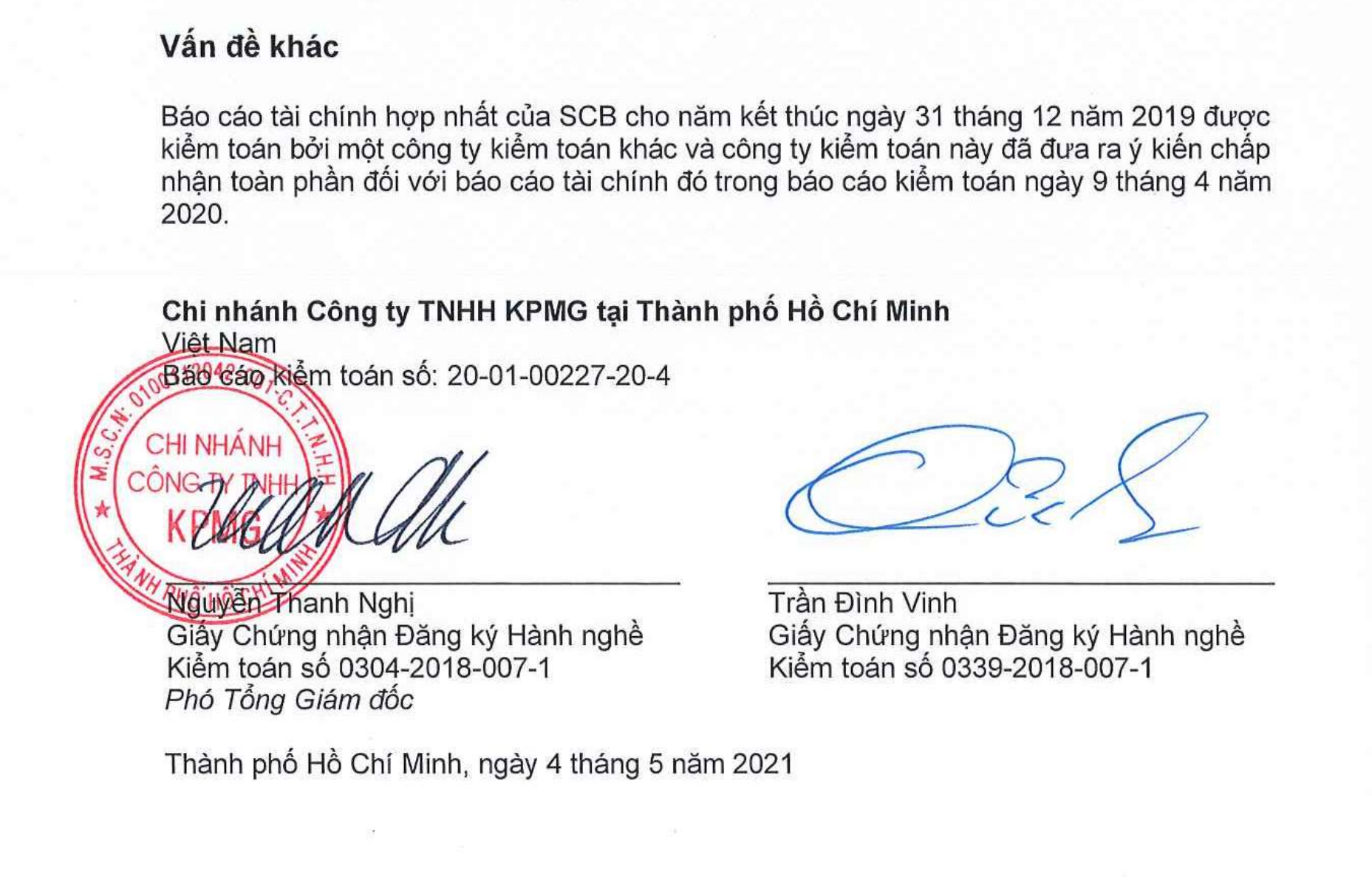

इसके साथ ही, एजेंसी ने केपीएमजी कंपनी लिमिटेड के श्री ट्रान दीन्ह विन्ह के लिए प्रतिभूति क्षेत्र में सार्वजनिक हित संस्थाओं के ऑडिट के लिए अनुमोदित लेखा परीक्षक की स्थिति को भी इस वर्ष के अंत तक निलंबित करने का निर्णय लिया।

केपीएमजी भी "बिग 4" में से एक है। श्री त्रान दीन्ह विन्ह को केपीएमजी एलएलसी के उप महानिदेशक के रूप में जाना जाता है। गौरतलब है कि श्री विन्ह एक ऑडिटर भी हैं, जिन्होंने एससीबी के 2020 के वित्तीय विवरणों के ऑडिट पर हस्ताक्षर किए थे।

श्री विन्ह - एससीबी की वित्तीय रिपोर्ट पर हस्ताक्षर करने वाले लेखा परीक्षक - को अभी निलंबित कर दिया गया है - रिपोर्ट की तस्वीर

इस वर्ष जुलाई में, राज्य प्रतिभूति आयोग ने डेलोइट वियतनाम ऑडिटिंग कंपनी लिमिटेड के लेखा परीक्षकों के लिए सार्वजनिक हित संस्थाओं के लेखा परीक्षण हेतु अनुमोदित लेखा परीक्षकों की स्थिति को निलंबित करने का निर्णय जारी किया।

विशेष रूप से, निलंबित सूची में लेखा परीक्षक फाम होई नाम, ले दीन्ह तू, दो होंग डुओंग और ट्रान वान डांग शामिल हैं। यह अवधि 25 जून से 31 दिसंबर, 2024 तक है। विशेष रूप से, श्री ले दीन्ह तू उप महानिदेशक हैं जिन्होंने 2019 की अर्ध-वार्षिक अवधि के लिए एससीबी की लेखा परीक्षा रिपोर्ट पर हस्ताक्षर किए थे।

"बिग 4" से संबंधित, वित्तीय बाजार में हाल ही में तब हलचल मच गई जब नोवालैंड ग्रुप (एनवीएल) ने ऑडिट इकाई को घुमाने के लिए पीडब्ल्यूसी (वियतनाम) कंपनी लिमिटेड के साथ हस्ताक्षरित ऑडिट अनुबंध को समाप्त करने का निर्णय लिया।

व्यावहारिक कार्य के माध्यम से, नोवालैंड ने मूल्यांकन किया कि अतीत में पीडब्ल्यूसी द्वारा प्रदान की गई लेखा परीक्षा सेवाएं, सूचना प्रकटीकरण पर विनियमों के अनुसार वित्तीय विवरणों की लेखा परीक्षा और समीक्षा की प्रगति सुनिश्चित करने के लिए आवश्यक आवश्यकताओं को पूरा नहीं करती थीं।

मौजूदा नियमों के अनुसार, अगर सूचीबद्ध कंपनियों का वित्तीय वर्ष 31 दिसंबर को समाप्त होता है, तो उन्हें 30 जून से पहले एक ऑडिट अनुबंध पर हस्ताक्षर करना होगा। ऐसा इसलिए है क्योंकि ऑडिटिंग कंपनी को अर्ध-वार्षिक वित्तीय विवरणों की समीक्षा और पूरे वर्ष के वित्तीय विवरणों का ऑडिट करना होता है। ऑडिटिंग इकाई को बीच में बदलने से PwC और नोवालैंड दोनों के लिए कई सवाल उठते हैं।

कई अन्य लेखापरीक्षा फर्मों ने भी लेखापरीक्षकों को निलंबित कर दिया है।

12 नवंबर को, प्रतिभूति आयोग ने डीएफके वियतनाम ऑडिटिंग कंपनी लिमिटेड और मूर एआईएससी ऑडिटिंग एंड इंफॉर्मेटिक्स सर्विसेज कंपनी लिमिटेड के प्रतिभूति क्षेत्र में सार्वजनिक हित संस्थाओं के ऑडिट के लिए अनुमोदित लेखा परीक्षकों की योग्यता को निलंबित करने का निर्णय भी जारी किया।

तदनुसार, डीएफके वियतनाम के श्री गुयेन अन्ह तुआन, श्री ले हुई बिन्ह और श्री गुयेन वान टैन को 2024 के अंत तक निलंबित कर दिया गया। इसी प्रकार, मूर एआईएससी के लेखा परीक्षक फान डुक दान को भी इसी अवधि के लिए निलंबित कर दिया गया।

उल्लेखनीय है कि डीएफके वियतनाम ऑडिटिंग कंपनी भी श्री गुयेन काओ त्रि के मामले में पेश हुई थी। जाँच एजेंसी ने डीएफके ऑडिटिंग पर शेयरधारकों के चार्टर पूंजी योगदान की स्थिति पर एक ऑडिट रिपोर्ट पर हस्ताक्षर करने और जारी करने, अपर्याप्त साक्ष्य के बावजूद मालिक के पूंजी योगदान को 2,000 अरब वियतनामी डोंग निर्धारित करने, और साइगॉन दाई निन्ह कंपनी के निदेशक मंडल और कानूनी प्रतिनिधि के साथ काम न करने का आरोप लगाया।

हाल ही में, प्रतिभूति आयोग ने यह भी घोषणा की कि वह डीएफके वियतनाम ऑडिटिंग के लेखा परीक्षकों को क्वोक कुओंग जिया लाइ संयुक्त स्टॉक कंपनी (क्यूसीजी) के वित्तीय विवरणों पर हस्ताक्षर करने से निलंबित कर देगा। डीएफके वियतनाम ऑडिटिंग में प्रतिभूति आयोग द्वारा 2024 के लेखा परीक्षा सेवा गुणवत्ता निरीक्षण के परिणामों के अनुसार, लेखा परीक्षा रिकॉर्ड दर्शाते हैं कि लेखा परीक्षकों ने लेखा परीक्षा प्रक्रियाओं का पूरी तरह से पालन नहीं किया है और लेखा परीक्षा राय देने के लिए पर्याप्त उपयुक्त लेखा परीक्षा साक्ष्य एकत्र नहीं किए हैं...

![[फोटो] नेशनल असेंबली के अध्यक्ष ट्रान थान मान ने जर्मनी की सोशल डेमोक्रेटिक पार्टी के एक प्रतिनिधिमंडल का स्वागत किया](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[फोटो] ह्यू सिटाडेल के प्रवेश द्वार के दाईं ओर बाढ़](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[फोटो] प्रधानमंत्री फाम मिन्ह चीन्ह ने मध्य प्रांतों में बाढ़ के परिणामों पर काबू पाने के समाधानों पर चर्चा करने के लिए एक बैठक की अध्यक्षता की।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761716305524_dsc-7735-jpg.webp)

![[फोटो] 14वीं पार्टी कांग्रेस के मसौदा दस्तावेज़ कम्यून सांस्कृतिक डाकघरों में लोगों तक पहुँचते हैं](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[इन्फोग्राफिक] 5 वर्षों 2021-2025 में वियतनाम की सामाजिक-आर्थिक स्थिति: प्रभावशाली संख्याएँ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/29/1761730747150_anh-man-hinh-2025-10-29-luc-16-38-55.png)

टिप्पणी (0)