विदेशी संस्थागत पूंजी रिटर्न से गति

शेयर बाजार पर अपडेट, 25 जुलाई 2025 को ट्रेडिंग सत्र, वीएन-इंडेक्स 1,531.13 अंक के ऐतिहासिक शिखर पर बंद हुआ, जिसमें तरलता उच्च स्तर पर बनी रही, जो 33,939 बिलियन वीएनडी तक पहुंच गई।

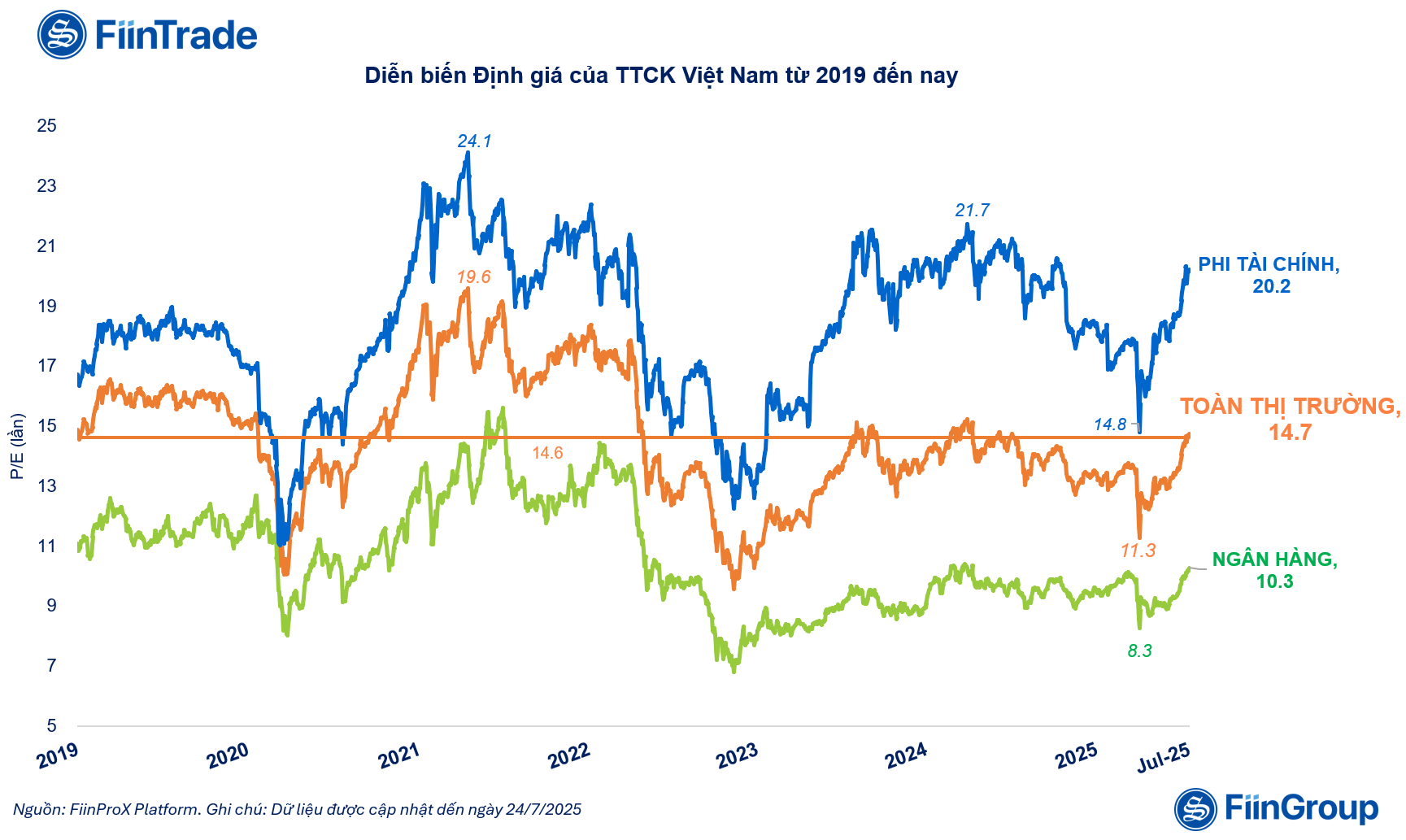

इस वृद्धि का आकलन करते हुए, FiinTrade ने कहा कि 2025 में बाजार मूल्यांकन में उल्लेखनीय वृद्धि हुई है। विशेष रूप से, अप्रैल 2025 की शुरुआत से पूरे बाजार का P/E 30% बढ़ गया है, जो 14.7 गुना तक पहुंच गया है - 5 साल के औसत से अधिक और 2024 के अंत की तुलना में 10% अधिक है।

मूल्यांकन में इस वृद्धि में योगदान मुख्य रूप से गैर-वित्तीय समूह से आया, जिसमें विन परिवार (वीआईसी, वीएचएम, वीआरई), गेलेक्स परिवार (जीईएक्स, जीईई), और बैंक (टीसीबी, एमबीबी, एसएचबी , ओसीबी), प्रतिभूतियां (एसएसआई, एचसीएम, वीसीआई, वीएनडी) के स्टॉक शामिल हैं।

2025 में शेयर बाजार के विकास मूल्यांकन में उल्लेखनीय वृद्धि हुई है |

बाजार की वर्तमान वृद्धि का आकलन करते हुए, FiinTrade के विश्लेषकों ने कहा कि 2021 की अवधि की तुलना में इसमें कई अंतर हैं।

यदि 2021 में, व्यक्तिगत नकदी प्रवाह के कारण बाजार में तेजी आई, जिससे संपूर्ण बाजार मूल्यांकन शिखर (19.6 गुना) पर पहुँच गया, तो 2025 में सुधार की विशेषताएँ अलग होंगी। मुख्य प्रेरक शक्ति विदेशी संस्थागत पूंजी की वापसी है, क्योंकि बाजार को "सीमांत" से "उभरते" बाजार में बदलने की उम्मीदें स्पष्ट होती जा रही हैं और वृहद परिदृश्य सकारात्मक रूप से बदल रहा है।

हालांकि सूचकांक बढ़ रहा है, यह ध्यान देने योग्य है कि सूचीबद्ध कंपनियों का वर्तमान लाभ आधार वास्तव में अभी तक नहीं टूटा है। लाभ संरचना और बाजार पूंजीकरण में बड़े हिस्से का योगदान देने वाले दो क्षेत्र - बैंकिंग और रियल एस्टेट - अभी भी कुछ बाधाओं का सामना कर रहे हैं।

बैंकिंग क्षेत्र ने शुद्ध ब्याज मार्जिन (एनआईएम) में कमी के दबाव के कारण मामूली लाभ वृद्धि दर्ज की, जबकि रियल एस्टेट क्षेत्र अभी सुधार चक्र के शुरुआती चरण में है और व्यावसायिक परिणामों में अधिक स्पष्ट रूप से परिलक्षित होने के लिए उसे और समय की आवश्यकता है।

प्रतिभूति, सार्वजनिक निवेश और निर्यात कंपनियों के लाभ की मुख्य बातें

व्यावसायिक परिणामों पर अद्यतन, 25 जुलाई, 2025 तक FiinTrade द्वारा संकलित आंकड़ों के अनुसार, 596 सूचीबद्ध उद्यमों (कुल बाजार पूंजीकरण का 35.4% प्रतिनिधित्व) ने 2025 की दूसरी तिमाही के लिए वित्तीय रिपोर्ट या व्यावसायिक परिणामों के प्रारंभिक अनुमानों की घोषणा की है।

चूँकि उद्यमों की संख्या पर्याप्त नहीं है, इसलिए यह अभी भी पूरे उद्योग/बाज़ार का प्रतिनिधित्व करने के लिए पर्याप्त नहीं है। हालाँकि, प्रारंभिक आकलन से पता चलता है कि उद्यमों का कर-पश्चात लाभ स्थिर वृद्धि दर बनाए हुए है, जो 2024 की इसी अवधि की तुलना में 12.5% बढ़ने की उम्मीद है।

वित्तीय उद्यमों के समूह में, प्रतिभूति कंपनियाँ विकास की अग्रणी प्रतिनिधि हैं। प्रतिभूति समूह ने दूसरी तिमाही में पिछले वर्ष की इसी अवधि की तुलना में कर-पश्चात लाभ में 39.5% की वृद्धि दर्ज की, जो वित्त क्षेत्र में अग्रणी रहा। उल्लेखनीय है कि कुछ छोटी और मध्यम आकार की प्रतिभूति कंपनियों ने दूसरी तिमाही के उत्तरार्ध में बाजार के सकारात्मक विकास के कारण इसी अवधि की तुलना में असाधारण लाभ दर्ज किया, जैसे कि VIX, DSC (स्वामित्व व्यापार खंड) या DNSE (मार्जिन उधार खंड)।

गैर-वित्तीय समूह में, सार्वजनिक निवेश और निर्यात उद्यमों के समूह में सुधार स्पष्ट था।

2025 की दूसरी तिमाही में गैर-वित्तीय समूह (समूह के पूंजीकरण का 34.8% प्रतिनिधित्व) के 544/1,512 उद्यमों का कर-पश्चात लाभ इसी अवधि की तुलना में 11.2% बढ़ा। यह लगातार दूसरी तिमाही है जब विकास दर धीमी रही है, हालाँकि, अनुकूल मौसमी कारकों और सहायक नीतियों के सकारात्मक प्रभावों के कारण अभी भी कई सकारात्मक पहलू हैं।

सार्वजनिक निवेश, निर्माण और सामग्री समूहों में, दूसरी तिमाही में सार्वजनिक निवेश के मज़बूत वितरण के कारण सुधार का रुख़ जारी रहा, निर्माण समूह में मुनाफ़ा क्रमशः 43.4% और निर्माण सामग्री समूह में 49.7% बढ़ा। उल्लेखनीय है कि सीमेंट उद्यमों (HT1, BTS, HOM) और निर्माण पत्थर (VLB, DHA, NNC) ने सकारात्मक वृद्धि दर्ज की, जबकि प्लास्टिक पाइप समूह (BMP, NTP) में मुनाफ़ा वृद्धि में मंदी देखी गई।

इस्पात उद्योग ने दूसरी तिमाही में साल-दर-साल 24.7% की लाभ वृद्धि दर्ज की, जिसका नेतृत्व होआ फाट (एचपीजी) ने किया, जिसने 29.5% की वृद्धि दर्ज की। हालाँकि, उद्योग के राजस्व में एचपीजी और एचएसजी सहित -6.1% की कमी आई, जो दर्शाता है कि बाजार की माँग में सुधार अभी भी कमजोर है।

निर्यात समूह के लिए, एएनवी, एफएमसी और टेक्सटाइल एवं गारमेंट (वीजीटी, टीएनजी, एचटीजी) जैसी समुद्री खाद्य कंपनियों ने 2025 की दूसरी तिमाही में मुनाफे में क्रमशः 576.8% और 47.1% की तीव्र वृद्धि दर्ज की, जो उच्च करों के जोखिम से बचने के लिए प्राप्त ऑर्डरों की बाढ़ का परिणाम है। यह कई विनिर्माण उद्योगों के संदर्भ में एक उज्ज्वल बिंदु है जो अभी भी धीरे-धीरे उबर रहे हैं। हालाँकि, यह वृद्धि दर कई प्रमुख उद्यमों के परिणामों को प्रतिबिंबित नहीं करती है।

स्रोत: https://baodautu.vn/dong-von-ngoai-quay-lai-dong-luc-manh-me-thuc-day-vn-index-lap-ky-luc-moi-d342199.html

टिप्पणी (0)