खराब ऋणों का कुल निरपेक्ष मूल्य लगातार बढ़ रहा है, लेकिन बकाया ऋणों के मजबूत विस्तार के कारण, कुल बकाया ऋणों के मुकाबले खराब ऋणों के अनुपात में गिरावट का रुझान दर्ज किया गया है। - फोटो: एआई ड्राइंग

वित्तीय रिपोर्टों के आंकड़ों से पता चलता है कि 30 जून 2025 तक 28 बैंकों पर कुल बकाया ऋण लगभग 14.9 मिलियन बिलियन VND तक पहुंच गया, जो वर्ष की शुरुआत की तुलना में लगभग 10% की वृद्धि है।

खराब ऋण का निरपेक्ष मूल्य "बढ़ता" है

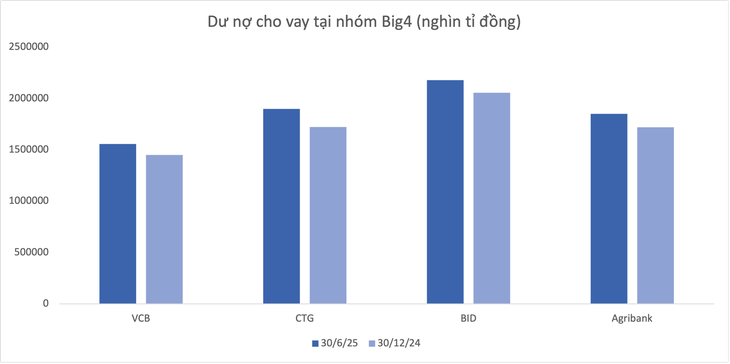

अकेले "बिग 4" बैंकिंग समूह का कुल ऋण लगभग 7.49 ट्रिलियन VND है, जो पूरे सिस्टम के कुल बकाया ऋण का 50% है। इसमें से, वियतिनबैंक ऋण वृद्धि में 10% से अधिक के साथ सबसे आगे है, और सबसे कम BIDV लगभग 6% है।

आंकड़े यह भी दर्शाते हैं कि साइगॉनबैंक (एसजीबी) एक दुर्लभ बैंक है जिसने एक बेहद जीवंत समग्र परिदृश्य में बकाया ऋणों में कमी (-7.2%) दर्ज की है। इसके विपरीत, एनसीबी (एनवीबी) की वृद्धि दर 6 महीने बाद सबसे अधिक 21.7% रही।

इसके बाद, बैंकों की एक श्रृंखला में उद्योग औसत की तुलना में उत्कृष्ट विकास दर है जैसे वीपीबैंक (18.8%), एचडीबैंक (17.8%), एबीबैंक (16%)...

डेटा: अर्ध-वार्षिक वित्तीय विवरण 2025

जून 2025 के अंत तक 28 बैंकों के डूबत ऋणों का कुल मूल्य 294,215 अरब वियतनामी डोंग तक पहुँच गया, जो वर्ष की शुरुआत की तुलना में 12% से अधिक की वृद्धि है। संरचना के संदर्भ में, अधिकांश वृद्धि घटिया ऋण समूह (समूह 3) और पूँजी खोने की संभावना वाले समूह (समूह 5) से हुई।

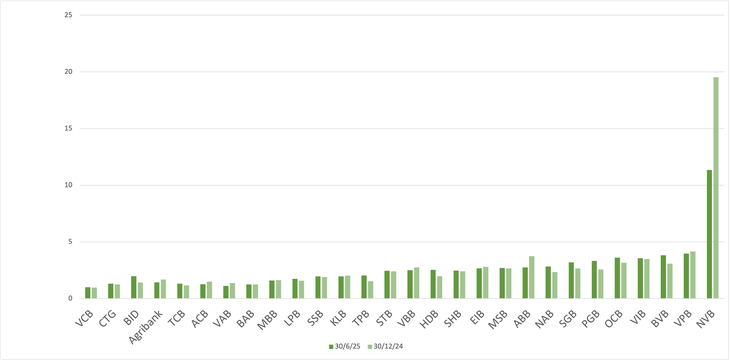

हालांकि, विचार्ट डेटा के अनुसार, सूचीबद्ध बैंकों का औसत खराब ऋण अनुपात 2025 की पहली तिमाही के अंत में 2.16% से घटकर दूसरी तिमाही के अंत में 2.04% हो गया।

एक शेयर विश्लेषक ने कहा कि यदि कुल बकाया ऋण में तेजी से वृद्धि होती है, जबकि खराब ऋण में कमी नहीं होती, तो भी खराब ऋण/कुल बकाया ऋण का अनुपात अभी भी "बेहतर" है।

सामान्यतः, नव वितरित ऋण अभी तक खराब ऋण में नहीं बदले हैं, क्योंकि उनके अतिदेय होने में पर्याप्त समय नहीं लगा है।

यह उल्लेख करना आवश्यक नहीं है कि मौद्रिक नीति में ढील के संदर्भ में, ऋण पुनर्गठन अधिक अनुकूल हो सकता है, जिससे कई ऋणों को खराब ऋण के रूप में दर्ज करने के बजाय उन्हें जारी रखने में मदद मिलेगी।

BIDV का खराब ऋण तेजी से बढ़ा

निरपेक्ष मूल्य के संदर्भ में, BIDV (BID) ने तब ध्यान आकर्षित किया जब जून 2025 के अंत में इसका अशोध्य ऋण VND 43,140 बिलियन से अधिक था, जो आधे वर्ष के बाद VND 14,100 बिलियन से अधिक की वृद्धि थी, जिसने पूरे सिस्टम के अशोध्य ऋण में वृद्धि में महत्वपूर्ण योगदान दिया। इस प्रकार, पूंजी हानि की संभावना वाले BIDV के ऋण में 45% की वृद्धि हुई, जो दूसरी तिमाही के अंत में VND 28,701 बिलियन तक पहुँच गया।

शेष बिग 4 समूह में, वियतिनबैंक और वियतकॉमबैंक ने भी खराब ऋण में वृद्धि की, लेकिन कम दर पर। अकेले एग्रीबैंक में, पूंजी हानि की संभावना वाले ऋण में 13% से अधिक की कमी आई, जो 19,583 बिलियन वीएनडी हो गई, जिससे खराब ऋण अनुपात में थोड़ी कमी आई।

बैंकों में खराब ऋण अनुपात (%)

वीपीबैंक भी सबसे बड़े "बढ़ते" खराब ऋण पैमाने वाले बैंकों में से एक है, जिसका ऋण 30 जून तक 32,945 बिलियन वीएनडी था, जो वर्ष की शुरुआत की तुलना में 3,876 बिलियन वीएनडी (13.3% के बराबर) से अधिक की वृद्धि है।

टीपीबैंक और सैकॉमबैंक में भी क्रमशः 2,034 अरब वीएनडी (53%) और 1,516 अरब वीएनडी (11.7%) की वृद्धि हुई। एसएचबी के डूबत ऋण में भी आधे साल बाद लगभग 1,580 अरब वीएनडी की वृद्धि हुई।

छोटे बैंकों के समूह में, पीजीबैंक और नाम ए बैंक (एनएबी) के खराब ऋण मूल्य में क्रमशः 42.5% और 40% की उल्लेखनीय वृद्धि देखी गई।

इसके विपरीत, कुछ बैंक ऐसे भी हैं जिनके खराब ऋण शेष में वर्ष के पहले छह महीनों के बाद कमी आई है, जिनमें एनवीबी, वियतएबैंक, एग्रीबैंक, एसीबी और एबीबैंक शामिल हैं...

क्या कई बैंकों में जमा वृद्धि धीमी हो रही है?

विचार्ट के आंकड़ों के अनुसार, वर्ष के पहले 6 महीनों में, पूरे बैंकिंग उद्योग का अशोध्य ऋण शेष (समूह 3 से समूह 5 तक) 2024 के अंत की तुलना में 16% से अधिक बढ़कर 267,329 बिलियन VND तक पहुँच गया - यह एक रिकॉर्ड ऊँचाई है। इसी समय, बैंकों का जोखिम आरक्षित शेष 213,393 बिलियन VND तक पहुँच गया, जो केवल 3.2% की वृद्धि है।

दूसरी ओर, बैंक जमा वृद्धि धीमी हो रही है, विशेष रूप से 2025 में। इसकी भरपाई के लिए, बैंक 2024 के अंत से 2025 तक उल्लेखनीय वृद्धि के साथ बांड सहित प्रतिभूतियों के जारीकरण में तेजी ला रहे हैं।

स्रोत: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[फोटो] प्रधानमंत्री फाम मिन्ह चीन्ह क्यूबा की लैटिन अमेरिकी समाचार एजेंसी के अध्यक्ष से मिले](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

टिप्पणी (0)