2021-2025 की अवधि के लिए सतत गरीबी न्यूनीकरण पर राष्ट्रीय लक्ष्य कार्यक्रम को लागू करने के लिए न्घे अन प्रांत की पीपुल्स कमेटी की 27 अप्रैल, 2025 की योजना संख्या 299/केएच-यूबीएनडी में निर्धारित लक्ष्यों का बारीकी से पालन करते हुए, न्घे अन प्रांत ने प्रयास किया है और कई महत्वपूर्ण परिणाम प्राप्त किए हैं।

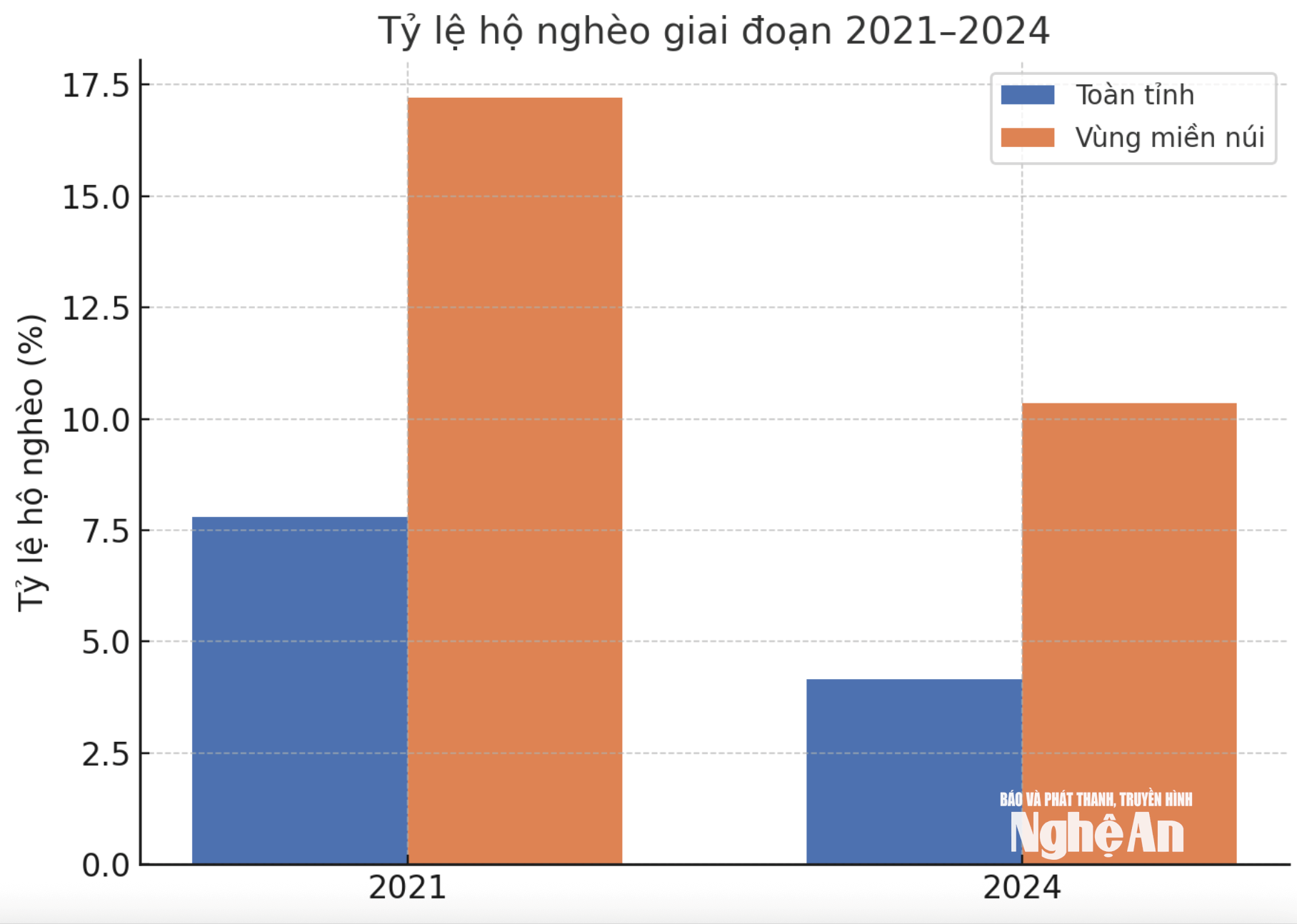

विशेष रूप से, 2021-2025 की अवधि में, यानी 2021-2024 तक, पूरे प्रांत की गरीबी दर 7.80% से घटकर 4.16% हो जाएगी, जो औसतन 1.21%/वर्ष की कमी है। विशेष रूप से, पर्वतीय क्षेत्र में गरीबी दर 17.21% से घटकर 10.35% हो जाएगी, जो औसतन 2.29%/वर्ष की कमी है।

यह अनुमान लगाया गया है कि 2025 के अंत तक पूरे प्रांत की गरीबी दर 3.13% (औसतन 1.16%/वर्ष की कमी) होगी, पहाड़ी क्षेत्रों में यह 8.66% (औसतन 2.15%/वर्ष की कमी) होगी, जिससे नियोजित लक्ष्य की प्राप्ति जारी रहेगी।

जातीय अल्पसंख्यकों में गरीबी दर के संदर्भ में, यह 38.58% (2021 में) से घटकर 24.92% (2024 में) हो गई है, जो औसतन 4.55%/वर्ष की कमी है, जो निर्धारित लक्ष्य से अधिक है। अनुमान है कि 2025 के अंत तक यह 23.01% हो जाएगी, यानी औसतन 3.89%/वर्ष की कमी, और नियोजित लक्ष्य प्राप्त हो जाएगा।

नवंबर 2025 तक के लक्ष्य और लक्ष्य मूलतः पूरे हो चुके हैं, जिसमें 100% गरीब जिलों को क्षेत्रीय आर्थिक और सामाजिक बुनियादी ढांचे के विकास में निवेश के लिए समर्थन प्राप्त हो रहा है, जिससे लोगों के जीवन, उत्पादन, व्यापार, माल परिसंचरण और बुनियादी सामाजिक सेवाएं प्रदान की जा सकें; आवश्यक बुनियादी ढांचे में निवेश को प्राथमिकता दी जा रही है, जिसमें शामिल हैं: सड़कें, स्कूल, चिकित्सा सुविधाएं, बिजली बुनियादी ढांचा और सिंचाई कार्य।

2021-2025 की अवधि के लिए राष्ट्रीय लक्ष्य कार्यक्रमों ने उत्पादन, व्यवसाय, सेवाओं, पर्यटन , स्टार्ट-अप और व्यवसाय स्टार्ट-अप के विकास का समर्थन करने के लिए 15-20 से अधिक गरीबी उन्मूलन मॉडल और परियोजनाओं के निर्माण और प्रतिकृति का समर्थन किया है ताकि गरीब परिवारों, लगभग गरीब परिवारों और हाल ही में गरीबी से बाहर आए परिवारों और दूरदराज और वंचित क्षेत्रों में रहने वाले लोगों के लिए आजीविका, रोजगार, स्थायी आय और जलवायु परिवर्तन और महामारी के अनुकूल होने का सृजन किया जा सके।

स्रोत: https://baonghean.vn/ty-le-ho-ngheo-vung-mien-nui-nghe-an-giam-binh-quan-2-29-moi-nam-10312740.html

![[फोटो] प्रधानमंत्री फाम मिन्ह चीन्ह ने केंद्रीय अनुकरण और पुरस्कार परिषद की 15वीं बैठक की अध्यक्षता की](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764245150205_dsc-1922-jpg.webp&w=3840&q=75)

![[फोटो] राष्ट्रपति लुओंग कुओंग लाओस राष्ट्रीय दिवस की 50वीं वर्षगांठ में शामिल हुए](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764225638930_ndo_br_1-jpg.webp&w=3840&q=75)

![[फोटो श्रृंखला] लॉन्ग थान हवाई अड्डे के निर्माण स्थल पर सूर्यास्त का नजारा](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/27/1764254151573_anh_5_20251127205055_20251127212613.jpeg)

टिप्पणी (0)