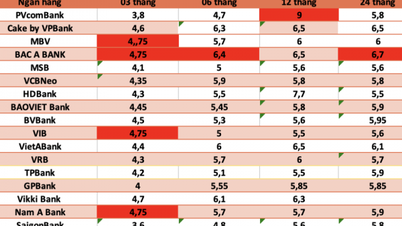

Az Állami Bank adatai azt mutatják, hogy a teljes rendszerbetétek állománya 2025 szeptember végére elérte a közel 16,2 millió milliárd VND-t, amelyből a

gazdasági szervezetek betétei meredeken emelkedtek.

Konkrétan a gazdasági szervezetek (vállalkozások) betétei 2025 szeptemberének végére elérték a 8,35 millió milliárd VND-t. Így a 2025 júliusi meredek csökkenés után a vállalati betétek augusztusban és szeptemberben 374 000 milliárd VND-re nőttek. A vállalati betétek növekedése 2025 szeptemberének végére elérte a 8,91%-ot.

A lakossági betétek augusztusban és szeptemberben lassabban nőttek, de így is új rekordot értek el: 7,83 billió VND-t, ami 10,9%-os növekedést jelent az év elejéhez képest. 2025 szeptemberének végére a lakossági betétek 767 billió VND-vel nőttek az év elejéhez képest (csak augusztusban és szeptemberben 84 billió VND-vel nőttek július végéhez képest).

A teljes fizetési eszköz (pénzkínálat) állománya is ennek megfelelően nőtt, szeptember végén közel 20 millió milliárd VND-t ért el, ami 11,53%-os növekedést jelent az év elejéhez képest.

A Vietnámi Állami Bank adatai szerint 2025 szeptemberének végére a teljes rendszer teljes hitelállománya 13,86%-kal nőtt, elérve a 17,78 millió milliárd VND-t. Így az év első 9 hónapjában a tőkemobilizáció 1,6 millió milliárd VND-val alacsonyabb volt a fennálló hitelállománynál.

Az a tény, hogy a hitelállomány gyorsabban növekszik, mint a tőkemobilizáció, némi aggodalomra ad okot, tekintve, hogy

a miniszterelnök utasította az Állami Bankot, hogy 2026-tól kezdődően kísérleti jelleggel törölje el a hitelnövekedési korlátot.

A Baodautu.vn Befektetési Elektronikus Újságnak adott interjújában Prof. Dr. Tran Ngoc Tho (Ho Si Minh-városi Közgazdaságtudományi Egyetem) három kérdést vetett fel: Először is, milyen mértékben fogadjuk el a banki hitelektől való függőséget a nominális növekedésért cserébe? Másodszor, a jelenlegi hitelallokációs struktúra támogatja vagy aláássa a hosszú távú termelékenységi alapot? Harmadszor: A hosszú távú nyílt forráskódú kriptovalutáktól és a bankközi piactól való növekvő függőséget az új normának vagy az alkalmazkodás jelének kell tekinteni?

Prof. Dr. Tran Ngoc Tho szerint felszínesen a hitelállomány növekedése, az LDR ( a bankok mozgósított tőkéjéhez viszonyított hitelegyenleg aránya) növekedése, a banki nyereség javulása, a rugalmas OMO és a magas GDP-növekedés pozitív képet mutat. Mélyebb szinten azonban ez a kép azt is mutatja, hogy a tőkebázis vékonyabb, mint a hitelskálán, az allokációs szerkezet továbbra is az ingatlaneszközök felé hajlik, és az Állami Bank szerepe a középtávú likviditás támogatásában növekszik.

Ez nem figyelmeztetés, és nem is azt jelenti, hogy a kockázat a tűrőképesség határán van. Arra utal, hogy ahelyett, hogy tovább vitatkoznánk arról, hogy a hiteleknek 15%-kal vagy 18%-kal kellene-e növekedniük, talán a fontosabb kérdés az, hogy minden egyes új hiteldollár valójában mennyi valós termelékenységet vásárol a gazdaság számára, és mennyit használnak fel csendben arra, hogy időt nyerjenek a régi szűk keresztmetszetek kezelésére.

Ha a következő néhány évben a válasz az utóbbi, akkor a mai likviditási nyomás csupán a növekedés minőségével kapcsolatos nagyobb probléma korai jele lehet. Ha a rendszer kihasználja ezt a hitelboomot a tőke átcsoportosítására és a termelékenység növelésére, akkor a jelenlegi számokat szükségszerű változásnak fogják tekinteni. Attól függ, hogyan választjuk ki, hogy a hitelcsatornát ideiglenes hídként használjuk fel egy rövid távú nehézség leküzdésére, vagy hosszú távú alapként a következő növekedési pályához.

Forrás: https://baodautu.vn/chenh-lech-huy-dong-va-cho-vay-da-vuot-16-trieu-ty-dong-d444642.html

![[Fotó] Felvonulás Laosz nemzeti ünnepének 50. évfordulója alkalmából](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Fotó] A Tuyet Son szobor imádata - egy közel 400 éves kincs a Keo Pagodában](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Hozzászólás (0)