Vietnam gazdasága lenyűgöző növekedési ütemmel rendelkezik a világban, de a tőzsde évek óta pangós, a VN-Index 1200 pont körül mozog, sőt, még a „felminősítés” (a külföldi tőke vonzására szolgáló intézkedés) lehetőségeit is elszalasztva.

A VN-index közel 20 éve 1200 pont körül mozog - Grafikák: N.KH. - Fotó: TTD

A Tuoi Tre-vel beszélgetve Dominic Scriven, a Dragon Capital – Vietnam legnagyobb külföldi alapja – elnöke elmondta, hogy sok piaccal ellentétben a vietnami részvényekben hiányoznak az új, érdekes és meggyőző elemek, amelyek felkelthetnék a külföldi befektetők figyelmét.

A hazai befektetők a VN-Indexet, Vietnam legnagyobb tőzsdéjét képviselő indexet figyelik, amely közel két évtized után is „megtorpant”, ami sokaknak „elege” van.

Amikor az index "lebegett"

A vietnami tőzsde „lassan fejlődő” mivoltával kapcsolatos aggodalmakra hivatkozva Nguyen Quang Thuan úr, a Fiingroup – egy pénzügyi információs és hitelminősítési szolgáltatásokat nyújtó vállalat – elnöke megemlítette a VN-Index 1200 pont körüli „lebegésének” történetét.

Thuan úr elmondta, hogy egy szingapúri tőzsdei konferencián, amelyet a vietnami értékpapír-kezelő ügynökség vezetője vezetett, sokan kérdezték: „Miért maradt a VN-index közel 20 éve 1200 pont körül?”.

Ez a kérdés sok embert foglalkoztatott már az iparágon belül és kívül is.

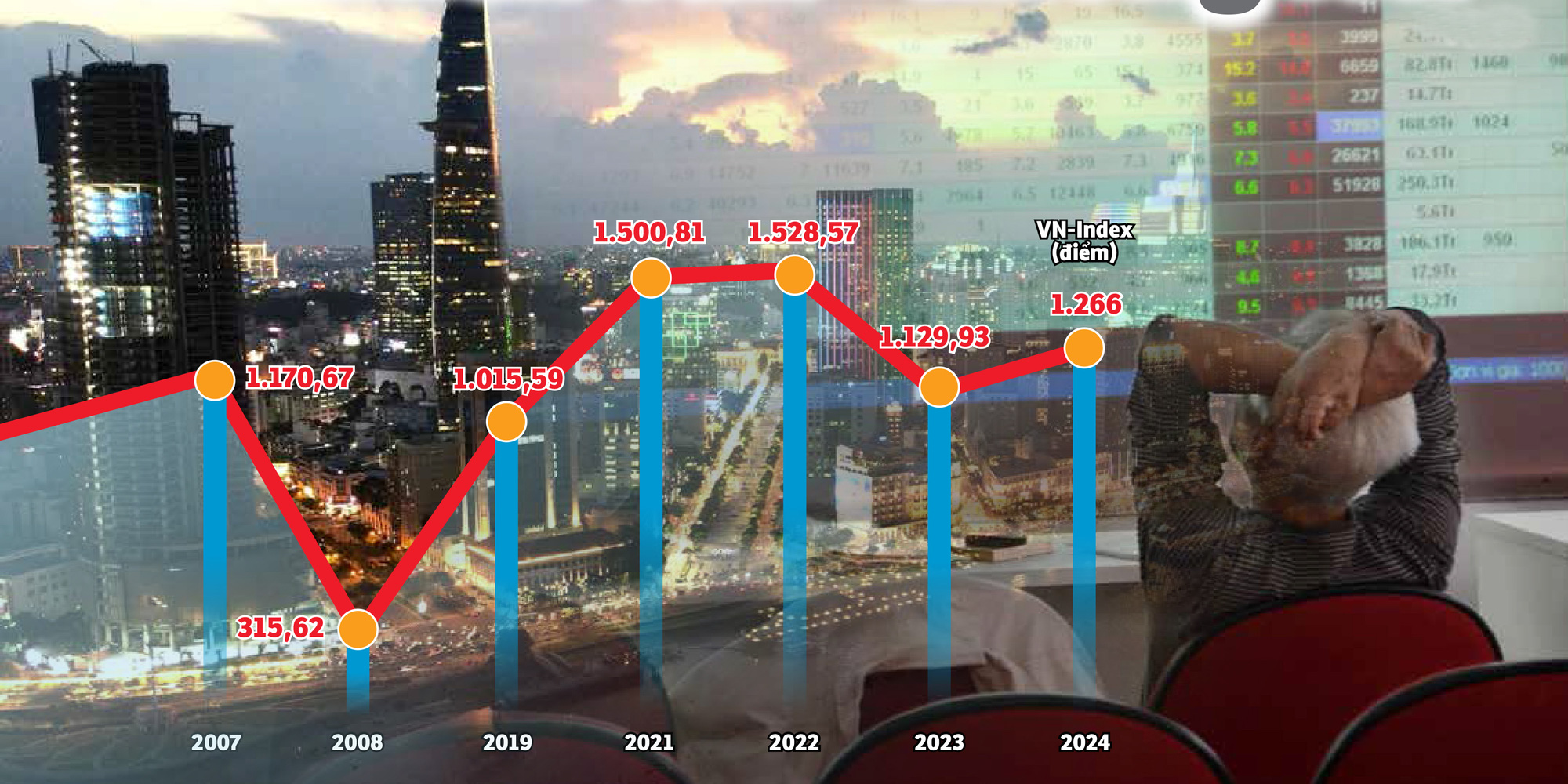

Ismétlem, a VN-Index 2007-ben megközelítette az 1200-as pontot. A globális pénzügyi válság után az eredmény fokozatosan „esett”.

2021 végére, a COVID-19 világjárvány után, a VN-Index először lépte át az 1500 pontos küszöböt, ezzel új rekordot állítva fel.

Akkoriban mindenki részvényekbe fektetett, az emberek játszottak és beszélgettek a részvényekről a kávézókban és a családi étkezésekig.

Egy évvel később azonban az index meredeken esett, számos hatalmas eladási hullámmal. A VN-Index eddig továbbra is az „1,2xx” zónában kereskedik, a külföldi szervezeteket meglepett magas gazdasági növekedés ellenére.

Ha a tőzsdét a gazdaság „hőmérőjének” tekintjük, de amikor a GDP szárnyal, Vietnam legnagyobb tőzsdeindexe továbbra is nehezen próbálja meg túlszárnyalni a régi csúcsot, nemhogy újat felállítani.

Az elmúlt 20 évben a gazdaság lenyűgözően növekedett, a GDP több tucatszorosára nőtt, de a VN-Index még mindig 1200 ponton küzd - Összefoglalás: B.KHÁNH - Grafikák: N.KH.

Sok okból

A szakértők rámutattak, hogy a VN-index még nem tört ki a piac erős ingadozásai miatt, amikor az egyéni befektetők még mindig több mint 90%-os domináns aránnyal rendelkeznek, és ez a csoport nagyon érzékeny a pszichológiai hatásokra.

Ezenkívül a befejezetlen fejlesztési történet, az új minőségű kínálat szűkössége, az új pénzügyi termékek hiánya... olyan korlátok, amelyek megnehezítik a piac számára a várt fenntartható áttörést.

Nguyen Hoang Giang úr, a DNSE Securities elnöke rámutatott, hogy a VN-Index kapitalizációjának szerkezetében a pénzügyi, banki és ingatlanpiaci csoportok önmagukban körülbelül 60%-ot tesznek ki, és időnként akár a 70-80%-ot is elérte.

Ez meglehetősen közel áll a nagyvállalatok, például a bankok és az ingatlanpiaci csoportok piaci értékeléséhez.

„Ha a részvénykosárban több külföldi működőtőke-befektetéssel rendelkező vállalat részvénye lenne, azt hiszem, a legutóbbi eredmények másképp alakulnának” – mondta Giang úr.

Ez a megjegyzés az amerikai piachoz kapcsolódhat, mivel az indexükben számos technológiai és félvezető részvény található.

Az Nvidia, az Apple, a Meta, az Alphabet... részvényei mind történelmi csúcsokat értek el. Amikor ennek az iparágnak jók a potenciáljai, az amerikai részvényindex egymás után haladja meg a csúcsokat.

Miközben a mesterséges intelligencia (MI) „láza” átalakítja az amerikai tőzsdét, Vietnam továbbra is ugyanabban a régi iparági csoportban ragadt.

Vu Duy Khanh úr, a Smart Invest Securities elemzési igazgatója elmondta: „A piacnak vonzó dinamikával, sok minőségi áruval és új termékekkel kell rendelkeznie ahhoz, hogy mind a belföldi, mind a külföldi tőkét vonzza.”

„Eközben mindkettőből hiány van: csak néhány régi termék van, az utóbbi években a tőzsdén jegyzett vállalkozások száma az ujjainkon megszámolható, a jó termékek tele vannak külföldi „térrel”, nincsenek új termékek, amelyekkel kereskedhetnénk” – elemezte Khanh úr, és azt mondta, hogy ha az áruk és termékek minőségét nem lehet javítani, a külföldi tőkebeáramlás Vietnámba aligha lesz élénk még a korszerűsítés után sem.

Huynh Hoang Phuong úr, az FIDT (vagyonkezelési és befektetési tanácsadási szolgáltatásokra szakosodott vállalat) vagyonkezelési tanácsadója szerint sok nagy vietnami részvénynél megfigyelhető a „változó csillagok” jelensége, vagyis vannak olyan részvények, amelyek árfolyama nagyon erősen emelkedik, majd „elhalványul”, és más részvények veszik át a helyüket.

Az index nem emelkedése számos „nagyvállalat” árfolyamának csökkenésének is a következménye. Például a Hoang Anh Gia Lai részvényeinek esete az előző ciklusban, vagy a közelmúltban az FLC és a Novaland csoportoké... Ez tovább mutatja, hogy a vietnami tőzsdén jegyzett vállalatok minősége egyenetlen.

A tőke, különösen a külföldi befektetők tőkevonzása fontos tényező a gazdaság növekedésének lendületének növeléséhez - Fotó: B.MAI

Hogyan lehet visszaszerezni a pénzforgalmat?

Dominic Scriven, a Dragon Capital – egy körülbelül 5,5 milliárd USD-t kezelő és mintegy 100 vietnami vállalatba befektető külföldi alap – elnöke a Tuoi Tre magazinnak elmondta, hogy a vietnami piac vonzerejének növelése érdekében fontos az új áruk és termékek számának növelése, valamint a piac korszerűsítése.

Ugyanakkor reméli, hogy előmozdítják a technológia új információtechnológiai rendszerekbe történő átadását és a központi elszámolási mechanizmusok alkalmazását.

Egyetértve a hazai szakértők is elmondták, hogy a piaci státuszba való felminősítés olyan, mint egy "jegy" a piacra lépéshez, a kereskedés lehetősége a termékektől és áruktól függ.

Innentől kezdve Nguyễn Quang Thuan úr azt javasolta, hogy mozdítsák elő az állami tulajdon csökkentését azokban a vállalatokban és iparágakban, ahol az államnak nincs szüksége domináns tulajdonlásra vagy ellenőrzésre.

Az elmúlt években megfigyelhető, hogy az egyenlítődés „stagnált”, a magánszektorban újonnan tőzsdére került vállalatok száma „az ujjaikon megszámolható”, a piac egyre inkább motiválatlan az új mérföldkövek túlszárnyalására a pontszámok tekintetében.

Thuan úr emellett elmondta, hogy ösztönözni kell az UPCoM-on szereplő vállalkozásokat a tőzsdei jegyzésre való áttérésre, valamint a tőzsdei szabványok javítására vagy felülvizsgálatára, illetve a vállalatokat a vállalatirányítás és az átláthatóság megerősítésére.

Az állami tőkekivonásokból származó új termékek bevezetése mellett Phan Dung Khanh úr, a Maybank Securities Company befektetési tanácsadó igazgatója hozzátette a technológiai vállalatok fejlődésének előmozdításának szükségességét.

Mivel a mesterséges intelligencia és a félvezetők témájával foglalkozó technológiai iparág egyre inkább a befektetők tőkeáramlását vonzza a világ minden tájáról, a részvények hiánya ebben a vállalkozáscsoportban kevésbé vonzóvá teszi a vietnami tőzsdét.

Ennek az iparági csoportnak a felvétele azonban meglehetősen „holtpontra jutottnak” tekinthető, mivel a vietnami mesterséges intelligencia és félvezető vállalatok száma már hiányzik, nincs hová tenni őket „a tőzsdére”.

Ugyanaz a pontszám, de eltérő likviditás és kapitalizáció

Huynh Hoang Phuong úr, a FIDT vagyonkezelési tanácsadója megjegyezte: „Tisztességesebben kell megközelítenünk a kérdést. Bár az 1200 pontos érték ugyanaz, mivel az indexet módosítják, amikor további tőzsdén jegyzett részvényeket adnak hozzá, ugyanaz a pontszám, de a teljes piaci kapitalizáció sokkal nagyobb, több tucatszor nagyobb.”

Ezenkívül a jelenlegi időszakban az értékpapír-befektetői számlák száma több mint hússzorosára, a likviditás pedig több mint hússzorosára nőtt a 2007-es időszakhoz képest. Valójában sok vietnami részvény nagyon jól növekedett az utóbbi időben, csak az indexet tartották vissza néhány "nagyfiú", akik már túl vannak a fénykorukon.

"Nem lehet tovább növelni"!

A 2017-es adatokat tekintve a külföldi befektetők rekordot döntöttek a vietnami tőzsde történetében, több mint 2 milliárd USD értékben vásároltak részvényeket, kötvényeket és befektetési alapokat, ami nyolcszorosa a 2016-os nettó vásárlási értéknek.

A nagy értékű nettó vásárlás 2018-ban és 2019-ben is folytatódott. A külföldi befektetők nettó vásárlási értékének robbanásszerű növekedése a dokumentumok egyszerűsítésének és az állami tőkekivonás előmozdításának eredménye olyan potenciális és jó üzleti eredményekkel rendelkező vállalatokban, mint a Sabeco, a Vinamilk...

Egy Ho Si Minh-városi értékpapír-társaság vezetője azt nyilatkozta, hogy a közelmúltbeli tőzsdei „hullámok” főként spekulatív jellegűek, a monetáris politikát követve, melyek fő mozgatórugói a rekord alacsony betéti kamatlábak, az olcsó pénz hatása, valamint a Fed monetáris politikai lazításának újabb jelei. Ezek a tényezők teljes mértékben tükröződtek a piaci árfolyamban, így most „tovább nem emelkedhet” a történet és a motiváció hiánya miatt.

„A piacnak leginkább árukra van szüksége. De az Agribank, a MobiFone, a TKV, a VNPT... tőzsdei bevezetésének ütemterve még mindig „csendes”. Például a VNPT azt is tervezte, hogy 2019 végén tőzsdére viszi a részvényeit, 35%-át kínálva fel a befektetőknek, de ez a terv eddig nem hozott előrelépést” – tűnődött a vezető.

A nevek, amelyek még mindig rád várnak

Az év közepe körül a SCIC bejelentette számos neves, tőzsdén jegyzett név, például az FPT és a Thieu Nien Tien Phong Plastic Joint Stock Company (NTP) tőkeeladását is...

Sok befektető nagy várakozásokkal fogadta ezt a hírt, mivel hosszú ideje nem történtek említésre méltó állami tőkekivonási ügyletek.

Az értékpapír-cég vezetője azonban azt mondta: A terveknek megfelelően az elmúlt években is voltak hasonló bejelentések, és eddig az állami tőke még mindig sok olyan vállalatban van, amelyeket az államnak már nem kellene birtokolnia...

Vannak más nevek is az SCIC értékesítési listáján, de ezek kevésbé vonzóak a nem hatékony üzleti tevékenységük, a kis léptékük és a régi iparági csoportok miatt. Eközben a magáncsoportban a nagy nevek nincsenek jegyezve a tőzsdén, vagy vannak olyan vállalatok, amelyek csak néhány leányvállalatot jegyeznek.

Amikor azonban a tőkekiegyenlítés és a vagyoneladás előmozdítását célzó megoldásokról kérdezték, a cégvezető elismerte, hogy ez "nagyon nehéz", mert a megvalósítás során félnek a nyomástól és a felelősségtől, különösen a földalappal rendelkező vállalkozások esetében.

Nem is beszélve arról, hogy számos állami tulajdonú vállalatnál olyan kérdések is nehézségekbe ütköznek, mint a földhasználati jogok értékének felhasználásával történő tőkebefizetéssel kapcsolatos dokumentumok és nyilvántartások, valamint a földterületen lévő eszközök felhasználásával történő tőkebefizetés.

„A lassú vállalatok tőkekiegyenlítésének és értékesítésének kérdése már sokszor felmerült, és évek óta fennáll, de ugyanaz maradt. Most nincs más választás, mint elszántság és drasztikus fellépés” – hangsúlyozta a vezető.

Ügyfelek tanácsadója az SSI Securities Corporationnél (HCMC) - Fotó: TTD

Túl magas az egyéni befektetők aránya, hiány van a pénzügyi termékekből.

A Fiingroup adatai szerint a banki, értékpapír- és ingatlanpiaci csoportok a magánbefektetők által leggyakrabban kereskedett részvények top 3 csoportjába tartoznak a magas likviditás és a rövid távú „hullámkeltő” képesség miatt.

Bui Van Huy úr, a DSC Securities Company Ho Si Minh-városi fiókjának igazgatója szerint azonban a banki részvények csoportjával a piac a 02-es körlevél idei év végi lejárati dátumára összpontosít.

Lehetséges, hogy lesznek kísérletek a könyvelés „szépítésére”, de sok tételt nem lehet majd elrejteni, ezáltal befolyásolva a bank nyereségét vagy rossz hiteleit 2024 negyedik negyedévében és a 2025-ös egész évben.

Ami az ingatlanrészvényeket illeti, nem számíthatunk fellendülésre, mivel az iparágban működő vállalkozások fellendülési üteme továbbra is kérdéses.

Eközben az egyéni befektetők magas aránya a vietnami piac jellemzőjének tekinthető, a napi tranzakciók közel 90%-át teszik ki.

„Ennek a csoportnak a nyilvánvaló jellemzője, hogy a tömeg véleményének megfelelően fektetnek be, könnyen befolyásolhatók a pszichológia, a pletykák és a trendek által” – mondta Huynh Hoang Phuong, a FIDT (egy vagyonkezelésre és befektetési tanácsadásra szakosodott cég) vagyonkezelési tanácsadója az index oldalirányú mozgásának okáról beszélve.

Hosszú távú irányt tekintve ez a szakértő úgy véli, hogy a vietnami tőkepiac egy olyan struktúra felé halad, amelyben nagyobb a befektetők és szervezetek aránya, nyitottan mérlegelve új alapkezelő társaságok nyitását, új típusú alapok fejlesztését, új termékeket...

Nemcsak az új, minőségi termékek hiánya, hanem a pénzügyi termékek hiánya is szűk keresztmetszetet jelent a vietnami piacon. A tőzsdén eddig csak a VN30 határidős szerződéseket forgalmazták származtatott termékekként, a „shortolás” nem került alkalmazásra.

Ezzel a kérdéssel kapcsolatban a közelmúltbeli összefoglaló konferencián a vietnami tőzsde kijelentette, hogy kutatott és fejlesztette a részvényindex-készleteket, valamint kidolgozta a VN100 index határidős termékeit.

Javítsa a meglévő áruk minőségét

Több új termékre számítunk, de nem szabad megfeledkezni a meglévő termékek minőségének javításáról sem. Nguyen Quang Thuan úr, a Fiingroup elnöke szintén úgy véli, hogy a piacon lévő meglévő termékek minőségének folyamatos javítására van szükség az információ-nyilvánosságra hozatali szakasz szabványainak korszerűsítésével. Thuan úr megemlítette, hogy az utóbbi időben sok vállalkozás a lényegre térés nélkül magyarázta az üzleti eredmények ingadozását, vagy az üzleti vezetők nyilvánosan közzétették az információkat, de névtelenül tartották azokat.

„Ezért meg kell erősíteni a vezetőség tranzakciók feletti ellenőrzését, például meg kell fontolni annak a jelenségnek a korlátozását, hogy a részvények vételéről/eladásáról szóló információkat bejelentenek, de nem hajtják végre azokat, annak ellenére, hogy a piaci ár alacsonyabb/magasabb, mint a várható vételi/eladási ár” – javasolta Mr. Thuan.

Sok "frissítő vonatot" lemaradtam, ki a felelős?

Az adatok azt mutatják, hogy 2024 eleje óta a külföldi befektetők közel 95 000 milliárd vietnami dong értékben adtak el részvényeket a vietnami tőzsdén, ami jóval magasabb érték a tavalyi 22 000 milliárdnál. Visszatekintve egyes piacok történetére, mielőtt felminősültek volna a feltörekvő piacok közé, gyakran emelkedtek az áruk, és külföldi tőkét vonzottak.

Bui Van Huy úr, a DSC Securities Ho Si Minh-városi fiókjának igazgatója elmondta, hogy a felminősítés továbbra is fontos téma a részvényekbe irányuló pénzáramlás ösztönzése érdekében a következő évben.

Huy úr szerint a FTSE Russell 2018 szeptembere óta figyelőlistára helyezte Vietnamot, hogy a feltörekvő piacról másodlagos feltörekvő piaccá váljon.

Egy másik részvényszakértő szerint 7 év után a piac és a befektetők „vágynak” a „csalódásra”, de fokozatosan kezdenek hozzászokni a „csalódáshoz”. Ahogy a tavaly szeptemberi értékelési időszakban is, Vietnamot most sem vették fel azon országok listájára, amelyeket figyelembe lehet venni a határpiacról feltörekvő piacra való áttérés szempontjából.

Ez az információ azonban nem vetül túl negatívan a tőzsdére a következő kereskedési napon, mivel még mindig vannak megoldatlan vagy kibogozott, de folyamatban lévő csomók.

Az Értékpapír-felügyelet (FTSE) nemrégiben tartott munkaülésén a FTSE Russell megerősítette, hogy Vietnam teljesítette a felminősítéshez szükséges 7/9 kritériumot. Két kritériumon kell javítani: a külföldi befektetők számára a kereskedés előtti befizetési kötelezettség eltörlése (nem előfinanszírozás), valamint a sikertelen tranzakciók kezelése (sikertelen kereskedéskezelés).

Az előfinanszírozás nélküli kritériumokkal kapcsolatban a Pénzügyminisztérium kiadta a 68. számú körlevelet, amelynek fontos tartalma a külföldi befektetők kötelező befizetési követelményének eltörlése. A 68. számú körlevél 2024. november 2-án lép hatályba.

A sikertelen kereskedéskezelés kritériumai alapján a megoldás a központi elszámolási mechanizmust (CPP) alkalmazza. A CPP modell azonban az új informatikai rendszer (KRX) funkciójához kapcsolódik, de a KRX eddig még „csendben” van.

A jelenlegi ütem mellett sok párt egyetért abban, hogy legkorábban jövő év szeptemberében jegyezheti a vietnami részvényeket a FTSE Russell a másodlagos feltörekvő piacon.

Miközben a VN-Index 1200 pont körül mozog, a külföldi befektetők "szorgalmasan" vonták ki a tőkét a részvényekből, ami azt mutatja, hogy még sok munka van hátra a vietnami tőkepiac fejlesztésében - Fotó: BM

Új kereskedési rendszer: örökké várni kell, hogy működőképes legyen!

A KRX-szel kapcsolatban a nemrégiben megrendezett, a Vietnami Értéktőzsde (VNX) 2025-ös feladatait összefoglaló és kitűző konferencián az Állami Értékpapír-felügyelet (VNX) vezetői felkérték a HoSE-t és a kapcsolódó egységeket, hogy 2025-ben helyezzék üzembe a KRX-et.

Tuoi Tre-nek nyilatkozva egy értékpapír-társaság vezérigazgató-helyettese elmondta, hogy az új értékpapír-kereskedési rendszert, a KRX-et sokszor bejelentették, majd elhalasztották, ami az elmúlt években nagyban befolyásolta a piac és a befektetők bizalmát.

„A KRX projektet a HoSE írta alá a koreai tőzsdével 2012-ben. Már 12 éve működik, és még mindig nem indult el.”

„A legutóbbi időpontban a menedzsment ügynökség 2024 márciusában fejezte be a végső tesztelést, hogy 2024 május elején bevetésre készen álljon, de végül elhalasztotta azt” – sajnálkozott a vezető.

E személy szerint az új kereskedési rendszer sokszor „elmulasztotta a határidőt”. „Ha továbbra is késik, sok befektető aggódni fog a minőség, a biztonság és a rendszerre való reagálási képesség miatt, miután egy évtizedes késésben van” – hangsúlyozta a vezérigazgató-helyettes.

[hirdetés_2]

Forrás: https://tuoitre.vn/chung-khoan-viet-nam-can-them-hang-moi-chat-luong-cho-dong-luc-tu-nang-hang-20241219092514505.htm

![[Fotó] Da Nang hegyeinek és erdőinek "sebei" viharok és árvizek után](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![[Fotó] Pham Minh Chinh miniszterelnök részt vesz egy konferencián, ahol áttekintik az erők egyéves bevetését a helyi szintű biztonság és rend védelmében.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![Dong Nai OCOP átmenet: [3. cikk] A turizmus összekapcsolása az OCOP termékfogyasztással](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Hozzászólás (0)