A piaci felminősítési várakozások fénypontja

A vietnami tőzsde pozitív állapotban zárta a 2025-ös év első 6 hónapját, a VN-index június utolsó kereskedési napját 1376,07 ponton zárta , ami 5,30%-os emelkedést jelent az első negyedévhez képest és 8,63%-os emelkedést 2024 végéhez képest. Ez a régió többi tőzsdéjéhez képest is jó áremelkedés.

A piacra gyakorolt pozitív hatást a nagyvállalati részvények, a VN30 kiemelkedő növekedése jelenti, számos kód és kódcsoport lenyűgöző áremelkedésével. A VN-Index és a VN30 kiemelkedő áremelkedései az év első felében főként a nagyvállalati ingatlanrészvényektől, bankoktól és villamosenergia-ipari részvényektől származtak - ezek a vállalatok a tarifák által kevésbé érintett iparágakban működnek vezető szerepet töltenek be. A legjelentősebbek a VIC (+135,8%), a VHM (+91,8%), a GEE (+248,8%), a GEX (+109,5%), a TCB (+38,7%) hirtelen áremelkedései...

Az SHS Securities Company becslése szerint az év első felében tapasztalt fellendülést és pozitív növekedést követően a piac most a kereskedelmi tárgyalások és az adófelfüggesztések utolsó szakaszában van. A vámok hatásai fokozatosan tükröződhetnek a 2025-ös harmadik és negyedik negyedévi üzleti eredményekben. Rövid távon a piacnak időre van szüksége az alapvető mutatók, különösen a vámváltozások által közvetlenül érintett iparági csoportok 2025 második negyedévi üzleti eredményeinek befogadásához és frissítéséhez.

Az SHS ezért úgy véli, hogy az év utolsó időszakában a piacot 4 fő mozgatórugó befolyásolja: A kereskedelmi tárgyalások befejezése az eredetinél alacsonyabb kölcsönös vámtarifákkal; A gazdaság és a vállalkozások növekedésének fenntartása, a kamatlábak alacsonyak maradnak; Az 57-59-66-68-NQ/TW 2025 határozatból eredő új növekedési motorok várakozásai, valamint a tőzsde felzárkózásának várakozásai.

2025 júniusának végére a teljes piaci kapitalizáció körülbelül 310 milliárd USD lesz, ami a 2024-es GDP mintegy 65%-a. Ez még mindig viszonylag vonzó szintnek tekinthető a 2025-ös és 2026-os növekedési kilátások és a GDP mértéke alapján. A VN-Index 14,1-es P/E értéke majdnem megegyezik a 3 éves átlagos P/E-vel (14,7) és az 5 éves átlaggal (16,7). A 11,54-es Forward P/E még mindig viszonylag vonzónak tekinthető a jelenlegi növekedési kilátásokhoz képest.

Az SHS továbbra is fenntartja előrejelzését, miszerint 2025 utolsó 6 hónapjában a VN-Index körülbelül 1420 pontos célárat fog célba venni, azzal a várakozással, hogy a piac javulni fog. Ugyanakkor várható, hogy a teljes piaci tranzakcióérték az év második felében is pozitív marad, növekedve a 2024-es év azonos időszakának alacsony bázisszintjéhez képest. Átlagosan 2025-ben a teljes piaci tranzakcióérték várhatóan mintegy 10%-kal fog növekedni 2024-hez képest.

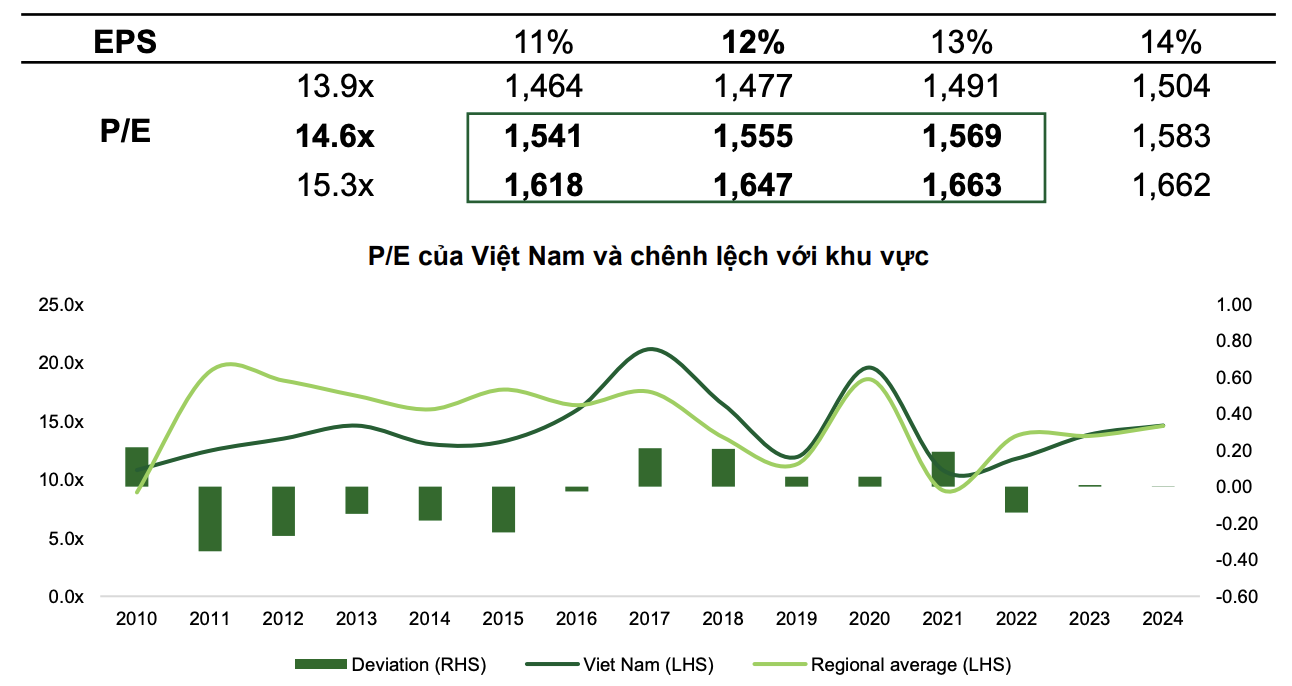

Eközben egy pozitívabb előrejelzésben a VCBS úgy véli, hogy az alapforgatókönyv szerint a VN-Index eléri az 1555 pontot, a VN-Index P/E rátája pedig 14,6-szoros lesz, a piaci EPS pedig 12%-kal nő.

Az optimista forgatókönyv szerint az index elérheti az 1663 pontot a piaci felminősítési várakozások, a növekedést ösztönző erős és határozott politikák, valamint a rugalmas diplomácia további pozitív lépései mellett.

|

| A tőzsde két forgatókönyve 2025-ben a VCBS szerint. |

A VCBS becslései szerint a vietnami piac P/E rátája 2025-ben 13,9x és 15,3x között fog ingadozni, mivel az elmúlt években a VN-index értéke a regionális átlaggal megegyező szinten mozgott.

Az index növekedése legalább 26 000 milliárd VND/kereskedési időszakra növelheti az átlagos likviditást. Ezenkívül a FTSE általi felminősítés esetén a vietnami részvénypiac akár 1,3-1,5 milliárd USD nettó külföldi pénzáramlást is kaphat a 2025-ös harmadik negyedévben (beleértve a FTSE Emerging Markets Index kosara alapján modellezett passzív ETF-ekből származó 950 millió USD-t, a vietnami piac 0,94%-os kapitalizációs rátáját is). Ennek megfelelően a külföldi tranzakciók várhatóan nettó eladásról nettó vételre fognak átállni.

Hová érdemes befektetni 2025 második felében?

A jelenlegi fejlemények alapján a VCBS úgy becsüli, hogy 2025 második felében A Bluechipek (nagyvállalati részvények) továbbra is nagy pénzáramlások célpontjai, azzal a várakozással, hogy a vietnami piac felzárkózik a feltörekvő piaci státuszba, mivel a nagyobb országok továbbra is lazítják a monetáris politikájukat, és az Egyesült Államokkal szembeni kölcsönös kereskedelmi vámok nyomása elmúlt. A kis- és közepes piaci tőkeértékű részvények csoportja akkor fog talpra állni, amikor a profitnövekedés jelei mutatkoznak, amely utoléri a Bluechips csoportot, és megkapja a Bluechips-től származó pénzáramlást.

Eközben az iparági előrejelzésben az SHS számos tipikus iparági csoportot választott ki a 2025 második felére, beleértve a következőket: Lakóingatlanok, Pénzügyi szolgáltatások, Banki szolgáltatások, Alapanyagok és Infrastruktúra.

Konkrétan a lakóingatlan-szektor várhatóan pozitív lesz a jogi folyosónak köszönhetően, amely segíti a vállalkozásokat a projektek gyorsabb megvalósításában. Ugyanakkor az alacsony szinten tartott kamatlábak támogatják a befektetőket a tőkeköltségek csökkentésében, miközben vonzzák az otthonvásárlókat. A lakóingatlan-szektort kevésbé érintik az amerikai vámpolitika negatív hatásai.

A pénzügyi szolgáltatások és az értékpapír-szektor várhatóan profitál majd a FTSE általi részvénypiaci felminősítésből. Az intézményi ügyfélszegmensre összpontosító értékpapír-társaságok, mint például az SSI, a VCI és a HCM, profitálhatnak a fedezetmentes szolgáltatások bevezetéséből, valamint a vietnami piacra várható tőkebeáramlásból.

A bankcsoporttal kapcsolatban, bár továbbra is óvatosan értékeli a nettó kamatmarzs trendjét, az SHS továbbra is pozitív értékelést tart fenn. A hitelállomány növekedése továbbra is a gazdasági növekedés fő hajtóereje, támogatva a hitelszektor hitelnövekedését. A 42/2017. számú határozatot legalizálták, amely jogot biztosít a hitelintézeteknek a fedezet lefoglalására, hogy segítse a bankrendszert a rossz adósságok rendezésének felgyorsításában, ezáltal elősegítve a tőkeáramlások felszabadítását, a jövedelmező eszközök növelését és a nettó kamatmarzs mutató javítását. Ugyanakkor a bankrészvények értékelése továbbra is vonzó. A pénzforgalom olyan bankokhoz fog irányulni, amelyek befektetési történetekkel rendelkeznek a növekedési kilátásokról, az új kommunikációs irányokról a versenyképesség növelése érdekében, a rendkívüli bevételekről vagy a teljes szerkezetátalakításról.

Az olyan alapanyag-csoportokat, mint az acél vagy a műtrágya, szintén támogatja a fellendülő kereslet, és az infrastrukturális vállalkozások számos lehetőséggel szembesülnek, amikor az állami beruházások fellendülnek.

Forrás: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

![[Fotó] Pham Minh Chinh miniszterelnök találkozik a kiemelkedő tanárok képviselőivel](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Fotó] To Lam főtitkára fogadja a Luxshare-ICT Group (Kína) alelnökét](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Hozzászólás (0)