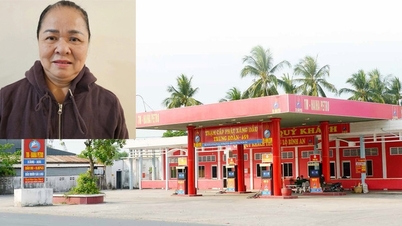

A Legfelsőbb Népi Ügyészség befejezte a vádemelést Tran Tuyet Mai asszony (született 1961-ben, a Hai Ha Vállalat igazgatótanácsának elnöke és vezérigazgatója) elleni vádemelésre az állami vagyon kezelésére és felhasználására vonatkozó szabályok megsértése, ami veszteséget és pazarlást okozott, valamint a számviteli szabályok megsértése, ami súlyos következményekkel járt.

Az üggyel kapcsolatban Nguyen Thi Ngoc Anh vádlottat (a Hai Ha Vállalat Általános Osztályának vezetője) súlyos következményekkel járó számviteli szabályok megsértése miatt vádolták; Le Thi Hue-t (a Hai Ha Vállalat korábbi ügyvezető igazgatója és főkönyvelője) az állami vagyon kezelésére és felhasználására vonatkozó szabályok megsértése miatt, ami veszteséget és pazarlást okozott, valamint a számviteli szabályok megsértése miatt, ami súlyos következményekkel járt.

A vád szerint a Hai Ha Company 2017. március 17-én jogosultsági tanúsítványt kapott az Ipari és Kereskedelmi Minisztériumtól kőolaj-nagykereskedőként való működésre. 2017 és 2024. január 12. között a Hai Ha Company több mint 612 milliárd VND-t különített el az Árstabilizációs Alap (BOG) számára.

Tran Tuyet Mai asszony azonban kihasználva azt a kinevezést, hogy őt bízták meg az alap kezelésével, utasította Le Thi Hue asszonyt, hogy csak 295 milliárd VND-t fizessen a BOG Alap létrehozására; a fennmaradó 317 milliárd VND-t a szabályozással ellentétesen használták fel.

2024. január 12-én az Ipari és Kereskedelmi Minisztérium határozatot adott ki a Hai Ha Vállalat kőolaj-nagykereskedőként való működésre vonatkozó jogosultsági igazolásának visszavonásáról.

Miután Tran Tuyet Mai és Le Thi Hue visszavonták kőolaj-nagykereskedőként való működésre vonatkozó jogosultsági igazolásukat, nem fizették be azonnal a teljes BOG-alapot az előírtak szerint az állami költségvetésbe, ami több mint 317 milliárd VND veszteséget okozott az államnak.

A számviteli dokumentumok hamisításával és meghamisításával kapcsolatban a vád az, hogy a működési folyamat során a főkönyvelő és Nguyen Thi Ngoc Anh, a Hai Ha Vállalat általános osztályának vezetője két könyvelési rendszert hozott létre a termelési és üzleti tevékenységek nyomon követésére, irányítására és jelentésére.

Pontosabban, a Fast könyvelőszoftver az adóbevallás elkészítéséhez a szabályozásoknak megfelelően, valamint a Visoft Könyvelőszoftver (belső könyvelési könyvek) a Hai Ha Company tényleges értékesítési tevékenységeinek nyomon követésére és kezelésére.

A vizsgálat eredményei megállapították, hogy a Fast könyvelőszoftverben az eladott és környezetvédelmi adófizetésre bevallott A95-ös benzin mennyisége meghaladta a 150 millió litert. A Visoft szoftverben az eladott A95-ös benzin tényleges mennyisége meghaladta a 154 millió litert.

Így a Hai Ha Company kihagyta a könyvelésből, és nem vallotta be, illetve nem fizetett adót több mint 3 millió liter A95-ös benzin után. Ez a mennyiség az A95-ös benzinre 2010-ben környezetvédelmi adóköteles.

A vádirat megállapította, hogy mivel a Hai Ha Company üzleti engedélyt kapott benzin és olaj exportjára és importjára, a Hai Ha Company beszedte és kezelte a benzin- és olajvásárlók által az államnak befizetett környezetvédelmi adót, ezért felelősnek kell lennie a beszedett környezetvédelmi adó kezeléséért; teljes mértékben be kell vallania a fent említett 3 millió liter A95-ös benzint, ki kell számítania az adót literenként 4000 VND-ként, és minden hónap 25-én be kell fizetnie az adót.

Mai asszony azonban utasította Le Thi Hue főkönyvelőt és Nguyen Thi Ngoc Anh-t, az Általános Osztály vezetőjét, hogy hozzanak létre és használjanak két számviteli rendszert a fent említett, ténylegesen eladott A95-ös benzin mennyiségének a számviteli könyveken (adóbevallásokon) kívüli nyilvántartására, amely több mint 15 milliárd VND környezetvédelmi adót jelent, kárt okozva az államnak.

2024. december 31-én az Adóhivatal igazságügyi szakértője értékbecslést adott ki, amelyben megállapította, hogy a Hai Ha Company azon cselekedete, hogy kihagyta a könyvelésből és nem vallotta be az eladott környezetvédelmi adót, több mint 15 milliárd VND adókiesést okozott az állami költségvetésnek.

[hirdetés_2]

Forrás: https://vietnamnet.vn/truy-to-chu-tich-cong-ty-hai-ha-vi-gay-thiet-hai-cho-nha-nuoc-hon-317-ty-dong-2366842.html

![[Fotó] Lam főtitkára és Tran Thanh Man, a Nemzetgyűlés elnöke részt vesz a vietnami ellenőrzési szektor hagyományos napjának 80. évfordulóján.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Hozzászólás (0)