Tekintettel arra, hogy a teljes piac látra szóló betétállománya (CASA) csökken és nincs sok növekedési lehetősége, a VietinBank CASA-állománya továbbra is a piac legfelső csoportjába tartozik, és fokozatosan javul az ügyfelektől mobilizált tőke arányában.

Ez hozzájárul a NIM (profitmarzs) javításához és a bank működési hatékonyságának fokozásához.

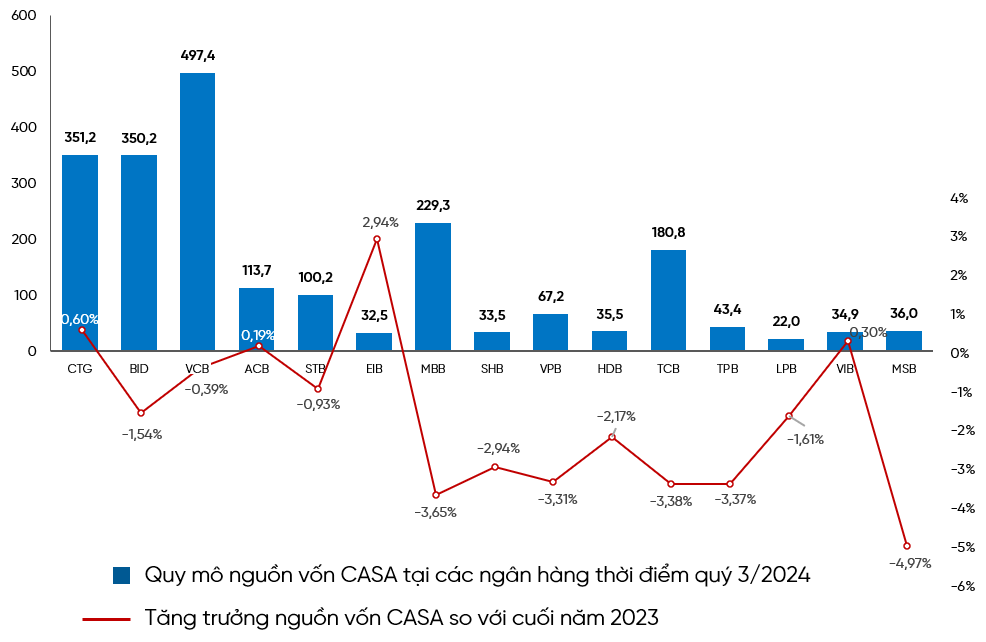

A tőzsdén jegyzett bankok által nemrégiben közzétett, 2024 harmadik negyedévére vonatkozó konszolidált pénzügyi jelentés szerint a teljes piacon csökkent a CASA mértéke és a mobilizált tőkén belüli aránya. Eközben továbbra is vannak olyan bankok, amelyek a piac általános hanyatlásával szemben haladnak, és a CASA növekedésének fénypontjává váltak mind a méretnövekedés, mind a CASA mobilizált tőkén belüli arányának javulása révén, mint például a CTG,az ACB , az EIB és a VIB.

A CASA RATIO MÉRTÉKÉRTÉKÉRT ÉS NÖVEKEDÉSÉRT A PIACON JEGYZETT BANKOK TŐKEMOBILIZÁCIÓJÁBAN

A közzétett adatok szerint 2024 harmadik negyedévében a VietinBank CASA-tőkéje elérte a 351 billió VND-t, ami nettó 33 billió VND-s növekedést jelent, ami 10,4%-os növekedést jelent 2023 végéhez képest; a CASA aránya a teljes mobilizált tőkén belül elérte a 23,2%-ot, ami 0,6%-os növekedést jelent 2023 végéhez képest. A fenti eredményekkel a VietinBank a bankszektorban a legnagyobb CASA-egyenlegnövekedéssel rendelkező bankká vált (a VietinBank megnövekedett CASA-tőkéje továbbra is magasabb volt, mint az 5 szomszédos bank együttes tőkéje), és továbbra is a piacon a legmagasabb CASA-mérettel és a CASA-arány javulásával rendelkező bankok csoportjába tartozik. Ez a VietinBank előnye más bankokkal szemben, ami azt mutatja, hogy képes fenntartani és növelni a CASA-tőkét a CASA-betétek teljes piacon tapasztalható csökkenésének kontextusában, segítve a VietinBank-ot a COF-arány csökkentésében, a nettó marzs (NIM) növelésében és az általános működési hatékonyság javításában.

A VIETINBANK HÁZTŐKÉJÉNEK NÖVEKEDÉSE

A VietinBank méretnövekedése és a CASA-arány javulása számos átfogó, alapvető és áttörést jelentő megoldás drasztikus bevezetésének köszönhető:

A VietinBank a CASA növekedésére összpontosít minden szegmensben, átfogó pénzügyi megoldáscsomagokkal, amelyek minden ügyfél igényeihez igazodnak.

A VietinBank jelenleg különböző szegmensek és alszegmensek szerint kezeli az ügyfeleit. Az egyes ügyfelek igényeinek és történeteinek meghallgatása és az azokkal való empátia alapján a VietinBank átfogó pénzügyi megoldáscsomagokat épített ki, amelyek minden szegmens számára alkalmasak: nagyvállalati ügyfelek, kis- és középvállalati ügyfelek, FDI vállalati ügyfelek, lakossági ügyfelek... és az egyes ügyfelek eltérő üzleti jellemzői szerint.

Az átfogó pénzügyi megoldáscsomag mellett a VietinBank számos további kedvezményes programot vezetett be az ügyfelek számára a számlaszolgáltatások, a pénzátutalások és az elektronikus banki szolgáltatások terén; aktívan átirányítja a hagyományos csatornákat használó ügyfeleket a digitális csatornákra, elősegítve a szolgáltatási élmény javítását és a bankok és az ügyfelek költségeinek csökkentését.

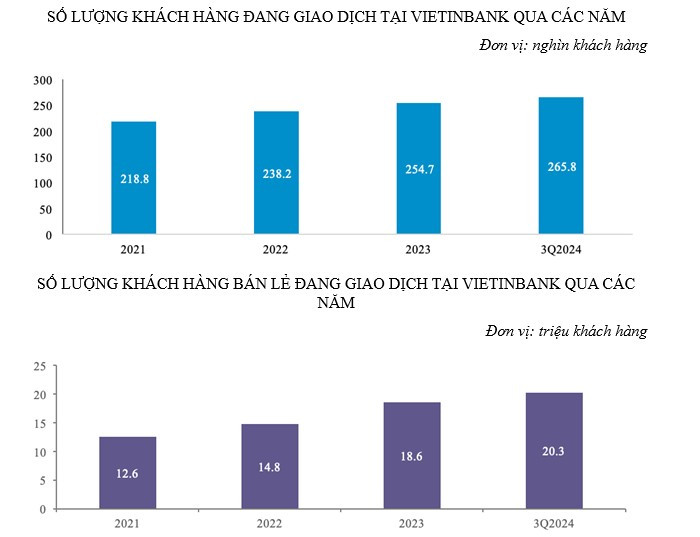

Az évek során a VietinBank hatékonyan hajtott végre kampányokat új ügyfélfájlok fejlesztésére a számlanyitás regisztrációjához (beleértve a személyes számlák megnyitásához szükséges regisztrációt az eKYC alkalmazáson keresztül), valamint az online fizetési alkalmazások, például az eFAST és az iPAY használatához. Ennek köszönhetően a vállalati és lakossági ügyfelek száma az évek során körülbelül 7%-kal nőtt évente a vállalati ügyfélszegmensben és 17,5%-kal a lakossági ügyfélszegmensben.

Fejlett banki technológiák alkalmazása, a különböző ökoszisztémák összekapcsolása az ügyfelek sokszínű igényeinek kiszolgálása érdekében.

A VietinBank folyamatosan újít, modern technológiákat alkalmaz, összekapcsolja az ERP-t, a fizetéseket és a cash flow-kezelést, és átfogó fizetési ökoszisztémát épít, hogy minden ügyfélszegmens sokrétű igényeit kiszolgálja.

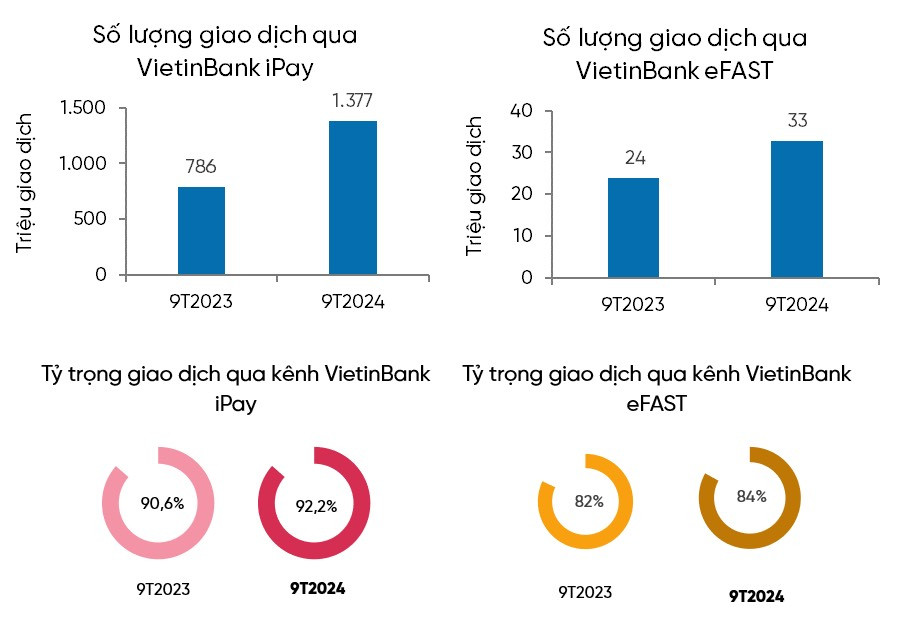

A digitális fizetési szolgáltatások fejlesztésére irányuló erőfeszítéseknek köszönhetően a VietinBank eFAST és iPay csatornáján keresztül lebonyolított tranzakciók száma 2024 harmadik negyedévében 37,6%-kal, illetve 75,2%-kal nőtt az előző év azonos időszakához képest; az iPAY-en keresztül lebonyolított tranzakciók aránya az egyéni ügyfelek esetében elérte a 92,2%-ot, az eFast csatornán keresztül lebonyolított tranzakciók aránya pedig a 84%-ot.

A VietinBank továbbra is megerősíti piacvezető pozícióját modern, kiváló fizetési megoldásaival.

A VietinBank számos új fizetési terméket és szolgáltatást vezetett be, mint például: Számla- és befektetési szolgáltatáscsomag pénzintézeti ügyfelek számára; Elektronikus fizetési csomag az állami költségvetés bevételi és kiadási tevékenységeiben... digitális irányítási technológiát (DSM) alkalmazva, lehetővé téve az ügyfelek számára, hogy távolról és biztonságosan bonyolítsák le a tranzakciókat, és nagy lépést jelentve a bank digitális átalakulási folyamatában.

A VietinBank nem állt meg a hazai piacon, hanem úttörő szerepet játszott a Vietnam és Thaiföld közötti, QR-kódokat használó, határokon átnyúló fizetési szolgáltatások fejlesztésében is – ez áttörést jelentő projekt volt a nemzetközi fizetések területén. Ez a siker tovább terjedt a laoszi piacra is, elősegítve a határokon átnyúló kereskedelmet és megerősítve a CASA-forrást a nemzetközi ügyfelektől.

A fizetési ökoszisztéma bővülésével párhuzamosan a VietinBank együttműködési kapcsolatokat épített ki olyan jelentős partnerekkel, mint a kórházak, iskolák, közigazgatási szervek, hogy egységes fizetési és tandíjszolgáltatásokat fejlesszenek ki; emellett számos kártyás fizetési termékkel kombinálva olyan nagy szervezetekkel működik együtt, mint a JCB, más fizetési partnerekkel, mint például a VNPAY , az InfoPlus, a Vbis...

Ezek a stratégiai megoldások nemcsak a legendás CASA növekedési ütem fenntartásában segítettek a VietinBanknak, hanem csökkentették a tőkeköltséget (COF), javították a nettó profitmarzsot (NIM), és megerősítették úttörő pozíciójukat a modern digitális fizetések területén. A VietinBank az elkövetkező időszakban továbbra is alkalmazni és fejleszteni fogja a digitális transzformációs kezdeményezéseket és megoldásokat, hogy a jövőben is képes legyen nagyszámú tranzakció feldolgozására, folytatja a fizetési rendszer modernizálását, hogy megalapozza az üzleti tevékenységet, valamint növelje az ügyfelek elégedettségét és elkötelezettségét.

Thuy Nga

[hirdetés_2]

Forrás: https://vietnamnet.vn/vietinbank-duy-tri-da-tang-truong-tien-gui-toi-uu-hoa-nguon-von-huy-dong-2344572.html

![[Fotó] Pham Minh Chinh miniszterelnök találkozik Kövér Lászlóval, a magyar Országgyűlés elnökével](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760970413415_dsc-8111-jpg.webp)

![[Fotó] Da Nang lakosai "fotókra vadásznak" a Han folyó torkolatánál látható nagy hullámokról](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761043632309_ndo_br_11-jpg.webp)

![[Fotó] Pham Minh Chinh miniszterelnök fogadta Yamamoto Ichitát, Gunma tartomány (Japán) kormányzóját](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761032833411_dsc-8867-jpg.webp)

Hozzászólás (0)