Likuiditas belum membaik

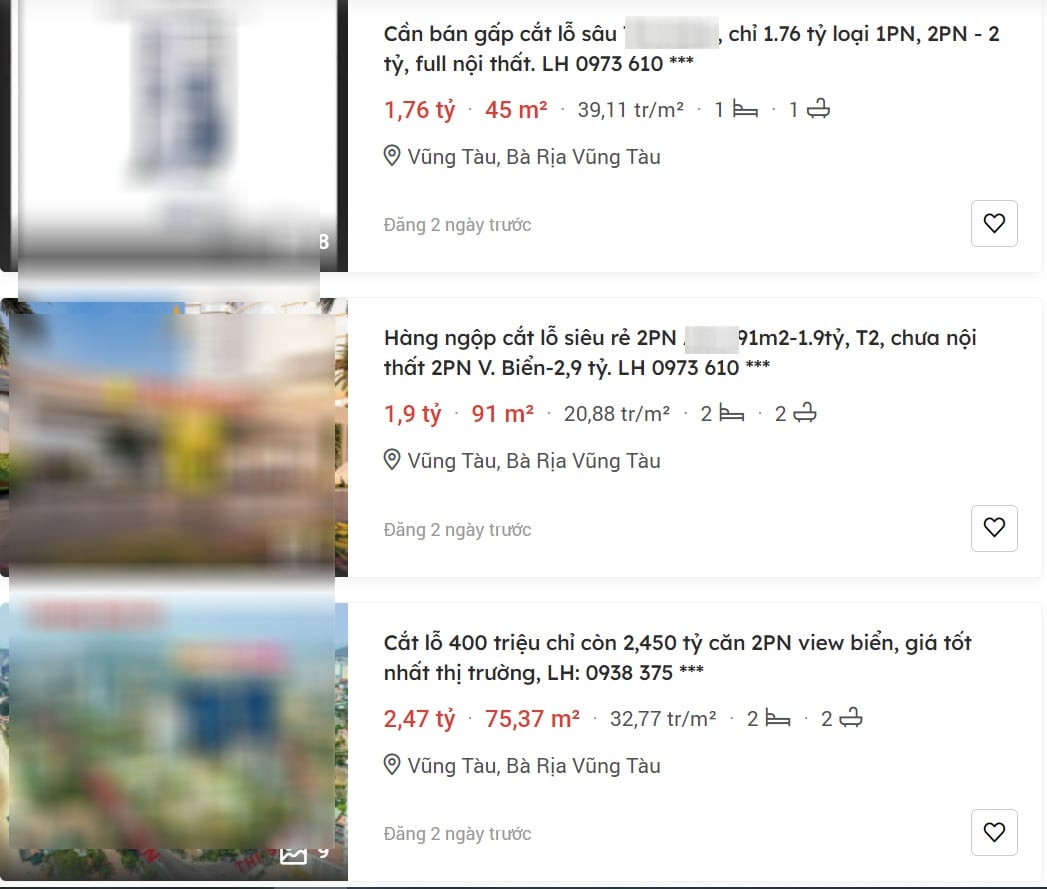

Menurut survei terbaru oleh Batdongsan.com.vn, situasi "pemotongan kerugian" terus berlanjut di semua jenis properti resor, terutama kondotel - apartemen hotel. Meskipun tidak ada lagi penjualan besar-besaran seperti selama pandemi COVID-19 atau periode pasar "beku" di awal 2023, berita "pemotongan kerugian" yang terus-menerus didorong ke pasar properti telah menunjukkan negatifnya pasar ini.

Iklan penjualan ini berasal dari berbagai proyek, mulai dari Quang Ninh - lokasi proyek properti resor terbanyak di wilayah Utara, hingga Quang Binh , Da Nang, Kien Giang, Vung Tau... Khususnya untuk tipe vila resor, tercatat bahwa di beberapa proyek, harga "loss-cutting" telah turun dari 3-9 miliar VND/unit dibandingkan periode pasar sedang ramai.

Banyak iklan "pemotongan kerugian" untuk real estat resor dipasang di pasar real estat.

Mengenai kondotel, tampaknya banyak investor yang bosan dengan jenis properti ini karena masih banyak masalah seperti masalah hukum yang belum terselesaikan, keuntungan yang tidak memuaskan, dan terutama ketidaksetujuan dengan metode operasional dan manajemen investor. Untuk tipe ini, harga jual yang rugi biasanya berkisar antara 15-30%, tergantung proyek dan luasnya.

Laporan terbaru dari DKRA Vietnam juga menunjukkan bahwa kekurangan likuiditas terus berlanjut di kalangan investor di sebagian besar segmen properti resor di seluruh negeri. Pada Agustus 2023, segmen rumah bandar/ruko resor hanya terjual 3 unit, vila resor hanya terjual 9 unit, dan kondotel terjual 17 unit.

Situasi ini telah mendorong inventaris pasar ke level yang tinggi. Hingga Juni, inventaris kondotel telah meroket hingga lebih dari 42.000 unit, sementara total inventaris ruko pantai dan vila resor mencapai sekitar 30.000 unit.

Likuiditas yang buruk menyebabkan inventaris real estat resor meningkat dari hari ke hari.

Menghadapi situasi ini, investor proyek terus menerapkan berbagai kebijakan preferensial, diskon pembayaran cepat, dukungan suku bunga, masa tenggang pokok, komitmen sewa-balik, dan sebagainya, untuk merangsang permintaan pasar. Di beberapa proyek individual, harga vila resor didiskon 40-50% bagi pelanggan yang membayar cepat.

Penyebab dan keberadaan pasar properti resor yang stagnan telah dijelaskan dengan jelas, termasuk isu-isu terkait pemulihan industri pariwisata . Dengan jumlah pengunjung yang sedikit, profitabilitas properti resor telah sangat berkurang, sehingga banyak investor tidak lagi tertarik pada pasar ini.

Industri pariwisata tidak dapat pulih dalam jangka pendek

Menurut penelitian Savills, aktivitas bisnis untuk kebutuhan rekreasi seperti perhotelan di sebagian besar negara di seluruh dunia secara bertahap pulih ke tingkat sebelum pandemi, kecuali di kawasan Asia Pasifik .

Di Asia Tenggara, Singapura memimpin pemulihan berkat pertumbuhan tarif kamar rata-rata (ADR). Thailand juga mencatat pemulihan yang baik. Sementara itu, aktivitas bisnis di pasar Vietnam lebih rendah dibandingkan tingkat sebelum pandemi, tercermin dari tingkat hunian dan ADR.

Bapak Mauro Gasparotti, Direktur Savills Hotels, berkomentar: “Faktor-faktor yang memengaruhi pasar resor Vietnam dapat dibagi menjadi tiga kelompok: jangka pendek, jangka menengah, dan jangka panjang. Setiap kelompok memiliki dampak yang berbeda terhadap proses pemulihan pasar. Dalam jangka pendek, absennya wisatawan Tiongkok, yang mencapai 32% dari total pengunjung internasional ke Vietnam pada tahun 2019, membawa banyak tantangan bagi bisnis resor. Selain itu, biaya penerbangan jarak jauh menjadi lebih mahal, yang juga memengaruhi pemulihan di beberapa pasar, seperti pasar Eropa. Dibandingkan periode yang sama tahun 2019, jumlah total pengunjung Eropa ke Vietnam masih sekitar 38% lebih rendah dibandingkan tingkat sebelum pandemi.”

Bapak Mauro Gasparotti, Direktur Savills Hotels.

Data menunjukkan bahwa dalam delapan bulan pertama tahun 2023, pasar wisata Asia ke Vietnam juga 32% lebih rendah dibandingkan tingkat sebelum pandemi. Korea Selatan saat ini merupakan pasar wisata internasional terbesar ke Vietnam, tetapi jumlah total pengunjung masih lebih rendah dibandingkan tahun 2019.

Sedangkan untuk pasar yang padat penduduk seperti Tiongkok, jumlah wisatawan ke Vietnam hanya mencapai 950.000 orang, atau turun 28% dibandingkan periode yang sama tahun 2019. Pasar wisatawan Amerika Serikat dan Australia sekitar 8% lebih rendah dibandingkan periode yang sama tahun 2019, yaitu mencapai 900.000 orang, yang sebagian besar merupakan wisatawan dari AS dan Australia.

Seiring dengan pemulihan permintaan yang lambat, situasi kelebihan pasokan juga memengaruhi kemampuan untuk pulih dan berkembang. Statistik dari Savills Hotels menunjukkan bahwa sejak 2016, rata-rata sekitar 15.000 kamar di segmen menengah ke atas telah memasuki pasar akomodasi setiap tahun. Dengan demikian, pasokan kamar telah berlipat ganda hanya dalam enam tahun.

Wisatawan domestik tetap menjadi pendorong utama pariwisata di Vietnam. Dalam delapan bulan pertama tahun 2023, industri pariwisata Vietnam menyambut 86 juta wisatawan domestik, tumbuh 7,8% dibandingkan tahun sebelumnya. Hal ini diperkirakan akan menjadi pendorong pertumbuhan industri pariwisata dalam jangka menengah dan panjang.

Terkait isu lain terkait pasokan pasar, para ahli Savills meyakini bahwa industri resor Vietnam dianggap memiliki potensi besar, tetapi tidak semua model dapat beroperasi secara efektif. Beberapa investor terburu-buru memasuki pasar tanpa melakukan penilaian menyeluruh terhadap kondisi pasar lokal, bahkan dengan asumsi bahwa semua model bisnis perhotelan sama.

Hal ini membuat perencanaan dan implementasi proyek tidak berjalan dengan baik, sehingga membatasi kemampuan proyek untuk beroperasi setelah selesai. Sementara itu, tergantung pada realitas pasar, beberapa model hotel dapat beroperasi lebih efektif.

[iklan_2]

Sumber

![[Foto] Perdana Menteri Pham Minh Chinh menerima Presiden Kantor Berita Amerika Latin Kuba](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

Komentar (0)