Lebih dari satu dekade "menyebutkan" - target peningkatan sudah sangat dekat

Dari penentuan kebijakan, tujuan peningkatan pasar saham Vietnam telah diubah oleh seluruh sistem menjadi sebuah strategi dan garis ketat, berdasarkan tiga pilar utama: pertama adalah reformasi kelembagaan; reformasi infrastruktur teknis; ketiga adalah bersikap proaktif dalam bertukar dan terhubung dengan organisasi pemeringkat pasar.

Oleh karena itu, Ibu Dang Nguyet Minh, Direktur Divisi Riset Dragon Capital, yakin bahwa peningkatan peringkat sesuai standar FTSE Russell akan tercapai September mendatang. Bahkan pasar saham Vietnam dapat mencapai target peningkatan peringkat sesuai standar MSCI dalam 18-24 bulan ke depan. Khususnya, pasar saham sedang mengalami katalis penting karena banyak perusahaan besar berencana untuk melakukan IPO pada periode 2026-2027.

Ibu Nguyen Hoai Thu, Wakil Direktur Jenderal VinaCapital Fund Management Company, juga mengatakan bahwa kami sudah hampir mencapai keputusan untuk meningkatkan peringkat dari FTSE Russell. Masalah yang tersisa adalah FTSE Russell perlu mendapatkan opini dari investor institusi asing yang bertransaksi di Vietnam. Jika investor tidak melihat adanya hambatan besar dalam bertransaksi, terutama fakta bahwa tidak perlu menyetor uang tunai sebelum membeli sekuritas, pasar saham Vietnam akan ditingkatkan peringkatnya.

Para ahli VinaCapital juga percaya bahwa peningkatan pasar juga memiliki arti meningkatkan kedalaman pasar saham Vietnam, mengatasi situasi di mana investor individu saat ini menyumbang sekitar 90% dari total transaksi pasar, melalui peningkatan daya tarik arus modal asing, dengan stabilitas tinggi, ke dalam pasar.

Melalui riset di pasar-pasar lain di kawasan Asia, Dragon menemukan bahwa, pada periode ketika negara-negara tersebut mengalami pertumbuhan PDB dua digit dan tingkat investasi terhadap PDB sekitar 30 - 40%, setara dengan rencana aksi Pemerintah Vietnam saat ini, pasar saham merupakan saluran aset yang paling menarik, dengan efisiensi investasi tertinggi, yang dapat mencapai 5 - 10 kali lipat, bahkan hingga 12 kali lipat.

Seiring berkembangnya pasar saham negara-negara tersebut, valuasinya pun mencapai level yang sangat tinggi, dari 25 kali bahkan hingga 50 kali lipat, didukung oleh potensi pertumbuhan laba dalam kisaran 25 - 30%.

Dalam konteks pasar saham saat ini, perjanjian tarif Vietnam dengan AS telah menghilangkan risiko terbesar bagi ekonomi Vietnam saat ini, dengan demikian membuka jalan bagi pertumbuhan dalam 3-5 tahun ke depan dan 10 tahun ke depan.

Visi Dragon Capital untuk tahun 2030 adalah bahwa Vietnam akan menjadi negara modern dan inovatif yang didukung oleh sistem politik yang ramping, konsensual, dan sangat konsisten.

“Ketika ekonomi membaik, saham akan menjadi aset dengan kinerja investasi tertinggi,” ujar Ibu Minh.

|

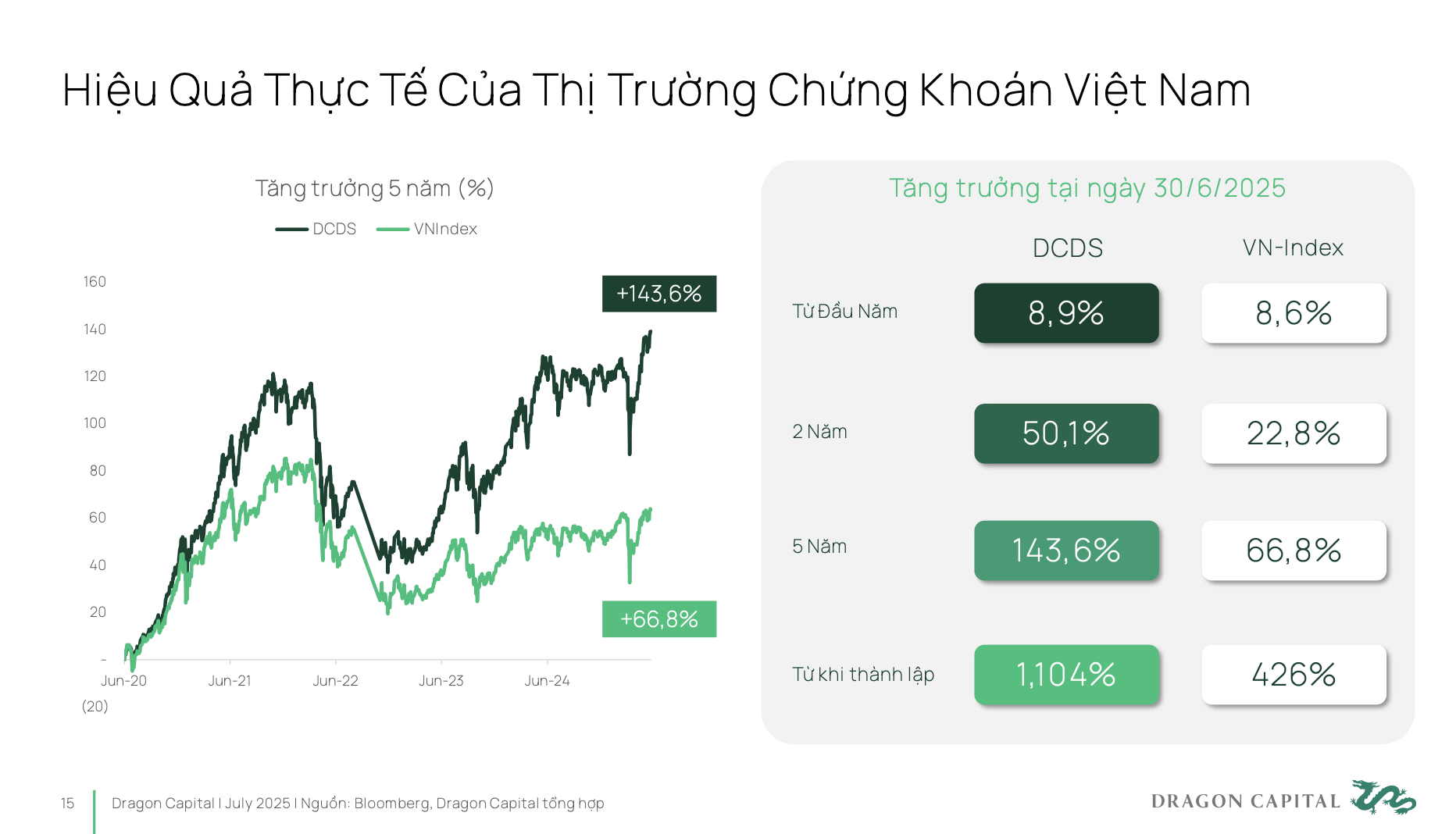

Dalam 5 tahun terakhir, pasar Vietnam telah tumbuh hampir 70%. Jika investor berinvestasi melalui dana investasi profesional, mereka bahkan dapat mencapai kinerja investasi yang lebih tinggi.

Biasanya, dana DCDS Dragon Capital, yang didirikan pada tahun 2004, telah melalui tiga siklus ekonomi yang sangat besar di pasar Vietnam serta pasar internasional, dan telah mencapai peningkatan kinerja 12 kali lipat sejak awal.

Dengan demikian, sekuritas Vietnam merupakan saluran investasi yang sangat efektif, tetapi saat ini masih belum dievaluasi secara tepat terkait potensi dan posisi inherennya.

Berdasarkan kenyataan tersebut, penting untuk membahas faktor-faktor pendorong kebijakan serta orientasi pembangunan di masa mendatang. Resolusi 68 merupakan langkah yang sangat jelas dalam memberdayakan dan mendukung sektor ekonomi swasta, agar bisnis dapat berkembang, menembus pasar, dan menciptakan fondasi bagi pertumbuhan PDB dua digit. Namun, untuk mencapai hal tersebut, bisnis swasta membutuhkan sumber modal jangka panjang yang stabil, dan mengurangi ketergantungan pada saluran perbankan.

Pasar saham akan menjadi instrumen paling efektif untuk membuka aliran modal ini. Dibandingkan dengan target Pemerintah pada tahun 2030, ukuran pasar saham perlu mencapai 120% dari PDB, sementara saat ini hanya sekitar 50-55%. Ini berarti bahwa dalam 5 tahun ke depan, ukuran pasar perlu berlipat ganda dibandingkan saat ini. Dan untuk mencapai tujuan tersebut, posisi Vietnam di peta investasi global perlu ditingkatkan.

Ada dua faktor yang sangat penting. Pertama, peningkatan pasar ke kelompok pasar berkembang - terdapat rencana aksi strategis yang sangat jelas. Kedua, Vietnam perlu mencapai peringkat kredit nasional pada tingkat investasi. Hanya ketika kedua faktor ini tercapai secara bersamaan, Vietnam dapat menarik aliran modal dari dana investasi besar terkemuka dunia. Dengan demikian, pasar saham akan memainkan peran kunci dalam mewujudkan tujuan menjadikan sektor usaha swasta sebagai kekuatan utama sebagaimana tercantum dalam Resolusi 68.

|

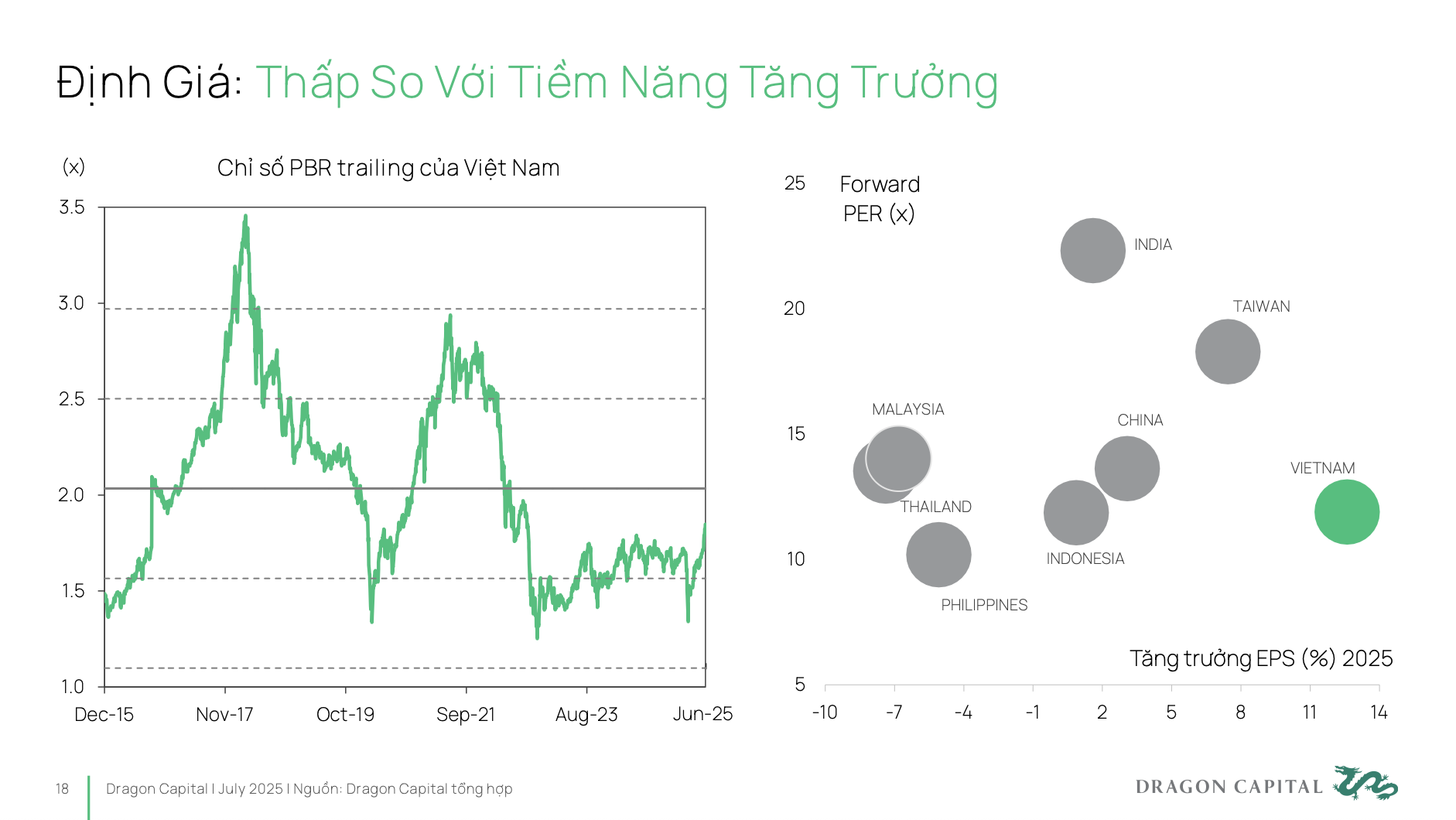

Kenyataannya, valuasi pasar saham Vietnam masih sangat rendah. P/E yang rendah menyebabkan perusahaan harus menanggung biaya modal yang lebih tinggi daripada potensi riilnya . Sementara itu, untuk memobilisasi modal secara efektif, perusahaan perlu memiliki valuasi yang tepat yang secara akurat dan sepenuhnya mencerminkan potensi perkembangan jangka panjang.

Jadi, harapan Dragon Capital bukanlah Vietnam yang akan terus tumbuh pesat dengan P/E rendah, melainkan untuk mendekati pasar seperti India. Saat ini, tingkat pertumbuhan EPS India hanya satu digit, tetapi pasar mereka masih diperdagangkan dengan P/E 20-25 kali. Artinya, bisnis-bisnis di India mendapatkan modal dengan tingkat yang sangat hemat biaya.

Untuk pasar yang berkelanjutan dan efisien: Diversifikasi struktur investor

Banyak pakar sepakat bahwa agar pasar dapat berkembang secara berkelanjutan dan efektif, pasar perlu berkembang dalam dua arah: menarik investor institusional global yang besar dan jangka panjang, serta mengubah persepsi "berselancar" menjadi investasi jangka panjang bagi investor individu.

Bagi investor institusional global yang besar, ada tiga isu utama yang perlu ditangani untuk menarik modal berskala lebih besar. (1) Meningkatkan pasar - ini merupakan prasyarat; (2) Setelah peningkatan, ruang asing merupakan masalah akses bagi investor, bagaimana mendapatkan barang untuk dibeli, sehingga mereka dapat memasuki pasar Vietnam dengan cara yang paling sederhana dan paling nyaman; (3) Pasar membutuhkan produk baru serta bisnis yang baru terdaftar seperti IPO.

Lebih spesifiknya, aksesibilitas investor asing, terutama investor baru, saat ini cukup terbatas karena batasan kepemilikan 49% di banyak industri. Banyak bisnis yang baik memiliki ruang penuh bagi investor asing. Jika mereka ingin menyuntikkan modal ke pasar Vietnam, mereka juga akan menghadapi banyak kesulitan. Terus mencari solusi untuk memperluas ruang bagi investor asing guna meningkatkan aksesibilitas dan daya tarik pasar bagi modal asing sangatlah penting, dan bahkan menjadi salah satu isu paling mendesak saat ini.

Selain itu, agar pasar dapat menarik dana investasi berskala besar, diperlukan kedalaman pasar. Kedalaman pasar ini meliputi: Sistem produk yang beragam, cocok untuk berbagai jenis investasi; peningkatan kualitas perusahaan tercatat dalam hal transparansi dan pengungkapan informasi; skala perusahaan yang lebih besar, dengan titik-titik pertumbuhan terobosan untuk menarik investor. Selain itu, perlu dilakukan standardisasi informasi penerbitan, memastikan transparansi, dan mendorong partisipasi dana investasi jangka panjang.

Di sisi investor domestik, sebagian besar investor individu di Vietnam masih memiliki mentalitas berselancar, dan sering menyebutnya "bermain saham" alih-alih "berinvestasi saham" dengan pola pikir akumulasi jangka panjang dan berkala.

Terlihat bahwa investor individu saat ini memandang saham serupa dengan instrumen seperti tabungan, emas, dan properti, dengan visi jangka pendek. Pemikiran investasi masih cenderung "mengatur waktu pasar", yaitu mencoba memilih titik beli dan jual yang tepat, alih-alih "mengatur waktu pasar", yaitu mempertahankan investasi jangka panjang berdasarkan kebiasaan dan visi jangka panjang.

Dalam hal pasokan, bagaimana kita dapat mengalihkan investor dari jangka pendek ke jangka panjang? Hal ini membutuhkan partisipasi yang kuat dari dana pensiun sukarela dan dana investasi jangka panjang. Untuk menciptakan pasokan tersebut, diperlukan solusi dan mekanisme spesifik agar dana-dana ini dapat meningkatkan kehadiran dan kontribusinya di pasar.

Dari sisi permintaan, bagaimana investor individu merasa ingin berinvestasi dalam investasi jangka panjang di pasar saham? Faktanya, di banyak perusahaan besar (kebanyakan di VN30) dan dalam hal pengembangan dana pensiun dan aset jangka panjang, masih terdapat hambatan besar, yaitu ambang batas psikologis. Oleh karena itu, perlu ada kebijakan pajak preferensial untuk produk keuangan profesional, dan pada saat yang sama, investasi dalam edukasi keuangan untuk membangun kepercayaan berkelanjutan di pasar saham jangka panjang.

Beberapa permasalahan yang ada di pasar saat ini patut diperhatikan, yaitu likuiditas di pasar masih terpusat pada kelompok saham VN30, sementara sebagian besar kode yang tersisa belum mencapai ambang batas likuiditas minimum (1 juta USD/sesi) untuk memenuhi persyaratan dana besar.

Struktur industri yang tercatat di pasar masih belum seimbang, dengan kelompok perbankan dan real estat menyumbang lebih dari 50% dari total kapitalisasi pasar . Sementara itu, industri dengan potensi pertumbuhan berkelanjutan seperti teknologi, layanan kesehatan, dan energi terbarukan hanya menyumbang proporsi yang sangat rendah.

Hal ini mempersulit aliran modal besar untuk mendiversifikasi portofolionya, sehingga membatasi daya tarik pasar Vietnam bagi investor strategis.

Terkait transparansi dan standar tata kelola perusahaan, perlu ada peningkatan. Saat ini, hanya sekitar 26% perusahaan tercatat yang memiliki laporan terkait ESG, dan indeks tata kelola perusahaan Vietnam masih rendah dibandingkan dengan pasar dalam grup yang sama atau yang sedang bersiap untuk meningkatkan peringkat.

Infrastruktur pasar juga menjadi hambatan, terutama model Central Counterparty (CCP), yang masih dalam proses implementasi. Model CCP merupakan standar internasional dalam perdagangan efek, yang diterapkan di sebagian besar pasar saham di dunia.

Menurut para ahli VinaCapital, penerapan model ini akan membantu meningkatkan kemampuan partisipasi pasar dari investor asing, yang menghargai standar operasi yang tinggi dan memerlukan sinkronisasi proses transaksi antara pasar tempat mereka berinvestasi, serta meminimalkan risiko yang timbul selama transaksi.

Sumber: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

Komentar (0)