Saluran saham masih menarik

VN-Index sedang mengalami periode pertumbuhan yang kuat dan terus menciptakan puncak-puncak baru. Indeks pasar telah melampaui ambang batas 1.600 poin, dan pada penutupan sesi perdagangan 19 Agustus, VN-Index ditutup pada 1.654,20 poin, naik 17,83 poin dibandingkan sesi sebelumnya.

Pada tahap ini, keberlanjutan pasar menjadi perhatian banyak investor. Namun, dibandingkan dengan konteks pasar, SSI Research menegaskan bahwa pertumbuhan ini dinamis, tetapi belum mencapai tahap overheat.

|

| Kinerja Vn-Index |

SSI menyatakan bahwa pada tahun 2025, sebagian besar pasar saham dunia akan memasuki periode pertumbuhan yang kuat, dengan banyak pasar yang melampaui rekor tertinggi sepanjang masa. Hal ini tidak hanya terjadi di pasar maju dan pasar berkembang, tetapi juga di pasar-pasar yang belum berkembang, misalnya, Nigeria juga memiliki tingkat pertumbuhan sekitar 50% selama periode yang sama.

Dari segi valuasi, SSI menyatakan rasio PE Vietnam masih lebih rendah dibanding masa lalu dan kawasan.

Rasio PE forward pasar saham Vietnam saat ini sekitar 13,2 kali (menurut Bloomberg), setara dengan rata-rata regional serta rata-rata historis Indeks VN selama 10 tahun terakhir.

Dibandingkan dengan pasar saham di negara-negara regional dan Indeks MSCI Emerging di pasar negara berkembang, pasar saham Vietnam memiliki valuasi yang lebih rendah atau serupa, meskipun memiliki prospek pertumbuhan laba dan ROE yang lebih tinggi.

Pada saat yang sama, rasio PE forward Vietnam juga jauh lebih rendah dibandingkan titik tertingginya yaitu 15-17 kali yang dicapai pada periode 2017-2018 dan 2020-2021.

Dalam jangka panjang, berdasarkan asumsi peningkatan laba pasar sekitar 15% pada tahun 2026, rasio P/E forward untuk tahun 2026 adalah sekitar 11,4 kali, lebih rendah daripada rata-rata historis. Dalam menilai tingkat refleksi harga dari kemungkinan peningkatan pasar, investor dapat membandingkannya dengan perkembangan pasar saham Tiongkok, setelah ditingkatkan statusnya menjadi pasar berkembang oleh MSCI (Juni 2017) dan FTSE Rusell (September 2018). Pada tahun 2017, berdasarkan informasi peningkatan tersebut, indeks MSCI Tiongkok meningkat sebesar 54,33% selama periode yang sama, sementara FTSE Tiongkok meningkat sebesar 45,4% selama periode yang sama, lebih tinggi daripada peningkatan Indeks VN saat ini.

Dari sisi Income Yield, imbal hasil pasar saham yang mencapai 7,6% masih jauh lebih tinggi dibanding jalur deposito (suku bunga deposito umum 5-6%) dan real estate (yield/harga sewa sekitar 3-4%), sehingga jalur saham masih menarik dibanding jalur investasi tersebut.

|

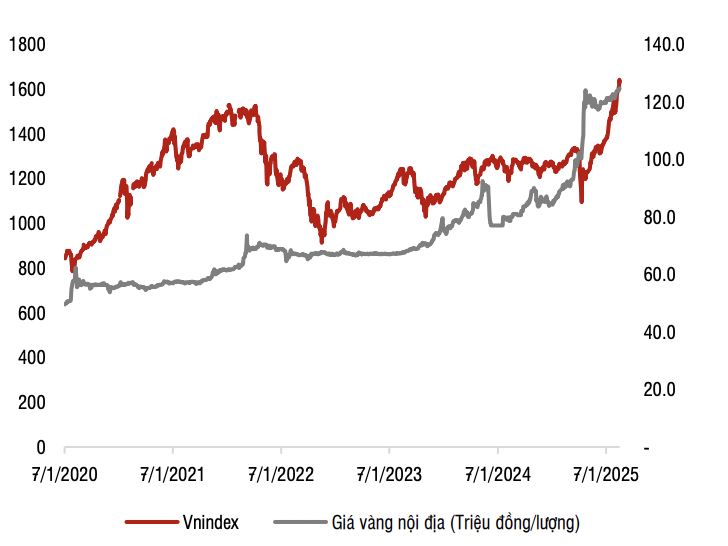

| Korelasi antara Indeks VN dan harga emas. Sumber: Riset SSI |

Jika dibandingkan dengan emas, harga emas telah meningkat rata-rata 17% per tahun selama 5 tahun terakhir, lebih tinggi dari kenaikan rata-rata VN-Index yang sebesar 13% per tahun, menunjukkan bahwa pasar saham belum terlalu panas jika dibandingkan dengan saluran investasi emas.

Belum mencerminkan keseluruhan cerita pertumbuhan Vietnam

SSI meyakini bahwa kenaikan VN-Index saat ini hanya mencerminkan pertumbuhan umum ekonomi di masa lalu.

Dari segi skala, jika kita memilih periode mulai dari tahun 2010 (ketika ekonomi Vietnam masih menghadapi banyak kesulitan, dan dapat disebut berada di dasar pertumbuhan), peningkatan poin pasar saham Vietnam (sekitar 3,4 kali lipat - dari 485 poin menjadi 1630 poin) juga setara dengan tingkat pertumbuhan PDB (dari 147 miliar USD pada tahun 2010 menjadi lebih dari 500 miliar USD pada tahun 2025).

Dengan demikian, peningkatan poin saat ini tidak mencerminkan kisah pertumbuhan Vietnam yang akan datang, seperti pertumbuhan PDB dua digit dalam 5-10 tahun ke depan, atau hasil dari reformasi kelembagaan dan ekonomi yang komprehensif, dengan fokus pada pengembangan ekonomi swasta sebagai pendorong utama pertumbuhan ekonomi.

“Pasar saham adalah pasar ekspektasi, apa yang akan terjadi lebih penting daripada apa yang telah terjadi,” komentar SSI Research.

Biasanya ada dua faktor yang perlu diperhatikan saat pasar terlalu panas: partisipasi investor ritel dan pinjaman margin.

Dalam hal partisipasi investor, likuiditas pasar saat ini meningkat karena berbagai alasan, selain suku bunga rendah, implementasi sistem KRX yang sukses membantu mengurangi latensi, sehingga meningkatkan kemampuan menerima pesanan. Indeks berfluktuasi naik turun selama sesi perdagangan, tidak ada pergerakan satu arah, dan transaksi bervolume besar sehingga risikonya tidak terlalu tinggi.

Terkait pinjaman margin yang beredar, pada akhir kuartal kedua tahun 2025, SSI menilai pinjaman margin yang beredar terus menunjukkan tren peningkatan. Namun, rasio Pinjaman Margin/Ekuitas hanya mencapai 100%, jauh lebih rendah dibandingkan level 127% ketika Indeks VN melampaui angka 1.500 poin pada kuartal keempat tahun 2021 dan batas atas yang ditentukan sebesar 200%. Di saat yang sama, rencana penambahan modal beberapa perusahaan efek ke depannya juga akan turut menekan rasio total pinjaman margin yang beredar/total ekuitas di pasar secara keseluruhan.

Meskipun pertumbuhan pasar belum menunjukkan tanda-tanda terlalu panas, SSI Research juga mencatat bahwa pasar mungkin mengalami fluktuasi jangka pendek karena meningkatnya tekanan ambil untung.

Sumber: https://baodautu.vn/vn-index-lien-tuc-thang-hoa-chung-khoan-lieu-con-o-muc-gia-hop-ly-d364527.html

![[Foto] Presiden Laos Thongloun Sisoulith dan Presiden Partai Rakyat Kamboja serta Presiden Senat Kamboja Hun Sen mengunjungi Pameran Ulang Tahun ke-95 Bendera Partai yang Menyinari Jalan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/3c1a640aa3c3495db1654d937d1471c8)

![[Foto] Ketua Majelis Nasional Tran Thanh Man bertemu dengan Sekretaris Pertama dan Presiden Kuba Miguel Diaz-Canel Bermudez](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/c6a0120a426e415b897096f1112fac5a)

![[Foto] Ketua Majelis Nasional Tran Thanh Man menerima Wakil Ketua Pertama Dewan Federasi Rusia](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/3aaff46372704918b3567b980220272a)

Komentar (0)