La legge sull'imposta sul reddito delle persone fisiche del 2025 (in vigore dal 1° luglio 2026) include diverse importanti modifiche, come l'adeguamento del sistema progressivo di aliquote dell'imposta sul reddito delle persone fisiche da 7 a 5 scaglioni; l'aggiunta di voci di reddito imponibili; l'innalzamento della soglia di esenzione fiscale per i redditi tassati su base transazionale; l'innalzamento della soglia di esenzione dall'imposta sul reddito delle persone fisiche e delle imprese familiari; e l'aumento della detrazione per l'assegno familiare.

Adeguamento degli scaglioni di imposta sul reddito personale da 7 a 5.

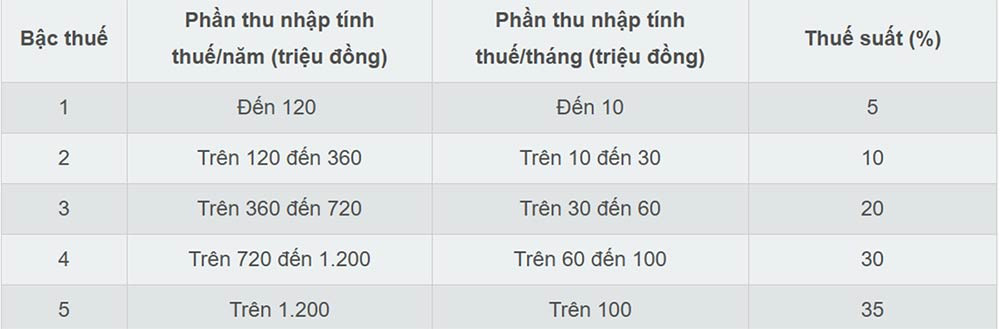

La legge sull'imposta sul reddito delle persone fisiche del 2025 ha semplificato il sistema di aliquote progressive, riducendolo da 7 a 5 scaglioni e ampliando la differenza tra di essi. Le aliquote sono rispettivamente del 5%, 10%, 20%, 30% e 35%.

In base al nuovo sistema fiscale, l'aliquota minima del 5% si applica ai redditi imponibili fino a 10 milioni di VND al mese, mentre l'aliquota massima del 35% si applica ai redditi superiori a 100 milioni di VND al mese. Il nuovo sistema fiscale contribuisce a ridurre il carico fiscale per tutti i contribuenti, indipendentemente dal loro livello di reddito.

Secondo gli esperti, la riduzione dell'aliquota progressiva da 7 a 5 scaglioni semplifica il sistema fiscale ed elimina i "salti" ai livelli intermedi.

La soglia di tassazione massima è stata innalzata oltre i 100 milioni di VND al mese, il che significa che solo i contribuenti con redditi molto elevati saranno soggetti all'aliquota del 35%. Questo è considerato un miglioramento favorevole agli investitori e ai lavoratori qualificati, in quanto riduce il numero di persone che rientrano nella fascia di tassazione più alta.

Aggiunta del reddito imponibile

Secondo la legge sull'imposta sul reddito delle persone fisiche del 2025, a partire dal 1° luglio 2026, diverse nuove tipologie di reddito saranno soggette a tassazione, tra cui:

- Reddito derivante dal trasferimento di nomi di dominio internet nazionali vietnamiti “.vn”.

- Reddito derivante dal trasferimento dei risultati della riduzione delle emissioni di gas serra, crediti di carbonio.

- Proventi derivanti dal trasferimento di targhe aggiudicate all'asta, come previsto dalla legge.

- Redditi derivanti dal trasferimento di asset digitali.

- Reddito derivante dal trasferimento di lingotti d'oro.

Inoltre, la Legge sull'imposta sul reddito delle persone fisiche del 2025 stabilisce chiaramente che i redditi derivanti da attività di commercio elettronico e da attività basate su piattaforme digitali sono redditi imponibili (clausola d, punto 1, articolo 3 della Legge sull'imposta sul reddito delle persone fisiche del 2025).

Innalzare la soglia di tassazione per i redditi tassabili transazione per transazione.

La legge sull'imposta sul reddito personale del 2025 adegua la soglia di reddito da 10 milioni di VND a 20 milioni di VND per determinare il reddito imponibile per determinate fonti di reddito come vincite alla lotteria, diritti d'autore, commissioni di franchising, eredità e donazioni.

Pertanto, in questi casi, l'imposta sul reddito personale viene determinata moltiplicando la parte di reddito, o il valore dei premi o dei beni, che supera i 20 milioni di VND per transazione per l'aliquota fiscale.

Innalzare la soglia di reddito ai fini dell'imposta sul reddito delle persone fisiche e delle imprese familiari.

Una delle principali modifiche alla Legge sull'imposta sul reddito delle persone fisiche del 2025 riguarda l'adeguamento della soglia di esenzione fiscale per le imprese familiari e individuali, che passa da 200 milioni di VND/anno a 500 milioni di VND/anno. Questo importo può essere detratto prima del calcolo dell'imposta in percentuale sul fatturato. Tale modifica mira a ridurre gli oneri burocratici e a semplificare le attività commerciali per le imprese familiari e individuali, in particolare per le piccole e medie imprese.

Allo stesso tempo, la legge sull'imposta sul reddito delle persone fisiche del 2025 introduce anche un metodo per il calcolo dell'imposta sul reddito (ricavi - spese) per le famiglie e le imprese individuali, come segue:

- Famiglie e imprese individuali con un fatturato annuo compreso tra 500 milioni e 3 miliardi di VND: al loro reddito verrà applicata un'aliquota fiscale del 15%.

- Famiglie e imprese individuali con un fatturato annuo compreso tra oltre 3 miliardi di VND e 50 miliardi di VND: al loro reddito verrà applicata un'aliquota fiscale del 17%.

- Famiglie e imprese individuali con un fatturato annuo superiore a 50 miliardi di VND: al loro reddito verrà applicata un'aliquota fiscale del 20%.

Le persone fisiche con un reddito annuo superiore a 500 milioni di VND e fino a 3 miliardi di VND possono scegliere di far calcolare le proprie imposte in base a una percentuale del fatturato o del reddito.

Le persone fisiche che affittano immobili, escluse le attività di alloggio, pagano un'imposta sul reddito personale calcolata moltiplicando la parte del reddito annuo che supera i 500 milioni di VND per un'aliquota fiscale del 5%.

Inoltre, la legge sull'imposta sul reddito delle persone fisiche del 2025 adegua l'aliquota fiscale dal 2% al 5% per alcuni redditi derivanti dalla fornitura di prodotti e servizi digitali relativi all'intrattenimento, ai videogiochi, ecc.

Aumentare l'indennità personale.

La legge sull'imposta sul reddito delle persone fisiche del 2025 ha aumentato la detrazione personale per i contribuenti da 11 milioni di VND a 15,5 milioni di VND al mese e la detrazione per ciascun familiare a carico da 4,4 milioni di VND a 6,2 milioni di VND al mese.

Secondo la legge, le detrazioni personali sono importi dedotti dal reddito imponibile prima del calcolo delle imposte sui redditi da lavoro dipendente dei contribuenti residenti.

Le detrazioni personali includono una detrazione di 15,5 milioni di VND al mese (186 milioni di VND all'anno) per il contribuente e una detrazione di 6,2 milioni di VND al mese per ogni persona a carico.

Fonte: https://vietnamnet.vn/5-thay-doi-lon-cua-luat-thue-thu-nhap-ca-nhan-2025-tu-1-7-2481753.html

![[Immagine] Verifica delle condizioni di sicurezza presso la sede d'esame, in preparazione all'esame di decima classe.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779943458889_z7872507660648-d764421a26e8cd7b61d70d142a48a685-jpg.webp)

![[Foto] La vita su entrambe le sponde del fiume riprende il suo ritmo frenetico nel giorno in cui il ponte Long Bien viene aperto al traffico.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779949763708_cau-long-bien-minh-duy-7-3610-jpg.webp)

![[Foto] Cerimonia di apertura della Conferenza del Consiglio Nazionale del Popolo sull'attuazione degli orientamenti e dei compiti per il mandato 2026-2031](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779939257690_ndo_br_bnd-1991-jpg.webp)

Commento (0)