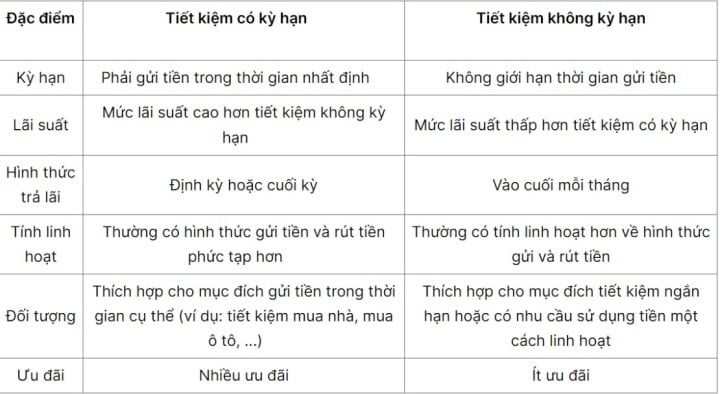

Che cos'è un conto corrente a vista?

I conti correnti sono un metodo di risparmio senza vincoli di durata o importo di deposito fisso, e con un tasso di interesse variabile. I clienti possono prelevare o chiudere i propri conti in modo flessibile, senza dover attendere la scadenza, garantendosi al contempo sicurezza e massimizzando i profitti.

Vantaggi di depositare denaro in un conto di risparmio senza vincoli.

Depositare denaro su un conto di deposito a tempo determinato offre numerosi vantaggi, come tassi di interesse relativamente elevati, flessibilità, sicurezza e facilità di gestione. Tuttavia, è fondamentale valutare attentamente le diverse opzioni prima di depositare denaro e informarsi a fondo sui termini e i tassi di interesse offerti dalla banca o dall'istituto finanziario di riferimento, al fine di prendere la decisione di investimento più oculata.

I clienti possono incrementare significativamente i propri rendimenti depositando denaro in un conto di risparmio a tempo determinato. (Immagine a scopo illustrativo)

Tassi di interesse: i depositi a vista offrono in genere tassi di interesse relativamente elevati, ma inferiori a quelli di altri conti di risparmio come i depositi a tempo determinato o i certificati di deposito.

Flessibilità: i conti correnti consentono ai clienti di prelevare denaro in qualsiasi momento senza incorrere in commissioni o perdere interessi, a differenza di altri conti di risparmio.

Sicurezza: il tuo denaro è protetto e al sicuro quando viene depositato in un conto di risparmio a vista.

Facile da gestire: depositare denaro in un conto di deposito a tempo determinato è un modo semplice per gestire le proprie finanze. I clienti possono visualizzare il proprio saldo e monitorare gli interessi maturati.

Nessun limite di deposito: a differenza dei conti di risparmio a termine fisso, i conti di risparmio a vista non hanno limiti di deposito. I clienti possono depositare qualsiasi importo compatibile con le proprie possibilità finanziarie.

Adatto a una vasta gamma di clienti: i conti correnti sono adatti a una vasta gamma di clienti, inclusi privati e aziende. Permettono di depositare denaro sui propri conti di risparmio per accumulare risparmi.

Tassi di interesse per i conti correnti.

I tassi di interesse sui depositi a vista sono generalmente determinati dalle singole banche e possono variare da una all'altra. Tuttavia, questi tassi sono in genere inferiori a quelli dei depositi a termine, grazie alla flessibilità e alla praticità del prodotto.

Il tasso di interesse specifico dipende dalla politica di tassi di interesse di ciascuna banca. In genere, le banche pubblicano i tassi di interesse sui depositi a tempo determinato, ed è necessario monitorarli per essere sempre aggiornati. Verificare e scegliere una banca con un tasso di interesse interessante vi aiuterà a massimizzare i vantaggi dei vostri risparmi a breve termine.

Un conto corrente con deposito a vista è una forma di risparmio flessibile.

La formula per il calcolo degli interessi sui depositi a vista dipende dal metodo di calcolo degli interessi adottato da ciascuna banca o istituto finanziario. Tuttavia, il metodo generale prevede l'utilizzo della seguente formula:

Interessi maturati = Importo del deposito x Tasso di interesse x Numero di giorni di deposito / 365

In questo contesto, l'importo del deposito è la somma di denaro che il cliente deposita sul conto di risparmio. Il tasso di interesse è il tasso di interesse applicato secondo le normative della banca. Il numero di giorni di deposito è il periodo che intercorre tra la data in cui il cliente deposita il denaro e la data in cui il cliente preleva o chiude il conto.

Ogni banca o istituto finanziario può applicare metodi di calcolo degli interessi diversi, quindi è consigliabile verificare attentamente i tassi di interesse e le modalità di calcolo della banca o dell'istituto finanziario prima di depositare denaro.

Conviene aprire un conto di risparmio senza vincoli temporanei?

Aprire o meno un conto corrente bancario dipende dalla situazione finanziaria e dalle esigenze di ciascuno. Tuttavia, ecco alcuni suggerimenti per aiutarvi a decidere se aprire o meno un conto corrente bancario.

Nessun piano di spesa specifico nel prossimo futuro: se non hai un piano di spesa specifico nel prossimo futuro, potresti voler tenere dei soldi in un conto a vista da utilizzare quando necessario, ad esempio per riparazioni domestiche, spese mediche impreviste o semplicemente per risparmiare per progetti di spesa più consistenti in futuro.

Avere piani di acquisto a breve termine: tenere una parte del proprio denaro su un conto corrente può aiutare a prepararsi in anticipo per tali spese senza dover ricorrere a un prestito.

Durante una fase di ribasso del mercato: quando il mercato azionario o immobiliare subisce un calo, il valore degli investimenti può diminuire. In questo caso, detenere denaro in un conto corrente bancario può rappresentare un'opzione più sicura per mitigare il rischio e attendere opportunità di investimento.

Linh Chi (raccolta)

Medico

Emozione

Creativo

Unico

Collera

Fonte

![[Foto] Il Segretario Generale e Presidente To Lam presiede la riunione per l'approvazione della bozza di relazione sui risultati della seconda ispezione da parte del Politburo del Comitato Permanente del Comitato del Partito della città di Hanoi.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

Commento (0)