Secondo la Risoluzione n. 8 della XV Assemblea Nazionale, recentemente adottata, l'Assemblea Nazionale ha convenuto di ridurre ulteriormente del 2% l'aliquota dell'imposta sul valore aggiunto (IVA) per le categorie di beni e servizi indicate nella Risoluzione n. 43/2022/QH15 dell'Assemblea Nazionale sulle politiche fiscali e monetarie a sostegno del programma di ripresa e sviluppo socio-economico .

Richiesta di tassazione anticipata per beni di basso valore.

Nel pomeriggio del 30 novembre, la XV Assemblea Nazionale ha tenuto la sua sessione di chiusura, votando per approvare la Risoluzione sull'interpellanza e le risposte alle interrogazioni della XV Assemblea Nazionale; e approvando la Risoluzione dell'VIII Sessione della XV Assemblea Nazionale.

Prima di procedere alla votazione sulla Risoluzione dell'ottava sessione, il membro della Commissione permanente dell'Assemblea nazionale, Segretario generale dell'Assemblea nazionale e capo dell'Ufficio dell'Assemblea nazionale, Le Quang Tung, ha presentato la bozza di risoluzione.

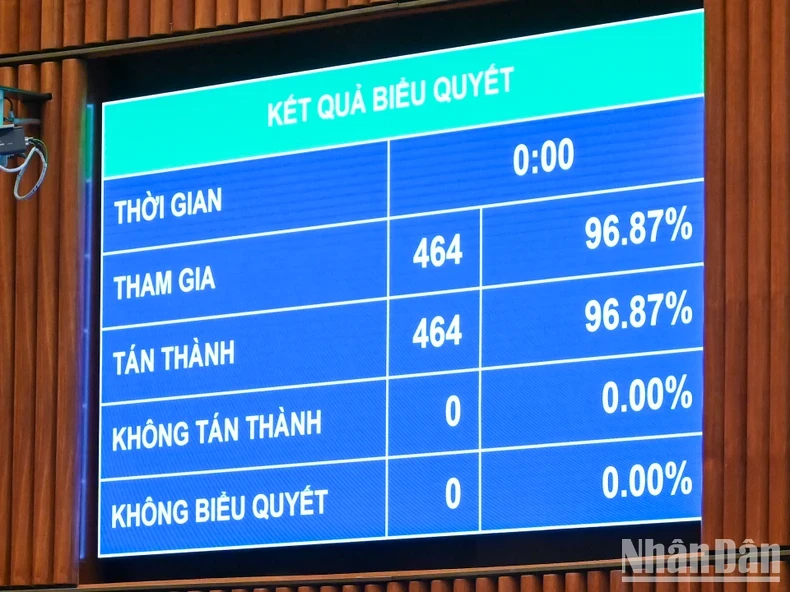

I risultati della votazione elettronica hanno mostrato che 464 delegati su 464 dell'Assemblea Nazionale partecipanti alla votazione hanno approvato la risoluzione, pari al 96,87% del numero totale dei delegati dell'Assemblea Nazionale. Pertanto, con il 100% dei delegati presenti che hanno partecipato alla votazione, l'Assemblea Nazionale ha adottato ufficialmente la Risoluzione dell'VIII Sessione della XV Assemblea Nazionale.

Secondo la risoluzione, l'Assemblea nazionale ha concordato di ridurre ulteriormente l'aliquota del 2%. I.V.A. per le categorie di beni e servizi previste dalla Risoluzione n. 43/2022/QH15 dell'Assemblea nazionale sulle politiche fiscali e monetarie a sostegno del programma di ripresa e sviluppo socio-economico.

Nello specifico, la riduzione del 2% dell'IVA si applicherà alle categorie di beni e servizi attualmente soggetti a un'aliquota del 10% (ora 8%).

La presente normativa non si applica a determinate categorie di beni e servizi, tra cui: telecomunicazioni, tecnologie dell'informazione, attività finanziarie, attività bancarie, titoli, assicurazioni, attività immobiliari, metalli, prodotti metallici prefabbricati, prodotti minerari (esclusa l'estrazione del carbone), coke, prodotti petroliferi raffinati, prodotti chimici e beni e servizi soggetti ad accisa.

Secondo la risoluzione, la riduzione IVA del 2% sarà prorogata dal 1° gennaio 2025 al 30 giugno 2025. Attualmente, in base al Decreto del Governo n. 72, la normativa relativa alla riduzione IVA del 2% per determinate categorie di prodotti scadrà il 31 dicembre 2024.

Pertanto, con la risoluzione appena adottata, la Riduzione dell'IVA del 2% Verrà prorogato per altri 6 mesi.

L'Assemblea Nazionale affida al Governo la responsabilità di organizzare l'attuazione e garantire il raggiungimento degli obiettivi di riscossione delle entrate e il saldo del bilancio statale per il 2025, come stabilito dall'Assemblea Nazionale stessa.

Secondo la risoluzione, l'Assemblea nazionale ha inoltre incaricato il governo di emanare con urgenza un decreto sulla gestione doganale delle merci esportate e importate tramite canali di commercio elettronico.

Di conseguenza, si garantisce che non siano consentite esenzioni dalle imposte di importazione per i beni di basso valore, fornendo alle autorità fiscali una base giuridica e sanzioni per gestire la riscossione delle imposte dalle piattaforme di e-commerce straniere che vendono merci in Vietnam.

Accordo per fornire a Vietcombank un capitale aggiuntivo di oltre 20 trilioni di VND.

Nella Risoluzione n. 8 dell'Assemblea Nazionale, quest'ultima ha inoltre approvato la politica di investimento di ulteriore capitale statale per mantenere il coefficiente di partecipazione statale nella Banca Commerciale per il Commercio Estero del Vietnam (Vietcombank) per un importo superiore a 20.695 miliardi di VND.

L'importo sopra indicato deriva dai dividendi azionari distribuiti agli azionisti statali, provenienti dagli utili non distribuiti accumulati dalla banca fino alla fine del 2018 e dagli utili non distribuiti relativi al 2021.

L'Assemblea Nazionale ordina al Governo e al Primo Ministro di vigilare sull'investimento e sull'incremento del capitale statale in Vietcombank in conformità alla legge; e di rendere conto all'Assemblea Nazionale dell'accuratezza dei dati e dell'entità dell'incremento del capitale statale per questa banca.

Oltre a Vietcombank, l'Assemblea Nazionale ha approvato anche soluzioni per affrontare ulteriormente le difficoltà causate dalla pandemia di Covid-19, consentendo a Vietnam Airlines di riprendersi e svilupparsi in modo sostenibile.

Nello specifico, consente a Vietnam Airlines Corporation di offrire ulteriori azioni agli azionisti esistenti per incrementare il proprio capitale sociale, fino a un massimo di 22 trilioni di VND.

Nella Fase 1, il Governo è autorizzato ad affidare alla State Capital Investment and Business Corporation l'incarico di investire e acquistare azioni della Vietnam Airlines Corporation per conto del Governo, in virtù del diritto di acquisto delle azioni detenute dall'azionista statale (il Comitato di gestione del capitale statale presso le imprese è l'organo rappresentativo del capitale dell'azionista statale) tramite il trasferimento dei diritti di acquisto, quando la Vietnam Airlines Corporation attuerà il suo piano di aumento del capitale sociale nella Fase 1 con un'emissione di 9.000 miliardi di VND.

Nella Fase 2, l'Assemblea Nazionale ha approvato il principio e ha incaricato il Governo di dirigere l'attuazione del piano (che include il piano per il trasferimento da parte dello Stato del diritto di acquisto delle azioni all'impresa) con un'emissione massima di 13 trilioni di VND. In caso di difficoltà, è necessario presentare ulteriori segnalazioni alle autorità competenti.

Inoltre, l'Assemblea nazionale ha autorizzato la Pacific Airlines Joint Stock Company a rinunciare alle sanzioni per ritardato pagamento e agli interessi calcolati sui debiti fiscali derivanti da decisioni delle autorità fiscali competenti, non ancora saldati al 31 dicembre 2024.

Fonte

![[Immagine] Quasi 125.000 studenti di Hanoi hanno sostenuto l'esame di letteratura per l'ammissione alla decima classe.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

Commento (0)