Secondo SHS, la Binh Minh Plastic Joint Stock Company (BMP) ha chiuso il 2025 con risultati aziendali record. Il fatturato netto ha raggiunto i 5.510 miliardi di VND (con una crescita del 19,4%) e l'utile netto ha raggiunto i 1.229 miliardi di VND (con una crescita del 24% rispetto all'anno precedente). Il margine di profitto lordo ha raggiunto un massimo storico del 46,1% grazie ai prezzi della resina PVC rimasti ai minimi degli ultimi 10 anni, portando il ROE al 42,7%, quasi il doppio rispetto al suo diretto concorrente Tien Phong Plastic.

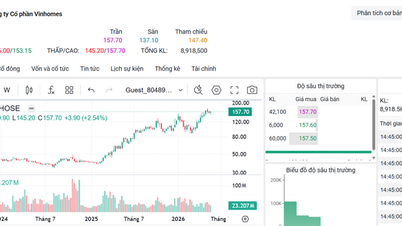

SHS raccomanda di aumentare la ponderazione delle azioni BMP (immagine illustrativa).

Il 2026 è un anno di transizione per i margini di profitto. Prevediamo che l'utile netto raggiungerà i 1.200 miliardi di VND (con una diminuzione del 2,3%). Il fatturato continua ad aumentare del 12,2% grazie al ciclo di ripresa del settore edile e agli adeguamenti proattivi dei prezzi di BMP, ma il margine di profitto lordo si riduce dal suo picco del 46,1% al 40,4% a causa dell'aumento del 18% dei prezzi del PVC in seguito allo shock petrolifero in Medio Oriente. Dal 2027 in poi, l'utile netto si riprenderà con forza e crescerà a un tasso medio di circa il 13% all'anno.

Secondo la valutazione di SHS, BMP beneficia direttamente del ciclo di ripresa del settore edile e degli investimenti pubblici. Con circa il 90% del suo fatturato proveniente dalle costruzioni civili, BMP è tra i primi a beneficiare della ripresa del mercato immobiliare residenziale. La produzione di tubi in plastica a livello di settore è aumentata di circa il 24% nei primi nove mesi del 2025, mentre i 320 miliardi di dollari di investimenti pubblici previsti per il periodo 2026-2030 aprono ulteriori opportunità per il segmento dei tubi infrastrutturali in HDPE.

SHS ritiene che BMP vanti vantaggi anche nell'approvvigionamento di materie prime e una solida struttura finanziaria. In particolare, BMP dispone di un canale interno di fornitura di resina PVC da TPC Vina e SCG Group, un importante cuscinetto in un contesto in cui il settore dipende per circa il 70% da materie prime importate. L'azienda non ha praticamente debiti, il patrimonio netto rappresenta l'85% del totale delle attività e il 25-30% della sua capacità produttiva rimane inutilizzata, garantendo un abbondante flusso di cassa libero e dividendi in contanti sostenibili.

SHS utilizza una combinazione di flussi di cassa aziendali scontati (FCFF) e confronto del rapporto prezzo/utili (P/E) per determinare il valore equo delle azioni BMP a 175.000 VND per azione, il che rappresenta un potenziale di rialzo del +25,1% rispetto al prezzo attuale, combinato con un rendimento da dividendi previsto di circa l'8,9%.

In considerazione di questo interessante rendimento atteso (rendimento totale di circa il 35,8% nei prossimi 12 mesi), SHS raccomanda di aumentare la ponderazione delle azioni BMP.

Tuttavia, SHS raccomanda agli investitori di continuare a monitorare i fattori di rischio esogeni che potrebbero esercitare pressione sui margini di profitto, come lo shock petrolifero in Medio Oriente e le fluttuazioni dei prezzi della resina PVC, la pressione sul tasso di cambio VND/USD e l'effettivo tasso di ripresa del mercato immobiliare residenziale.

Fonte: https://suckhoedoisong.vn/shs-khuyen-nghi-tang-ty-trong-co-phieu-bmp-169260527213630101.htm

![[Foto] Tran Cam Tu, membro del Comitato permanente del Comitato centrale del Partito, al lavoro con il Comitato centrale di ispezione.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779969579668_ndo_br_bnd-2495-jpg.webp)

Commento (0)