BVバンクは、2025年までに不良債権比率を3%未満に抑えることを目指しています。しかし、年央時点でこの比率は3.83%を超え、過去4年間で最高値となりました。一方、グループ5債務(資本損失の可能性のある債務)は20.3%急増し、総未払債務の2.18%、総不良債権の56%以上を占めました。

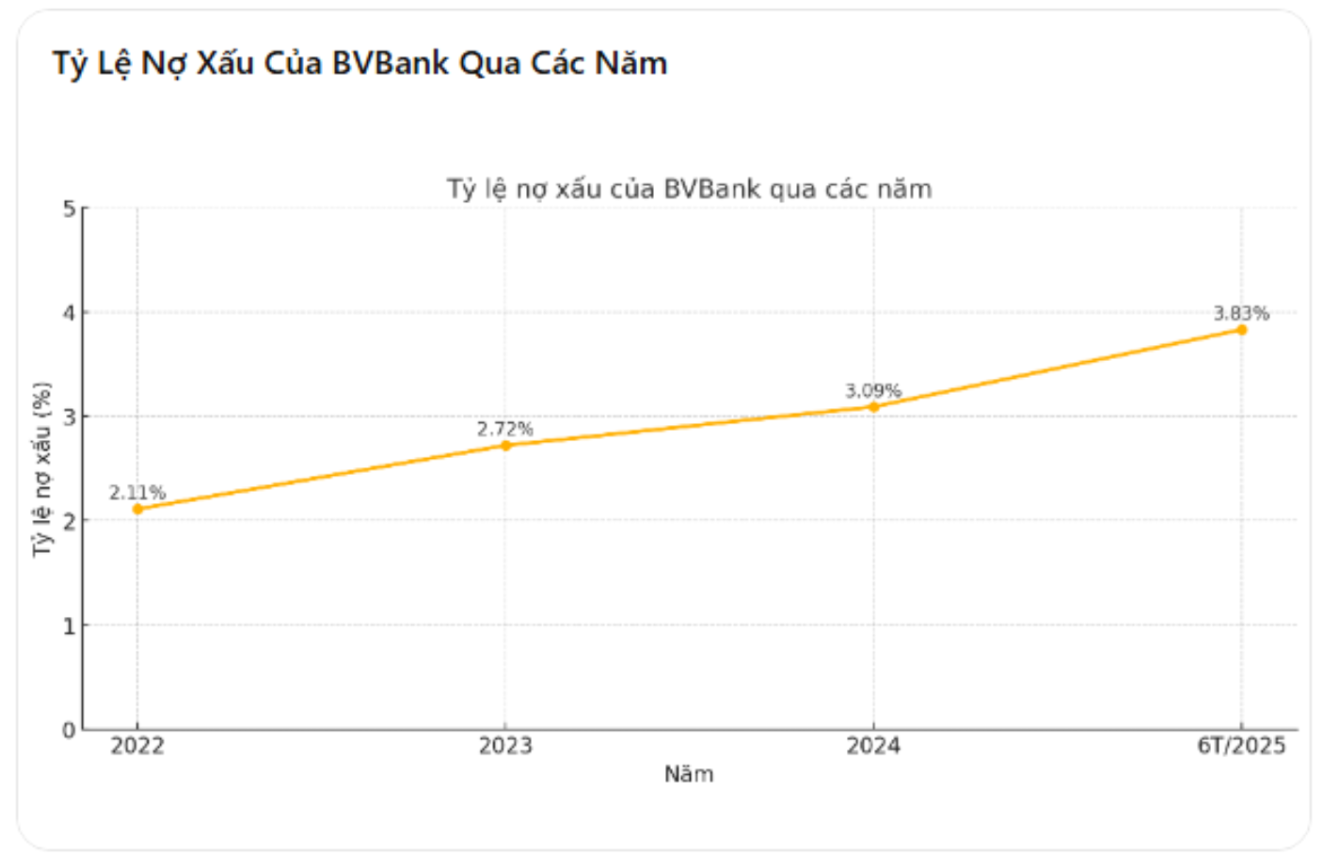

不良債権比率は3.09%から3.83%に上昇し、4年ぶりの高水準となった。

連結中間財務報告によると、BVバンクの2025年6月30日時点の顧客向け融資残高は72兆6,010億ドンに達し、2024年末比で6.5%増加しました。しかし、不良債権総額(グループ3、4、5)は2兆1,030億ドンから2兆7,830億ドンへと急増し、32.3%の増加となりました。これに伴い、不良債権比率は3.09%から3.83%に上昇しました。

BVバンクの取締役会は、2025年度年次株主総会において、信用の安全性を確保し、システムの健全な指標を維持するため、不良債権比率を3%未満に抑制すると発表しました。しかし、わずか6ヶ月で実際の数値は管理基準を大幅に上回り、融資活動におけるリスク圧力の高まりを反映しています。

注目すべきは、BVバンクの不良債権比率が4年連続で増加していることです。2022年の2.11%から2023年には2.72%、2024年には3.09%へと上昇を続け、現在は3.83%に達しています。長年にわたる着実な増加は、信用悪化の傾向がもはや一時的なものではなく、銀行の業務構造に深く根付いていることを示しています。

第5グループの負債は20%以上増加し、第2四半期の利益は103億ドンに減少しました

2025年第2四半期末の不良債権総額2兆7,830億ドンのうち、第5グループ債務(つまり、資本損失の可能性がある債務)は1兆5,798億ドンで、2024年末の1兆3,135億ドンと比較して20.3%増加しました。この数字は総貸出残高の2.18%に相当し、銀行の不良債権総額の56%以上を占めています。最もリスクの高い債務グループの急増は、多くの融資が回収不能となり、銀行が全額引当金を計上せざるを得なくなり、利益に直接的な影響を与えていることを示しています。

不良債権の増加に伴い、BVバンクの業績も明らかに悪化しました。2025年第2四半期の税引後利益はわずか103億ドンにとどまり、2024年の同時期と比較して84.4%の大幅な減少となりました。6ヶ月累計では、税引後利益は744億ドンにとどまり、同時期の1,215億ドンと比較して38.7%の減少となりました。これは過去4年間で最も深刻な減少であり、引当金費用と営業費用が銀行の財務実績に悪影響を及ぼしていることを明確に反映しています。

BVバンクの融資構造は、高リスク分野にも重点を置いています。第2四半期末までに、個人顧客への融資残高は47兆4,400億ドンに達し、総融資残高の約65.4%を占めました。株式会社への融資残高は10兆7,050億ドンから14兆6,330億ドンへと急増し、わずか6ヶ月で36.7%の増加となりました。さらに、同行は卸売・小売(総融資残高の39%を占める)、不動産(18%)、個人消費(12.5%)といった高リスク分野への融資に注力しています。

銀行幹部は、不良債権を抑制するためにデジタル変革を推進し、リスク管理を改善し、融資ポートフォリオを再構築すると断言しているが、現実には、これらの対策は2025年上半期に明確な成果をもたらしていないことが示されている。

出典: https://baolamdong.vn/duoi-thoi-chu-tich-le-anh-tai-ty-le-no-xau-cua-bvbank-vuot-3-8-no-xau-nhom-5-tang-vot-20-3-386550.html

![[写真] ゲアン省:洪水により省道543Dが深刻な浸食を受ける](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

![[写真] ジャライ島の海底の「不思議」を発見](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/6/befd4a58bb1245419e86ebe353525f97)

コメント (0)